Przy darowiznach najłatwiej pomylić zwykłą kwotę wolną z pełnym zwolnieniem dla najbliższej rodziny. W praktyce to właśnie od relacji z darczyńcą, łącznej wartości prezentów z ostatnich 5 lat i formy przekazania pieniędzy zależy, czy pojawi się podatek. Poniżej rozpisuję to po ludzku: ile można przyjąć bez podatku, kiedy trzeba złożyć formularz i co zmienia się przy pieniądzach na mieszkanie albo przy darowiźnie nieruchomości.

Najważniejsze zasady bez zaglądania w przepisy

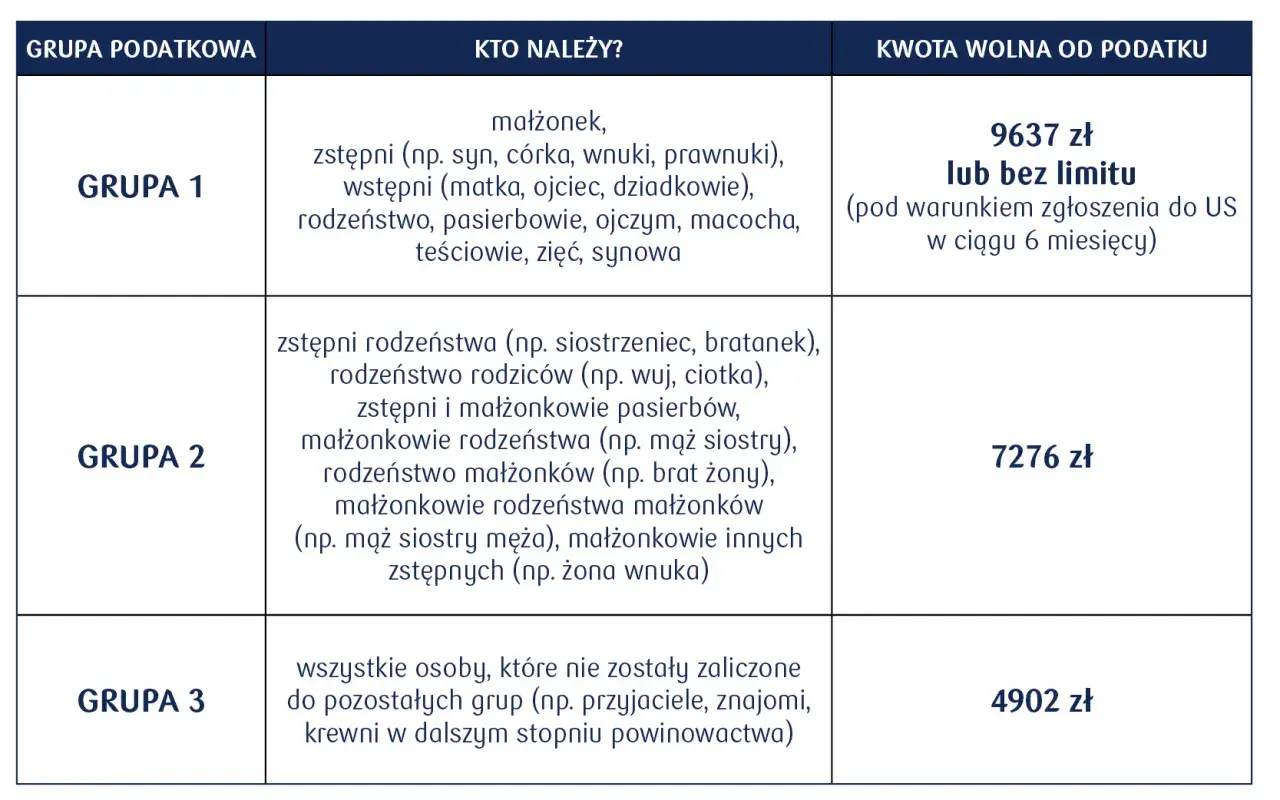

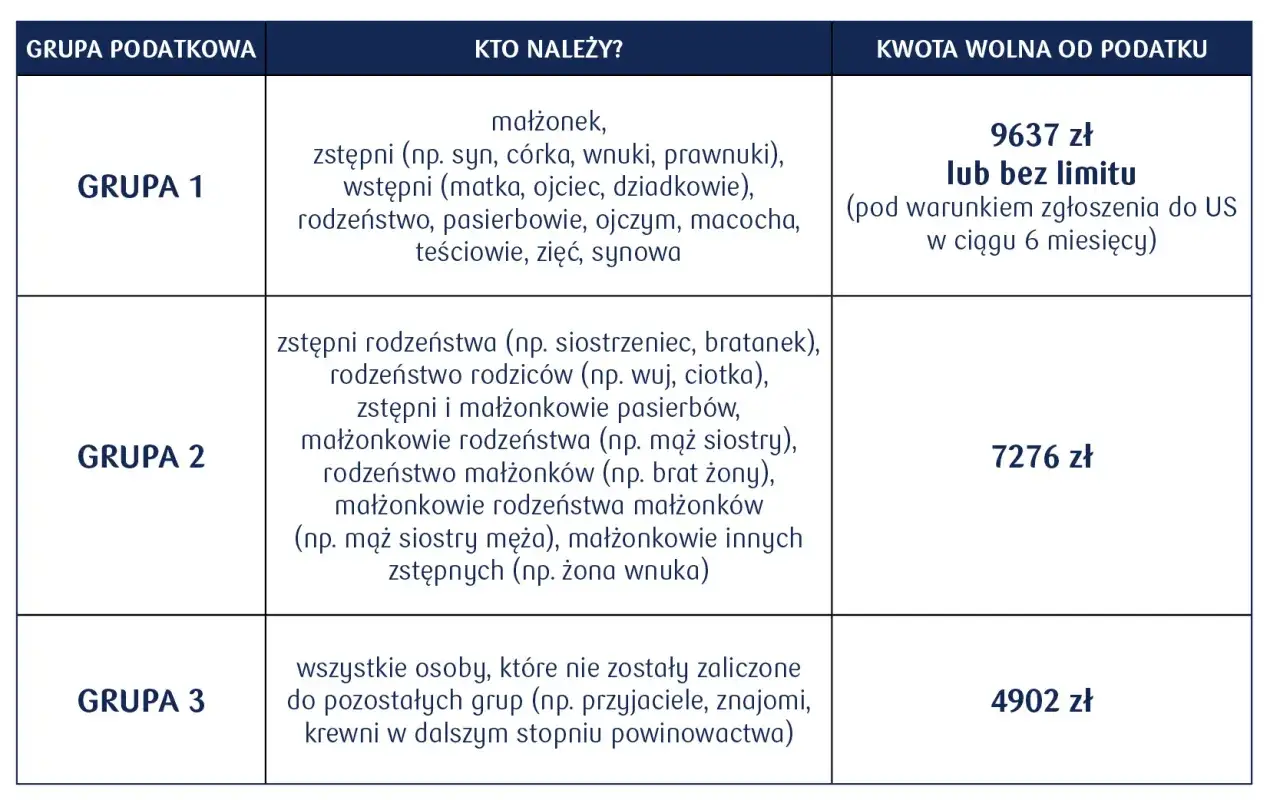

- 36 120 zł to limit dla I grupy podatkowej, 27 090 zł dla II grupy i 5 733 zł dla III grupy.

- Liczy się suma darowizn od tej samej osoby z 5 lat, a nie pojedyncza wpłata.

- Najbliższa rodzina może być zwolniona całkowicie, ale trzeba dopilnować zgłoszenia i dokumentów przy przelewie.

- Po przekroczeniu limitu podatek liczysz od nadwyżki, nie od całej darowizny.

- Przy darowiźnie mieszkania, działki albo pieniędzy na zakup lokalu dochodzą dodatkowe formalności i osobne wyjątki.

Od czego naprawdę zależy limit darowizny

Ja patrzę na ten temat od razu w dwóch wymiarach: ile wynosi limit i kto go w ogóle ma. Sama relacja rodzinna bywa myląca, bo I grupa podatkowa to nie to samo co pełne zwolnienie dla najbliższej rodziny. Przy pieniądzach sprawa jest prosta, ale przy rzeczach i prawach majątkowych, na przykład samochodzie, działce czy udziale w mieszkaniu, liczy się ich wartość rynkowa z dnia nabycia.

Najprościej wygląda to tak:

| Grupa / sytuacja | Limit w 5 lat od jednej osoby | Co to znaczy w praktyce |

|---|---|---|

| I grupa podatkowa | 36 120 zł | Dotyczy szerokiej rodziny, ale nie oznacza jeszcze całkowitego zwolnienia. |

| II grupa podatkowa | 27 090 zł | Obejmuje dalszą rodzinę, np. część powinowatych i krewnych bocznych. |

| III grupa podatkowa | 5 733 zł | To najniższy próg, zwykle dla osób niespokrewnionych lub bardzo dalekiej rodziny. |

Najważniejszy niuans: liczy się suma darowizn od tej samej osoby w okresie 5 lat. Jeśli w tym czasie dostałeś kilka przelewów, gotówkę i rzecz o określonej wartości, urząd patrzy na łączną wartość, a nie na pojedynczy prezent. W I grupie są też teściowie, zięć i synowa, ale to nadal nie daje automatycznie pełnego zwolnienia. Właśnie dlatego kolejna sekcja jest ważniejsza, niż się wydaje.

Najbliższa rodzina może być zwolniona całkowicie

Pełne zwolnienie działa tylko dla najbliższej rodziny, czyli dla małżonka, dzieci, wnuków, rodziców, dziadków, pasierbów, rodzeństwa, ojczyma i macochy. Tu nie ma górnego limitu kwoty, więc 50 000 zł, 150 000 zł albo nawet mieszkanie mogą być wolne od podatku, o ile spełnisz warunki formalne.

- zgłoś nabycie na SD-Z2 w terminie 6 miesięcy

- przy darowiźnie pieniężnej zachowaj dowód przelewu na rachunek bankowy, rachunek w SKOK lub przekaz pocztowy

- każdy obdarowany składa własne zgłoszenie

- jeśli czynność odbywa się u notariusza, SD-Z2 zwykle nie jest potrzebne

Od 7 stycznia 2026 r. w określonych przypadkach można też wnioskować o przywrócenie terminu, jeśli spóźnienie nie było z twojej winy. Nie traktowałbym tego jednak jako planu awaryjnego do wykorzystania z automatu. Znacznie bezpieczniej jest po prostu dopilnować 6 miesięcy od początku.

W praktyce to właśnie ta sekcja ratuje największe kwoty w rodzinie, więc jeśli planujesz przekazanie pieniędzy na mieszkanie albo remont, warto rozumieć ją przed podpisaniem jakiegokolwiek przelewu. A gdy pełne zwolnienie nie działa, zostaje już zwykłe rozliczenie podatku od nadwyżki.

Co dzieje się po przekroczeniu limitu

Jeżeli darowizna przekroczy limit albo nie mieści się w pełnym zwolnieniu, podatek liczysz od nadwyżki. Wiele osób zakłada, że po przekroczeniu progu płaci się od całej kwoty. To błąd. W praktyce liczy się tylko część ponad limit, a stawka zależy od grupy podatkowej.

Stawki rosną wraz z grupą: w I grupie wynoszą 3%, 5% i 7%, w II grupie 7%, 9% i 12%, a w III grupie 12%, 16% i 20%.

| Przykład | Limit | Nadwyżka | Szacowany podatek |

|---|---|---|---|

| Teściowa przekazuje 50 000 zł | 36 120 zł | 13 880 zł | 457,35 zł |

| Wujek przekazuje 30 000 zł | 27 090 zł | 2 910 zł | 203,70 zł |

| Znajomy przekazuje 6 500 zł | 5 733 zł | 767 zł | 92,04 zł |

To dobre przykłady, bo pokazują najważniejszą rzecz: nawet niewielkie przekroczenie limitu uruchamia podatek, ale zwykle tylko od małej nadwyżki. Jeśli jednak nie spełnisz warunków zwolnienia rodzinnego, powinieneś złożyć SD-3 w terminie 1 miesiąca od powstania obowiązku podatkowego. Właśnie dlatego przy większych kwotach tak ważne jest, żeby od początku trzymać porządek w dokumentach i nie polegać wyłącznie na ustnych ustaleniach.

Darowizna na mieszkanie albo działkę ma dodatkowe reguły

Na portalu nieruchomości ten temat zwykle pojawia się przy trzech scenariuszach: rodzice pomagają w zakupie mieszkania, ktoś przekazuje działkę pod budowę domu albo w grę wchodzi darowizna samej nieruchomości. I tu robi się ciekawiej, bo oprócz podatku liczy się też forma czynności i cel przekazania pieniędzy.

- Przy darowiźnie mieszkania lub działki formalności zwykle prowadzi notariusz, więc osobne zgłoszenie SD-Z2 najczęściej nie jest potrzebne.

- Darowizna pieniędzy na mieszkanie może korzystać z dodatkowego zwolnienia, jeśli środki przeznaczysz w ciągu 12 miesięcy na wkład budowlany lub mieszkaniowy, budowę domu, zakup lokalu albo spłatę kredytu mieszkaniowego.

- W tym wariancie obowiązuje limit 11 095 zł od jednego darczyńcy albo 22 189 zł łącznie od wielu darczyńców w okresie 5 lat, jeśli chcesz skorzystać z tego szczególnego zwolnienia.

To zwolnienie mieszkaniowe łatwo pomylić ze zwykłą kwotą wolną, a to dwa różne mechanizmy. Jeden dotyczy ogólnych darowizn, drugi jest pod konkretny cel i ma własne warunki. Jeśli ktoś dorzuca pieniądze do wkładu własnego, ja zawsze sprawdzam najpierw, czy przelew da się jednoznacznie powiązać z celem mieszkaniowym, bo bez tego ulga może się nie obronić.

Jeżeli więc darowizna ma pomóc w zakupie lokalu, remoncie albo budowie domu, warto ustawić dokumenty od razu poprawnie. To oszczędza czasu później i zmniejsza ryzyko, że urząd zakwestionuje zwolnienie tylko dlatego, że przelew był opisany zbyt ogólnie.

Najczęstsze błędy, przez które podatek jednak się pojawia

Najwięcej problemów nie robi sam limit, tylko to, że ktoś liczy go zbyt mechanicznie. W praktyce widzę pięć błędów, które powtarzają się najczęściej:

- Liczenie tylko jednej wpłaty zamiast sumy darowizn od tej samej osoby z 5 lat.

- Mylenie I grupy z pełnym zwolnieniem - teściowie, zięć i synowa nie wchodzą do katalogu najbliższej rodziny uprawnionej do całkowitego zwolnienia.

- Przekazanie gotówki bez śladu bankowego, gdy pieniądze mają być zwolnione z podatku w rodzinie.

- Brak SD-Z2 w terminie 6 miesięcy albo brak właściwego dokumentu przy darowiźnie pieniężnej.

- Mylenie celu mieszkaniowego z ogólną darowizną - zwolnienie na mieszkanie działa tylko przy spełnieniu swoich własnych warunków.

Jeżeli chcesz uniknąć niepotrzebnego podatku, najgorsze, co można zrobić, to założyć, że „skoro to rodzina, to na pewno jest bez podatku”. Część spraw rzeczywiście kończy się zerowym podatkiem, ale tylko wtedy, gdy formalności idą równo z przelewem albo aktem notarialnym. To właśnie ten detal robi różnicę między zwolnieniem a dopłatą.

Co zrobić zaraz po otrzymaniu darowizny

Jeśli chcesz przejść przez to bez nerwów, użyj prostego schematu, który ja stosuję przy każdej analizie darowizny:

- Sprawdź, do której grupy podatkowej należy darczyńca.

- Zsumuj wszystkie darowizny od tej samej osoby z ostatnich 5 lat.

- Ustal, czy masz pełne zwolnienie rodzinne, czy tylko zwykłą kwotę wolną.

- Wybierz właściwy formularz: SD-Z2 przy pełnym zwolnieniu albo SD-3, gdy przekraczasz limit albo nie spełniasz warunków zwolnienia.

- Przygotuj dowód przelewu, akt notarialny albo inny dokument, który potwierdza nabycie.

Jeśli pilnujesz tych pięciu kroków, temat podatku od darowizny przestaje być chaotyczny. Najczęściej problem nie leży w wysokości samej darowizny, tylko w tym, że ktoś spóźnił się ze zgłoszeniem albo nie udokumentował przelewu. A to da się ominąć, jeśli od początku patrzy się na darowiznę tak samo uważnie jak na zakup mieszkania czy podpisanie aktu u notariusza.