Zrozumienie zasad dotyczących mechanizmu podzielonej płatności (MPP) w kontekście transakcji nieruchomościowych jest niezwykle ważne dla każdego przedsiębiorcy. Chociaż sama sprzedaż działki czy mieszkania zazwyczaj nie podlega temu obowiązkowi, istnieją kluczowe wyjątki, które mogą aktywować MPP. Pominięcie tych niuansów może prowadzić do poważnych błędów i dotkliwych sankcji finansowych.

Sprzedaż nieruchomości a MPP kiedy jest obowiązkowy, a kiedy nie?

- Sama sprzedaż nieruchomości (gruntu, budynku, lokalu) co do zasady nie podlega obowiązkowemu mechanizmowi podzielonej płatności (MPP), ponieważ nie jest wymieniona w Załączniku nr 15 do ustawy o VAT.

- Obowiązek MPP pojawia się, gdy transakcja sprzedaży nieruchomości obejmuje również dostawę towarów lub świadczenie usług wymienionych w Załączniku nr 15, np. usługi budowlane.

- Aby MPP był obowiązkowy, muszą być spełnione łącznie trzy warunki: wartość brutto faktury przekracza 15 000 zł, co najmniej jedna pozycja dotyczy towarów/usług z Załącznika nr 15, a transakcja odbywa się między dwoma podatnikami VAT (B2B).

- Transakcje sprzedaży nieruchomości osobom fizycznym (B2C) nigdy nie podlegają obowiązkowemu MPP.

- Niezastosowanie się do obowiązkowego MPP grozi sankcjami finansowymi zarówno dla sprzedawcy, jak i nabywcy.

- Istnieje możliwość dobrowolnego stosowania MPP, co może przynieść korzyści w zakresie bezpieczeństwa transakcji.

Sprzedaż nieruchomości a podzielona płatność: ostateczne wyjaśnienie zasad

Czy musisz stosować split payment przy sprzedaży mieszkania lub działki? Szybka odpowiedź

Co do zasady, nie musisz stosować mechanizmu podzielonej płatności (MPP) przy samej sprzedaży nieruchomości, takiej jak mieszkanie, działka czy budynek. To ogólna zasada, która wynika z przepisów ustawy o VAT.

Dlaczego sama transakcja sprzedaży nieruchomości jest z reguły zwolniona z MPP?

Powód jest prosty i bardzo konkretny: mechanizm podzielonej płatności, w swojej obowiązkowej formie, dotyczy wyłącznie dostaw towarów i świadczenia usług, które są enumeratywnie wymienione w Załączniku nr 15 do ustawy o VAT. Sama sprzedaż nieruchomości czy to gruntu, budynku, czy lokalu nie znajduje się w tym załączniku. Oznacza to, że jeśli faktura dotyczy wyłącznie sprzedaży samej nieruchomości, bez żadnych dodatkowych elementów wymienionych w Załączniku nr 15, obowiązek stosowania MPP po prostu nie powstaje.Kiedy mechanizm podzielonej płatności staje się obowiązkowy? Kluczowe wyjątki

Trzy warunki, które aktywują obowiązek MPP: Kwota, przedmiot i strony transakcji

Chociaż sama sprzedaż nieruchomości jest zwolniona z MPP, musimy pamiętać o sytuacjach, w których ten mechanizm staje się obowiązkowy. Z mojego doświadczenia wynika, że to właśnie te wyjątki często sprawiają przedsiębiorcom największe trudności. Aby obowiązek MPP zaistniał, muszą być spełnione łącznie trzy warunki:

- Wartość brutto faktury powyżej 15 000 zł: Obowiązkowy MPP dotyczy wyłącznie faktur, których łączna wartość brutto przekracza 15 000 zł. Jeśli faktura opiewa na niższą kwotę, nawet jeśli zawiera towary lub usługi z Załącznika nr 15, MPP nie jest obowiązkowy.

- Obecność towarów lub usług z Załącznika nr 15 do ustawy o VAT na fakturze: To jest kluczowy warunek. Na fakturze musi znaleźć się co najmniej jedna pozycja, która dotyczy dostawy towarów lub świadczenia usług wymienionych w Załączniku nr 15. Jak już wspomniałam, sama nieruchomość tam nie figuruje, ale np. usługi budowlane, remontowe, czy dostawa niektórych materiałów budowlanych już tak.

- Status B2B sprzedawcy i nabywcy (obaj są podatnikami VAT): Mechanizm podzielonej płatności ma zastosowanie wyłącznie do transakcji między dwoma podatnikami VAT. Oznacza to, że zarówno sprzedawca, jak i nabywca muszą być przedsiębiorcami zarejestrowanymi jako czynni podatnicy VAT. Transakcje z osobami fizycznymi nieprowadzącymi działalności gospodarczej (konsumentami) nigdy nie podlegają obowiązkowemu MPP.

Załącznik nr 15 do ustawy o VAT: Czym jest i jakie ma znaczenie przy sprzedaży nieruchomości?

Załącznik nr 15 do ustawy o VAT to nic innego jak lista towarów i usług, dla których obowiązkowy jest mechanizm podzielonej płatności, jeśli spełnione są pozostałe warunki. Jest to swoisty "katalog wrażliwych" pozycji, które ustawodawca objął specjalnym reżimem płatności. Jak już wspomniałam, same nieruchomości nie są w nim wymienione.

Jednakże, rola Załącznika nr 15 w kontekście transakcji nieruchomościowych jest absolutnie kluczowa. Choć nie znajdziemy tam "sprzedaży mieszkania" czy "sprzedaży działki", to możemy natknąć się na usługi budowlane (np. roboty budowlane związane z wznoszeniem budynków mieszkalnych, roboty wykończeniowe), a także na dostawę niektórych materiałów budowlanych czy innych towarów, które mogą towarzyszyć transakcji nieruchomościowej. To właśnie te towarzyszące usługi lub towary, jeśli pojawią się na fakturze o wartości powyżej 15 000 zł brutto i transakcja będzie miała charakter B2B, aktywują obowiązek MPP.Praktyczny przykład: Sprzedaż domu z usługą wykończeniową jak rozliczyć taką transakcję?

Wyobraźmy sobie sytuację, w której deweloper (podatnik VAT) sprzedaje nowo wybudowany dom firmie inwestycyjnej (również podatnikowi VAT) za kwotę 500 000 zł brutto. W ramach tej samej transakcji i na tej samej fakturze, deweloper świadczy również usługę wykończeniową (np. malowanie, położenie podłóg) o wartości 30 000 zł brutto. Usługi wykończeniowe są wymienione w Załączniku nr 15 do ustawy o VAT.

Jak należy rozliczyć taką transakcję?

- Wartość faktury: 500 000 zł brutto, czyli znacznie powyżej 15 000 zł.

- Strony transakcji: Obie strony są podatnikami VAT (B2B).

- Przedmiot transakcji: Faktura zawiera zarówno sprzedaż nieruchomości (domu), jak i usługę wykończeniową.

W tym przypadku, obowiązek zastosowania MPP powstaje wyłącznie dla kwoty odpowiadającej usłudze wykończeniowej, czyli dla 30 000 zł brutto. Deweloper powinien wystawić jedną fakturę, ale z adnotacją "mechanizm podzielonej płatności" w odniesieniu do pozycji dotyczącej usługi wykończeniowej. Nabywca będzie zobowiązany do zapłaty kwoty 30 000 zł brutto z zastosowaniem MPP (kwota netto na konto rozliczeniowe, VAT na konto VAT dewelopera), natomiast pozostałą część faktury, czyli 470 000 zł brutto (za sam dom), może uregulować w standardowy sposób. To pokazuje, jak ważne jest precyzyjne rozróżnianie poszczególnych pozycji na fakturze.

Jak przepisy o MPP wpływają na różne typy transakcji na rynku nieruchomości

Sprzedaż osobie fizycznej (B2C): Dlaczego tutaj zasady są proste?

Kiedy sprzedajemy nieruchomość osobie fizycznej, która nie prowadzi działalności gospodarczej, czyli konsumentowi, sytuacja jest znacznie prostsza. W takich transakcjach (B2C) mechanizm podzielonej płatności nigdy nie jest obowiązkowy. Wynika to z fundamentalnej zasady, że MPP dotyczy wyłącznie transakcji między dwoma podatnikami VAT (B2B). Nabywca, będący konsumentem, nie jest podatnikiem VAT w rozumieniu przepisów o MPP, dlatego nie ma możliwości ani obowiązku stosowania tego mechanizmu. To z pewnością ułatwia życie wielu sprzedawcom indywidualnym, ale i deweloperom sprzedającym mieszkania bezpośrednio klientom końcowym.

Transakcje między firmami (B2B): Na co deweloperzy i inwestorzy muszą zwrócić szczególną uwagę?

W transakcjach B2B na rynku nieruchomości, choć sama sprzedaż nieruchomości jest wyłączona z MPP, deweloperzy i inwestorzy muszą zachować szczególną czujność. Moje doświadczenie pokazuje, że to właśnie w tej sferze najczęściej pojawiają się pomyłki. Chodzi tu przede wszystkim o faktury kosztowe, które deweloperzy i inwestorzy otrzymują w ramach swojej działalności. Przykłady obejmują:

- Usługi budowlane i remontowe: Nabywanie usług od podwykonawców (np. prace ziemne, murarskie, instalacyjne, wykończeniowe). Jeśli wartość faktury przekroczy 15 000 zł brutto, a usługi te są wymienione w Załączniku nr 15, wówczas MPP jest obowiązkowy.

- Zakup materiałów budowlanych: Niektóre materiały budowlane, choć nie wszystkie, mogą być objęte Załącznikiem nr 15. Zawsze warto sprawdzić kod CN/PKWiU.

- Zakup innych towarów i usług: Dotyczy to również zakupu części do maszyn budowlanych, komputerów, smartfonów, paliwa do pojazdów firmowych jeśli faktura przekracza 15 000 zł brutto i zawiera pozycje z Załącznika nr 15, należy zastosować MPP.

Warto również pamiętać o wspólnotach mieszkaniowych. Na gruncie VAT, wspólnota mieszkaniowa, nabywając usługi (np. remontowe) na rzecz właścicieli lokali, jest traktowana jako podatnik VAT. Oznacza to, że jeśli wspólnota zleca firmie remontowej prace o wartości powyżej 15 000 zł brutto, a usługi te są w Załączniku nr 15, to wspólnota będzie zobowiązana do zapłaty w mechanizmie podzielonej płatności.

Rola biura nieruchomości i zarządcy: Czy MPP dotyczy faktur za prowizję lub zarządzanie?

W kontekście usług świadczonych przez biura nieruchomości (prowizje za pośrednictwo) oraz zarządców nieruchomości (opłaty za zarządzanie), zasada jest podobna jak przy samej sprzedaży nieruchomości. Usługi pośrednictwa w obrocie nieruchomościami oraz usługi zarządzania nieruchomościami nie są wymienione w Załączniku nr 15 do ustawy o VAT.

Oznacza to, że faktury wystawiane przez biura nieruchomości za prowizje czy przez zarządców za opłaty z tytułu zarządzania nieruchomościami nie podlegają obowiązkowemu mechanizmowi podzielonej płatności, niezależnie od ich wartości czy statusu stron transakcji. Pamiętajmy jednak, że biuro nieruchomości czy zarządca, podobnie jak deweloper, może być zobowiązany do stosowania MPP przy regulowaniu swoich faktur kosztowych (np. za usługi informatyczne, materiały biurowe, paliwo), jeśli spełnione są warunki obowiązkowego MPP.

Obowiązki sprzedawcy i nabywcy w ramach MPP: jak uniknąć kosztownych błędów

Faktura z adnotacją „mechanizm podzielonej płatności” kiedy jest niezbędna?

Jeśli transakcja podlega obowiązkowemu mechanizmowi podzielonej płatności, sprzedawca ma bezwarunkowy obowiązek umieszczenia na fakturze adnotacji „mechanizm podzielonej płatności”. To bardzo ważny sygnał dla nabywcy, informujący go o konieczności zastosowania MPP.

Co istotne, z perspektywy nabywcy, nawet jeśli sprzedawca pominie tę adnotację, nabywca nadal ma obowiązek zapłacić w mechanizmie podzielonej płatności, jeśli wie (lub powinien wiedzieć), że transakcja spełnia warunki obowiązkowego MPP. To na nabywcy spoczywa ostateczna odpowiedzialność za prawidłowe rozliczenie. Dlatego zawsze radzę moim klientom, aby dokładnie weryfikowali faktury pod kątem pozycji z Załącznika nr 15, zwłaszcza te o wyższej wartości.

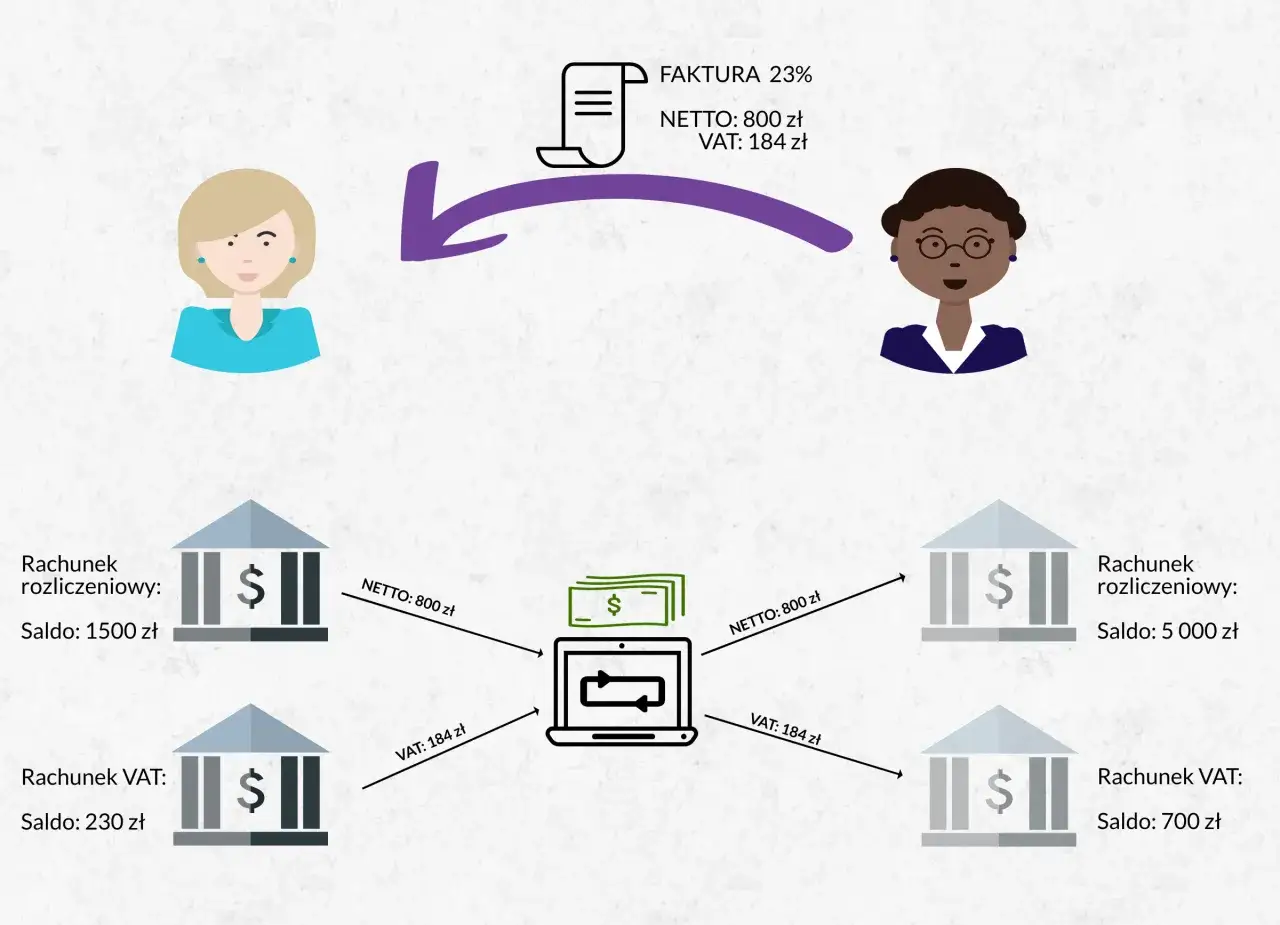

Jak prawidłowo wykonać przelew w systemie split payment?

Wykonanie przelewu w mechanizmie podzielonej płatności jest stosunkowo proste, dzięki funkcjonalnościom bankowości elektronicznej. Oto kroki:

- W swojej bankowości elektronicznej wybierz opcję "przelew split payment" lub "przelew w mechanizmie podzielonej płatności".

- Wprowadź standardowe dane dotyczące płatności: numer rachunku bankowego sprzedawcy, kwotę brutto faktury, numer faktury oraz NIP sprzedawcy.

- System bankowy automatycznie podzieli płatność: kwota netto trafi na standardowy rachunek rozliczeniowy sprzedawcy, natomiast kwota podatku VAT zostanie przelana na specjalne konto VAT sprzedawcy.

Warto pamiętać, że środki zgromadzone na koncie VAT sprzedawcy są zablokowane i mogą być wykorzystane jedynie na ściśle określone cele, głównie na zapłatę zobowiązań podatkowych z tytułu VAT.

Konsekwencje i sankcje: Co grozi za zignorowanie obowiązku podzielonej płatności?

Niestety, niezastosowanie się do obowiązkowego MPP może mieć poważne i kosztowne konsekwencje zarówno dla sprzedawcy, jak i nabywcy. Jako ekspertka zawsze podkreślam, że ignorowanie tych przepisów to prosta droga do problemów z fiskusem.

- Sankcje dla sprzedawcy: Jeśli sprzedawca, mimo obowiązku, nie umieści na fakturze adnotacji „mechanizm podzielonej płatności”, grozi mu dodatkowe zobowiązanie podatkowe w wysokości 30% kwoty podatku wynikającej z tej faktury.

- Sankcje dla nabywcy: Nabywca, który nie zastosuje się do obowiązkowego MPP, również ponosi dotkliwe konsekwencje. Grozi mu dodatkowe zobowiązanie podatkowe w wysokości 30% kwoty podatku, która powinna zostać zapłacona w MPP. Co więcej, nabywca nie będzie mógł zaliczyć wydatku do kosztów uzyskania przychodu w tej części, w której płatność powinna nastąpić z zastosowaniem MPP. To oznacza podwójną stratę dodatkowy podatek i brak możliwości odliczenia kosztu.

Czy dobrowolne stosowanie split payment przy nieruchomościach ma sens

Jakie korzyści daje dobrowolny MPP w kontekście bezpieczeństwa transakcji?

Chociaż obowiązkowy MPP w kontekście nieruchomości dotyczy tylko specyficznych sytuacji, warto rozważyć dobrowolne stosowanie tego mechanizmu, nawet jeśli transakcja nie spełnia wszystkich warunków. Może to przynieść wymierne korzyści, zwłaszcza w kontekście bezpieczeństwa finansowego i podatkowego.

- Ochrona przed solidarną odpowiedzialnością za VAT kontrahenta: To jedna z największych zalet. Jeśli zapłacimy w MPP, jesteśmy chronieni przed ryzykiem uznania nas za solidarnie odpowiedzialnych za zaległości VAT naszego kontrahenta. Jest to szczególnie cenne w przypadku nowych lub mniej znanych partnerów biznesowych.

- Możliwość szybszego zwrotu VAT: Podatnicy, którzy w danym okresie rozliczeniowym dokonują zapłaty z wykorzystaniem MPP, mogą ubiegać się o zwrot nadwyżki podatku naliczonego nad należnym w skróconym terminie 25 dni, zamiast standardowych 60 dni. To poprawia płynność finansową firmy.

- Zwiększenie wiarygodności: Stosowanie MPP może być postrzegane jako dowód transparentności i rzetelności w rozliczeniach, co buduje zaufanie w relacjach biznesowych.

Przeczytaj również: Sprzedajesz nieruchomość? Uniknij podatku! Zasada 5 lat i ulga

Podsumowanie: Kiedy myśleć o MPP, a kiedy można o nim zapomnieć?

Podsumowując, zasady dotyczące mechanizmu podzielonej płatności w transakcjach nieruchomościowych mogą wydawać się skomplikowane, ale po ich rozłożeniu na czynniki pierwsze stają się znacznie jaśniejsze. Moja rada jest taka: o MPP można zapomnieć, gdy:

- Sprzedajesz samą nieruchomość (grunt, budynek, lokal) bez żadnych dodatkowych usług czy towarów wymienionych w Załączniku nr 15.

- Transakcja dotyczy sprzedaży nieruchomości osobie fizycznej nieprowadzącej działalności gospodarczej (konsumentowi).

- Wartość brutto całej faktury nie przekracza 15 000 zł.

Natomiast o MPP należy myśleć i zachować szczególną czujność, gdy:

- Transakcja ma charakter B2B (między dwoma podatnikami VAT).

- Wartość brutto faktury przekracza 15 000 zł.

- Na fakturze, obok sprzedaży nieruchomości, pojawiają się również pozycje dotyczące dostawy towarów lub świadczenia usług, które są wymienione w Załączniku nr 15 do ustawy o VAT (np. usługi budowlane, remontowe, dostawa niektórych materiałów).

Pamiętajmy, że precyzyjna analiza każdej transakcji i faktury jest kluczem do uniknięcia błędów i zapewnienia zgodności z przepisami podatkowymi. W razie wątpliwości zawsze warto skonsultować się z doradcą podatkowym.