Ten artykuł szczegółowo wyjaśnia, jak prawidłowo obliczyć i rozliczyć podatek od wynajmu mieszkania w Polsce, koncentrując się na ryczałcie od przychodów ewidencjonowanych. Dowiesz się z niego o obowiązujących stawkach, terminach płatności oraz praktycznych przykładach, które pomogą Ci samodzielnie dopełnić wszystkich formalności.

Obliczanie podatku od najmu prywatnego kluczowe zasady ryczałtu i terminy

- Jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

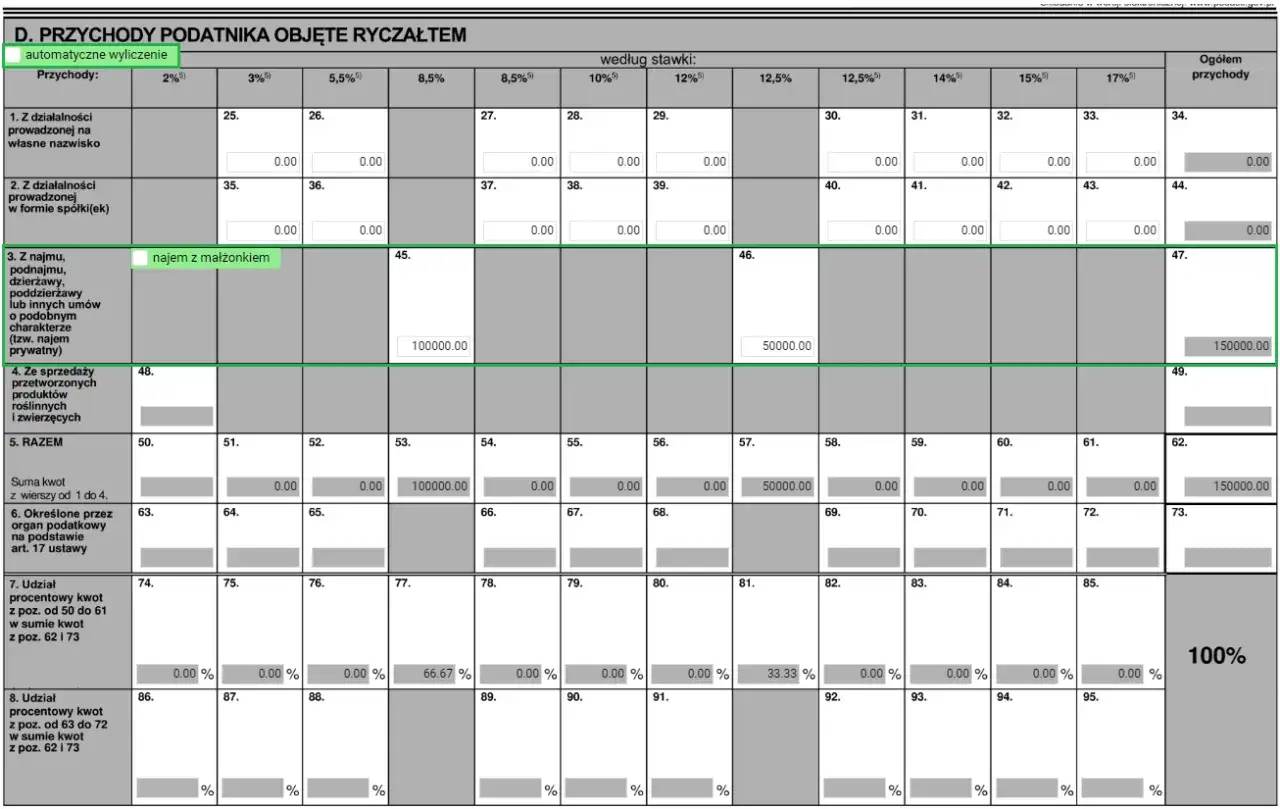

- Obowiązują dwie stawki ryczałtu: 8,5% dla przychodów do 100 000 zł rocznie i 12,5% od nadwyżki ponad tę kwotę.

- Ryczałt nie pozwala na odliczanie kosztów uzyskania przychodu ani korzystanie z kwoty wolnej od podatku.

- Podatek należy wpłacać miesięcznie (do 20. dnia miesiąca) lub kwartalnie, a roczne zeznanie PIT-28 złożyć do 30 kwietnia.

- Przychód stanowi umówiony czynsz; opłaty za media czy czynsz administracyjny, jeśli najemca je pokrywa, nie są przychodem dla wynajmującego.

- Małżonkowie ze wspólnością majątkową mogą skorzystać z podwyższonego limitu 200 000 zł dla stawki 8,5%.

Koniec z wyborem: Ryczałt jako jedyna forma opodatkowania najmu prywatnego

Od 2023 roku zasady opodatkowania najmu prywatnego w Polsce uległy znaczącej zmianie. Jeśli wynajmujesz mieszkanie poza prowadzoną działalnością gospodarczą, czyli w ramach tzw. najmu prywatnego, musisz wiedzieć, że ryczałt od przychodów ewidencjonowanych jest obecnie jedyną dostępną formą opodatkowania. Oznacza to, że nie masz już możliwości wyboru skali podatkowej, co było opcją w latach ubiegłych. Ta zmiana ma kluczowe znaczenie dla wszystkich wynajmujących, ponieważ wpływa na sposób obliczania i rozliczania podatku.Zapomnij o kosztach i kwocie wolnej jak to wpływa na Twój portfel?

Wybór ryczałtu jako jedynej formy opodatkowania ma swoje konsekwencje, które musisz wziąć pod uwagę. Najważniejszą z nich jest to, że w ramach ryczałtu nie możesz odliczać żadnych kosztów uzyskania przychodu. Nie ma znaczenia, czy poniosłeś wydatki na remont mieszkania, amortyzację, odsetki od kredytu hipotecznego, czy opłaty do spółdzielni żadna z tych kwot nie obniży Twojej podstawy opodatkowania. Dodatkowo, w przypadku ryczałtu nie obowiązuje kwota wolna od podatku. To oznacza, że podatek należy płacić od pierwszej zarobionej złotówki z najmu, co jest istotną różnicą w porównaniu do rozliczania na zasadach ogólnych.

Brak obowiązku zgłoszenia do urzędu kiedy zaczynasz płacić podatek?

Kolejną ważną informacją, która z pewnością ułatwia życie wielu wynajmującym, jest brak obowiązku formalnego zgłaszania do urzędu skarbowego rozpoczęcia wynajmu i wyboru formy opodatkowania. W praktyce oznacza to, że pierwsza wpłata ryczałtu jest automatycznie traktowana jako wybór tej formy opodatkowania. To bardzo wygodne rozwiązanie, które eliminuje konieczność składania dodatkowych dokumentów na starcie Twojej przygody z najmem.

Obliczanie podatku od wynajmu stawki i praktyczne przykłady

Skoro wiemy już, że ryczałt to jedyna droga, przejdźmy do konkretów jak obliczyć podatek. To wcale nie jest takie skomplikowane, jak mogłoby się wydawać.

Dwa progi podatkowe: Kiedy obowiązuje stawka 8,5%, a kiedy 12,5%?

W ramach ryczałtu od przychodów ewidencjonowanych obowiązują dwie stawki podatkowe, które zależą od wysokości Twoich rocznych przychodów z najmu. Stawka podstawowa to 8,5% i ma zastosowanie do przychodów, które w ciągu roku podatkowego nie przekraczają kwoty 100 000 zł. Jeśli jednak Twoje przychody z najmu przekroczą ten limit, od nadwyżki ponad 100 000 zł będziesz musiał zapłacić podatek według stawki 12,5%.

Przykład 1: Obliczamy podatek dla przychodu poniżej 100 000 zł rocznie

Załóżmy, że wynajmujesz mieszkanie za 2000 zł miesięcznie. W ciągu roku uzyskujesz przychód w wysokości 12 x 2000 zł = 24 000 zł. Ponieważ kwota 24 000 zł nie przekracza limitu 100 000 zł, cały Twój przychód podlega opodatkowaniu stawką 8,5%. Miesięczny podatek wyniesie więc: 2000 zł * 8,5% = 170 zł. Rocznie zapłacisz: 24 000 zł * 8,5% = 2040 zł. Jak widzisz, obliczenia są bardzo proste.

Przykład 2: Jak wyliczyć należność po przekroczeniu progu 100 000 zł?

Teraz wyobraźmy sobie, że Twój miesięczny przychód z najmu wynosi 10 000 zł. Po 10 miesiącach uzyskasz przychód w wysokości 10 x 10 000 zł = 100 000 zł. Za te pierwsze 10 miesięcy podatek wyniesie 100 000 zł * 8,5% = 8500 zł (czyli 850 zł miesięcznie). W 11. miesiącu, gdy uzyskasz kolejne 10 000 zł, przekroczysz próg 100 000 zł. Od pierwszych 100 000 zł nadal płacisz 8,5%. Natomiast od przychodu z 11. i 12. miesiąca (czyli od nadwyżki ponad 100 000 zł) będziesz płacić 12,5%. Zatem za 11. miesiąc podatek wyniesie: 10 000 zł * 12,5% = 1250 zł. Podobnie za 12. miesiąc: 10 000 zł * 12,5% = 1250 zł. W sumie roczny podatek wyniesie: 8500 zł (za pierwsze 100 000 zł) + 1250 zł (za 11. miesiąc) + 1250 zł (za 12. miesiąc) = 11 000 zł.

Co dokładnie jest Twoim przychodem? Kluczowa rola umowy najmu

Bardzo często pojawia się pytanie, co dokładnie stanowi przychód do opodatkowania. Zgodnie z przepisami, przychodem jest umówiony czynsz, czyli kwota, którą najemca płaci Tobie jako właścicielowi za korzystanie z nieruchomości. Kluczowe jest jednak precyzyjne sformułowanie umowy najmu. Jeśli w umowie jasno określicie, że najemca samodzielnie pokrywa opłaty eksploatacyjne (takie jak rachunki za media prąd, gaz, woda, ogrzewanie, a także czynsz do spółdzielni czy wspólnoty), a Ty jako właściciel jedynie pośredniczysz w ich płatności (np. przekazując rachunki do opłacenia lub pobierając od najemcy kwoty równe faktycznym kosztom), to te opłaty nie stanowią Twojego przychodu. Są to koszty najemcy, które Ty jedynie refakturujesz lub przekazujesz. Dlatego tak ważne są precyzyjne zapisy w umowie najmu to one decydują o tym, co ostatecznie znajdzie się w Twojej podstawie opodatkowania.

Najem w małżeństwie jak skorzystać z podwójnego limitu?

Jeśli wynajmujesz mieszkanie wspólnie z małżonkiem, zasady rozliczenia mogą być dla Was jeszcze korzystniejsze.

Podwójny limit przychodów: Jak skorzystać z progu 200 000 zł?

Dla małżonków, którzy posiadają wspólność majątkową, ustawodawca przewidział pewne udogodnienie. Limit przychodów, do którego obowiązuje niższa stawka ryczałtu (8,5%), zostaje podwojony i wynosi łącznie 200 000 zł. Oznacza to, że stawka 12,5% ma zastosowanie dopiero od nadwyżki przychodów z najmu ponad tę łączną kwotę. To bardzo korzystne rozwiązanie, które pozwala dłużej cieszyć się niższą stawką podatku, jeśli Wasze wspólne przychody z najmu są wysokie.

Oświadczenie o wspólnym rozliczaniu najmu jak i kiedy je złożyć?

Aby skorzystać z podwyższonego limitu 200 000 zł, małżonkowie muszą złożyć odpowiednie oświadczenie o opodatkowaniu całości przychodów z najmu przez jednego z nich. To oświadczenie jest kluczowe i powinno być złożone do naczelnika urzędu skarbowego właściwego dla tego małżonka, który będzie rozliczał całość przychodów. Najczęściej składa się je do 20. dnia miesiąca następującego po miesiącu, w którym osiągnięto pierwszy przychód z najmu w danym roku podatkowym. Warto pamiętać o tym terminie, aby nie stracić możliwości skorzystania z podwójnego limitu.

Rozdzielność majątkowa a opodatkowanie najmu co musisz wiedzieć?

Sytuacja wygląda inaczej, jeśli małżonkowie mają rozdzielność majątkową lub nie posiadają wspólności majątkowej. W takim przypadku każdy z małżonków rozlicza najem oddzielnie. Oznacza to, że limit 100 000 zł dla stawki 8,5% dotyczy każdego z nich indywidualnie. Nie ma wówczas zastosowania wspólny limit 200 000 zł. Ważne jest, abyście jako małżonkowie znali swój status majątkowy i wiedzieli, jak wpływa on na Wasze rozliczenia podatkowe z najmu.

Terminy i formalności jak rozliczyć podatek bez stresu?

Obliczenie podatku to jedno, ale równie ważne jest terminowe i prawidłowe dopełnienie wszystkich formalności. Dzięki temu unikniesz niepotrzebnego stresu i potencjalnych problemów z urzędem skarbowym.

Do kiedy i jak zapłacić miesięczny ryczałt? Instrukcja przelewu na mikrorachunek

Ryczałt od przychodów z najmu należy wpłacać miesięcznie. Termin na dokonanie wpłaty to do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Wyjątkiem jest grudzień podatek za ten miesiąc należy wpłacić do 20 stycznia następnego roku. Pamiętaj, że podatek wpłaca się na Twój indywidualny mikrorachunek podatkowy. W tytule przelewu należy wpisać symbol formularza, czyli "PPE". To bardzo ważne, aby urząd skarbowy prawidłowo zaksięgował Twoją wpłatę.Rozliczenie kwartalne dla kogo jest to opłacalne i jakie warunki trzeba spełnić?

Istnieje również możliwość opłacania ryczałtu kwartalnie, co dla niektórych wynajmujących może być bardziej komfortowe. Z tej opcji mogą skorzystać podatnicy, których przychody z najmu w poprzednim roku podatkowym nie przekroczyły równowartości 200 000 euro. Jeśli spełniasz ten warunek, możesz zadeklarować chęć rozliczania kwartalnego. Może to być opłacalne, jeśli wolisz rzadziej zajmować się formalnościami i masz stabilne przychody, które pozwalają Ci na odłożenie odpowiedniej kwoty na podatek co trzy miesiące.

PIT-28: Jak i do kiedy złożyć roczne zeznanie podatkowe?

Po zakończeniu roku podatkowego, niezależnie od tego, czy płaciłeś podatek miesięcznie, czy kwartalnie, masz obowiązek złożyć roczną deklarację podatkową. W przypadku ryczałtu od najmu prywatnego jest to formularz PIT-28. Termin na jego złożenie upływa 30 kwietnia roku następującego po roku podatkowym. Jeśli z zeznania rocznego wynika niedopłata podatku, kwotę tę również należy wpłacić na mikrorachunek podatkowy, tym razem z tytułem przelewu "PIT-28".

Ewidencja przychodów prosty sposób na uniknięcie błędów w rozliczeniach

Chociaż przepisy nie nakładają formalnego obowiązku prowadzenia szczegółowej ewidencji przychodów z najmu dla ryczałtu, ja zawsze gorąco zalecam prowadzenie prostej ewidencji. Może to być zwykły zeszyt, arkusz kalkulacyjny lub dedykowana aplikacja. Zapisuj w niej daty otrzymania przychodów i ich kwoty. Taka ewidencja znacząco ułatwi Ci roczne rozliczenie PIT-28, pozwoli na bieżąco kontrolować wysokość osiągniętych przychodów (szczególnie w kontekście progu 100 000 zł) i minimalizuje ryzyko popełnienia błędów.

Unikaj pułapek najczęstsze wątpliwości w rozliczeniu najmu

Rozliczenia podatkowe potrafią być źródłem wielu pytań i wątpliwości. Poniżej przedstawiam kilka najczęstszych pułapek, na które warto zwrócić uwagę.

Opłaty za media i czynsz administracyjny włączać do przychodu czy nie?

Wracając do tej kwestii, bo jest ona naprawdę kluczowa: jeśli umowa najmu jasno określa, że najemca pokrywa opłaty za media (prąd, gaz, woda itp.) oraz czynsz administracyjny, a Ty jako właściciel jedynie je przekazujesz (np. refakturujesz lub najemca płaci je bezpośrednio dostawcom), to te kwoty nie stanowią Twojego przychodu do opodatkowania. Jeśli jednak umowa jest sformułowana w taki sposób, że w czynszu zawarte są już wszystkie opłaty, a Ty pobierasz jedną, zryczałtowaną kwotę, to całość tej kwoty może zostać uznana za Twój przychód. Precyzja w umowie to podstawa.

Kaucja zwrotna czy od niej też trzeba zapłacić podatek?

Dobra wiadomość jest taka, że kaucja zwrotna, którą pobierasz od najemcy, nie jest przychodem w momencie jej otrzymania. Kaucja ma charakter zabezpieczający i jest przeznaczona do zwrotu po zakończeniu najmu, o ile nie ma roszczeń z Twojej strony (np. za zniszczenia czy nieopłacone rachunki). W związku z tym, od kaucji nie musisz płacić ryczałtu. Dopiero w momencie, gdy kaucja zostanie zatrzymana na pokrycie szkód lub nieopłaconych należności, jej wartość może zostać uznana za przychód.

Najem krótkoterminowy a działalność gospodarcza gdzie leży granica?

To jest bardzo istotna kwestia, która często prowadzi do nieporozumień. Jeśli prowadzisz najem krótkoterminowy, np. za pośrednictwem platform takich jak Airbnb, i ma on charakter ciągły, zorganizowany oraz nastawiony na zysk, urząd skarbowy może uznać go za działalność gospodarczą. Granica między najmem prywatnym a działalnością gospodarczą bywa płynna, ale jeśli oferujesz dodatkowe usługi (np. sprzątanie, śniadania), dysponujesz wieloma nieruchomościami, aktywnie reklamujesz się i rotacja najemców jest bardzo duża, istnieje ryzyko, że zostaniesz zakwalifikowany jako przedsiębiorca. W takim przypadku zasady opodatkowania są zupełnie inne i wymagają odrębnej analizy, często z pomocą doradcy podatkowego.

Przeczytaj również: Wynajem od spółdzielni: jak znaleźć i uniknąć pułapek?

Co grozi za niepłacenie podatku i jak uniknąć konsekwencji dzięki "czynnemu żalowi"?

Niestety, zaniedbanie obowiązków podatkowych może mieć poważne konsekwencje. Niepłacenie podatku w terminie może skutkować naliczeniem odsetek za zwłokę, a także karami w postaci grzywny (za wykroczenie lub przestępstwo skarbowe). Urząd skarbowy może również wszcząć kontrolę. Na szczęście istnieje instytucja "czynnego żalu". Jest to pisemne zawiadomienie, w którym przyznajesz się do popełnienia czynu zabronionego (np. niezapłacenia podatku) i wyrażasz skruchę. Aby czynny żal był skuteczny, musisz go złożyć zanim urząd skarbowy dowie się o Twoim przewinieniu i jednocześnie uregulować zaległy podatek wraz z odsetkami. To pozwala uniknąć lub złagodzić odpowiedzialność karno-skarbową, dlatego warto o nim pamiętać, jeśli zdarzy Ci się drobne potknięcie w rozliczeniach.