Ryczałt to jedyna forma opodatkowania najmu prywatnego poznaj stawki i zasady rozliczeń.

- Jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych, bez możliwości wyboru skali podatkowej.

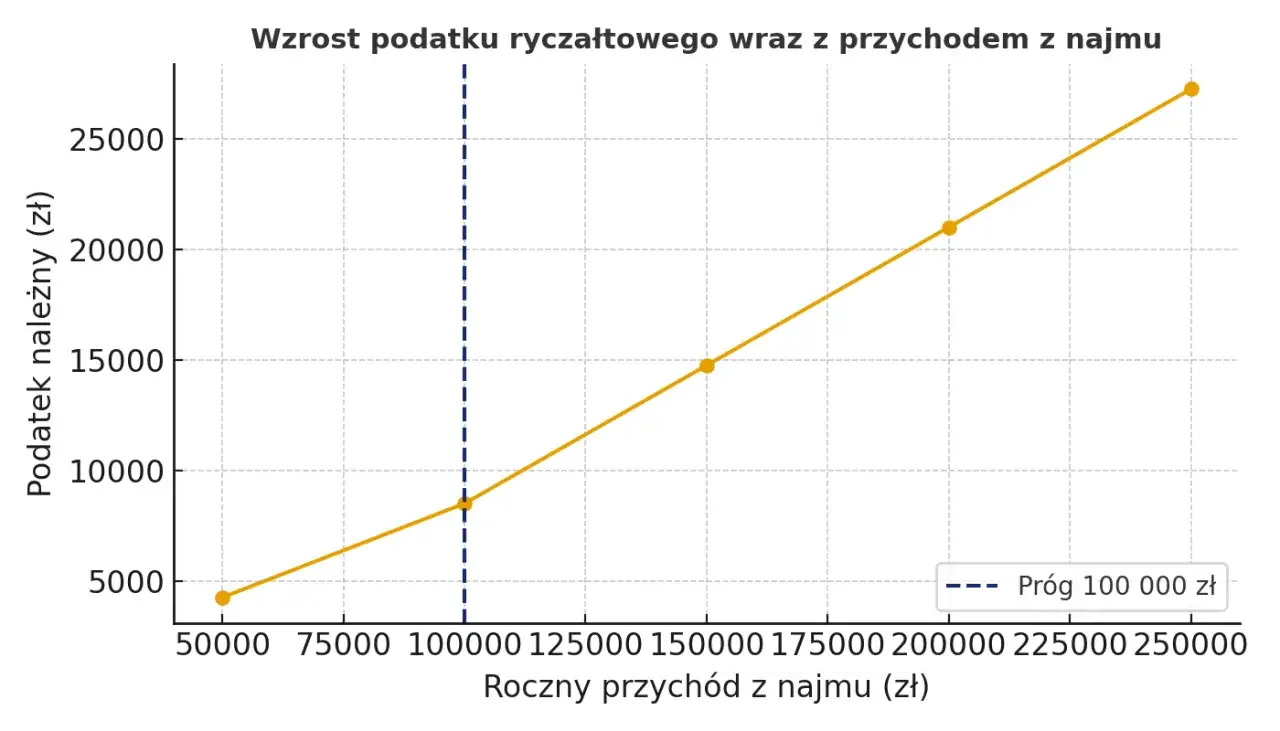

- Obowiązują dwie stawki ryczałtu: 8,5% dla przychodów do 100 000 zł rocznie oraz 12,5% od nadwyżki ponad tę kwotę.

- Limit 100 000 zł dotyczy łącznie obojga małżonków, nawet przy rozdzielności majątkowej.

- Podatek płaci się od przychodu, a nie dochodu, co oznacza brak możliwości odliczania kosztów.

- Miesięczne zaliczki należy wpłacać do 20. dnia miesiąca następującego po uzyskaniu przychodu.

- Roczne zeznanie podatkowe składa się na formularzu PIT-28 do końca lutego następnego roku.

Ryczałt ewidencjonowany: Jedyna droga dla wynajmującego

Zgodnie z obowiązującymi przepisami, od 2023 roku ryczałt od przychodów ewidencjonowanych jest jedyną dostępną formą opodatkowania dla najmu prywatnego w Polsce. Oznacza to, że wynajmując mieszkanie poza prowadzoną działalnością gospodarczą, nie masz już możliwości wyboru skali podatkowej (czyli tak zwanych zasad ogólnych). Ta zmiana uprościła system, ale jednocześnie ograniczyła elastyczność w rozliczeniach. Warto podkreślić, że te zasady dotyczą wyłącznie najmu prywatnego, a nie tego prowadzonego w ramach zarejestrowanej działalności gospodarczej, gdzie sytuacja wygląda inaczej.

Czy musisz zgłaszać umowę najmu do urzędu skarbowego?

Wielu moich klientów pyta, czy muszą formalnie zgłaszać umowę najmu do urzędu skarbowego. Odpowiadam wtedy, że na szczęście nie ma formalnego obowiązku zgłaszania samej umowy najmu do urzędu skarbowego przed uzyskaniem pierwszego przychodu. W praktyce pierwsza wpłata podatku ryczałtowego jest traktowana przez fiskusa jako wybór formy opodatkowania. To bardzo wygodne rozwiązanie, które pozwala uniknąć dodatkowych formalności na samym początku.

Podatek od przychodu, a nie dochodu: Co to dla Ciebie oznacza?

Kluczową kwestią przy ryczałcie jest zrozumienie, że podatek płaci się od przychodu, a nie od dochodu. Co to oznacza w praktyce? Przede wszystkim to, że w tej formie opodatkowania nie możesz odliczać żadnych kosztów uzyskania przychodu. Zapomnij o odliczaniu wydatków na remonty, amortyzację nieruchomości, ubezpieczenie czy nawet opłat za media, jeśli są one wliczone w stałą kwotę czynszu. Podstawą opodatkowania, czyli przychodem, jest kwota faktycznie płacona przez najemcę. Ważne jest, aby dokładnie określić, co wchodzi w skład tego przychodu, o czym opowiem szerzej w dalszej części artykułu.

Ile dokładnie podatku zapłacisz? Konkretne stawki i progi

Kiedy już wiesz, że ryczałt jest Twoją jedyną opcją, naturalnie pojawia się pytanie o konkretne stawki. System ryczałtowy dla najmu prywatnego jest dwustopniowy, co oznacza, że stawka podatku zależy od wysokości Twoich rocznych przychodów.

Stawka 8,5%: Kiedy ma zastosowanie?

Podstawowa stawka ryczałtu od przychodów ewidencjonowanych z najmu prywatnego wynosi 8,5%. Ma ona zastosowanie do przychodów, które nie przekraczają kwoty 100 000 zł rocznie. Oznacza to, że jeśli Twoje roczne wpływy z najmu mieszczą się w tym limicie, każda złotówka przychodu zostanie opodatkowana stawką 8,5%. To korzystna stawka dla większości wynajmujących jedno lub dwa mieszkania.

Próg 100 000 zł: Kiedy wchodzi w grę stawka 12,5%?

Co jednak, jeśli Twoje przychody z najmu przekroczą magiczną barierę 100 000 zł rocznie? Wtedy wchodzi w grę wyższa stawka ryczałtu, wynosząca 12,5%. Ważne jest, aby zrozumieć, że ta wyższa stawka jest naliczana tylko od nadwyżki przychodów ponad 100 000 zł. Przykładowo, jeśli zarobisz 120 000 zł, pierwsze 100 000 zł zostanie opodatkowane stawką 8,5%, a pozostałe 20 000 zł stawką 12,5%. To kluczowa informacja, która często bywa mylona.

Wynajem przez małżonków: Jak liczyć wspólny limit przychodów?

Tutaj często pojawia się pytanie, zwłaszcza w przypadku małżeństw. Muszę jasno podkreślić, że limit 100 000 zł rocznego przychodu dotyczy łącznie obojga małżonków, niezależnie od tego, czy posiadają rozdzielność majątkową, czy też wynajmują wspólnie lub każde z nich osobno. Jeśli suma Waszych przychodów z najmu prywatnego przekroczy tę kwotę, nadwyżka będzie opodatkowana stawką 12,5%. To bardzo ważna zasada, o której łatwo zapomnieć, a jej pominięcie może skutkować niedopłatą podatku.

Jak krok po kroku obliczyć podatek od najmu? Przykłady liczbowe

Teoria to jedno, ale praktyka to drugie. Przygotowałam dla Ciebie kilka przykładów, abyś mógł zobaczyć, jak obliczyć podatek w różnych sytuacjach.

Przykład 1: Wynajmujesz mieszkanie za 2500 zł miesięcznie

Załóżmy, że wynajmujesz jedno mieszkanie, a miesięczny czynsz najmu (będący Twoim przychodem) wynosi 2500 zł. Twoje roczne przychody z najmu wyniosą:

2500 zł/miesiąc * 12 miesięcy = 30 000 zł rocznie

Ponieważ 30 000 zł mieści się w limicie 100 000 zł, cały przychód zostanie opodatkowany stawką 8,5%.

Miesięczny podatek do zapłaty to:

2500 zł * 8,5% = 212,50 zł

Roczny podatek wyniesie:

30 000 zł * 8,5% = 2550 zł

Jak widzisz, obliczenia są stosunkowo proste, gdy nie przekraczasz progu.

Przykład 2: Twoje roczne przychody przekraczają 100 000 zł

Wyobraź sobie, że wynajmujesz kilka nieruchomości, a Twoje łączne roczne przychody z najmu wynoszą 120 000 zł. W tym przypadku zastosowanie znajdą obie stawki:

1. Przychód do 100 000 zł zostanie opodatkowany stawką 8,5%:

100 000 zł * 8,5% = 8500 zł

2. Nadwyżka ponad 100 000 zł (czyli 120 000 zł - 100 000 zł = 20 000 zł) zostanie opodatkowana stawką 12,5%:

20 000 zł * 12,5% = 2500 zł

Łączny roczny podatek do zapłaty wyniesie:

8500 zł + 2500 zł = 11 000 zł

Ten przykład jasno pokazuje, jak ważne jest monitorowanie sumy przychodów w ciągu roku, aby prawidłowo zastosować odpowiednie stawki.

Co jest Twoim przychodem? Czynsz, opłaty za media i kaucja w praktyce

Precyzyjne określenie, co jest przychodem z najmu, to podstawa prawidłowego rozliczenia. Z mojego doświadczenia wynika, że to właśnie tutaj pojawia się najwięcej pytań i wątpliwości:

- Czynsz najmu: To jest podstawowy i najbardziej oczywisty element Twojego przychodu. Jest to kwota, którą najemca płaci Ci za możliwość korzystania z nieruchomości.

-

Opłaty za media: Tutaj sprawa jest nieco bardziej złożona.

- Jeśli opłaty za media (prąd, woda, gaz, ogrzewanie) są wliczone w stałą kwotę czynszu najmu i nie są rozliczane osobno na podstawie zużycia, to stanowią one część Twojego przychodu i podlegają opodatkowaniu ryczałtem.

- Jeśli natomiast opłaty za media są refakturowane na najemcę w faktycznej wysokości (czyli najemca zwraca Ci dokładnie tyle, ile Ty zapłaciłeś dostawcom), to nie są one Twoim przychodem z najmu. Są to jedynie zwroty kosztów, które poniosłeś w imieniu najemcy. To bardzo ważna różnica!

- Kaucja: Kaucja zwrotna, którą otrzymujesz od najemcy na początku najmu, nie jest przychodem w momencie jej otrzymania. Jej celem jest zabezpieczenie ewentualnych roszczeń wynajmującego (np. na wypadek zniszczeń czy niezapłaconego czynszu). Kaucja staje się przychodem dopiero w sytuacji, gdy zostanie zaliczona na poczet niezapłaconego czynszu lub kosztów napraw, czyli gdy przestaje być zwrotna i definitywnie zasila Twój majątek.

Twoje obowiązki wobec fiskusa: Terminy, których nie można przegapić

Opłacenie podatku to nie wszystko. Jako wynajmujący masz również pewne obowiązki formalne, a ich niedopełnienie może skutkować nieprzyjemnościami ze strony urzędu skarbowego.

Miesięczne zaliczki na podatek: Do kiedy i jak zapłacić?

Podatek ryczałtowy z najmu prywatnego rozlicza się w formie miesięcznych zaliczek. Oznacza to, że podatek należy wpłacać do urzędu skarbowego do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Przykładowo, podatek za przychód uzyskany w styczniu należy wpłacić do 20 lutego. Jedynym wyjątkiem jest przychód za grudzień, który płaci się do 20 stycznia następnego roku. Pamiętaj, aby dokonywać wpłat na swój indywidualny mikrorachunek podatkowy, który możesz wygenerować na stronie Ministerstwa Finansów.

Roczne rozliczenie na PIT-28: Jak i do kiedy złożyć deklarację?

Po zakończeniu roku podatkowego masz obowiązek złożenia rocznego zeznania podatkowego. Przychody z najmu prywatnego opodatkowane ryczałtem należy wykazać na formularzu PIT-28. Termin złożenia tej deklaracji upływa z końcem lutego następnego roku podatkowego. Na przykład, za rok 2023 PIT-28 należy złożyć do końca lutego 2024 roku. Możesz to zrobić elektronicznie, co jest moim zdaniem najwygodniejszą i najszybszą metodą.

Najczęstsze błędy przy rozliczaniu najmu: Sprawdź, jak ich uniknąć

Z mojego doświadczenia wynika, że wynajmujący często popełniają te same błędy. Poniżej przedstawiam te najczęstsze, abyś mógł ich świadomie unikać.

Błędne określenie przychodu: Na co uważać przy refakturowaniu mediów?

Jak już wspomniałam, to jeden z najczęstszych punktów spornych. Wiele osób błędnie wlicza do przychodu z najmu refakturowane opłaty za media (np. prąd, gaz, woda, ogrzewanie). Pamiętaj, że jeśli te opłaty są jedynie zwrotem kosztów, które Ty poniosłeś w imieniu najemcy (czyli najemca płaci Ci dokładnie tyle, ile Ty zapłaciłeś dostawcy), to nie są one Twoim przychodem podlegającym opodatkowaniu. Przychód to czynsz najmu oraz ewentualne opłaty za media, które są wliczone w stałą kwotę czynszu i nie są rozliczane na podstawie faktycznego zużycia. Dokładne rozróżnienie tych sytuacji jest kluczowe dla prawidłowego rozliczenia.Próba odliczania kosztów: Dlaczego przy ryczałcie to nie działa?

Innym bardzo częstym błędem jest próba odliczania kosztów związanych z nieruchomością, takich jak wydatki na remonty, ubezpieczenie, czy nawet amortyzacja. Muszę to jasno powiedzieć: przy opodatkowaniu ryczałtem nie ma możliwości odliczania żadnych kosztów. Ryczałt płaci się od przychodu, a nie dochodu. To fundamentalna zasada tej formy opodatkowania. Próba pomniejszenia podstawy opodatkowania o koszty jest błędem, który może skutkować koniecznością dopłaty podatku wraz z odsetkami.

Przeczytaj również: Grzyb w mieszkaniu? Skutecznie usuń i zapobiegnij nawrotom!

Pominięcie limitu 100 000 zł przy wspólnym majątku małżonków

Ostatni, ale równie istotny błąd, dotyczy małżonków. Często spotykam się z sytuacją, gdy małżonkowie, nawet posiadający rozdzielność majątkową, liczą limit 100 000 zł indywidualnie. Przypominam, że ten limit dotyczy łącznie obojga małżonków. Jeśli suma Waszych przychodów przekroczy 100 000 zł, nadwyżka musi być opodatkowana stawką 12,5%. Niezrozumienie tej zasady może prowadzić do błędnego zastosowania niższej stawki 8,5% dla części przychodów, które już powinny być opodatkowane wyższą stawką.