Hipoteka to jedno z tych pojęć prawnych, które na pierwszy rzut oka wydaje się skomplikowane, a jednak jest absolutnie fundamentalne dla każdego, kto myśli o zakupie nieruchomości, zaciągnięciu kredytu czy po prostu chce zrozumieć mechanizmy rządzące rynkiem mieszkaniowym. W swojej istocie jest to prawne zabezpieczenie spłaty długu na nieruchomości, które pozwala wierzycielowi odzyskać swoje pieniądze, nawet jeśli dłużnik nie wywiąże się ze zobowiązania. Zrozumienie jej działania jest kluczowe, aby świadomie poruszać się po świecie finansów i nieruchomości.

Hipoteka to zabezpieczenie długu na nieruchomości kluczowe pojęcie na rynku nieruchomości

- Hipoteka to prawne zabezpieczenie spłaty długu na nieruchomości, pozwalające wierzycielowi (np. bankowi) zaspokoić swoje roszczenia z tej nieruchomości z pierwszeństwem przed innymi.

- Powstaje wyłącznie poprzez wpis do Działu IV Księgi Wieczystej nieruchomości, co ma charakter konstytutywny.

- Wyróżniamy hipotekę umowną (najczęściej przy kredycie bankowym) oraz przymusową (np. na rzecz urzędu skarbowego lub ZUS).

- Dłużnik hipoteczny to właściciel nieruchomości, który nie zawsze jest dłużnikiem osobistym (tym, który zaciągnął kredyt).

- Wygaśnięcie hipoteki następuje po spłacie długu i wymaga wykreślenia z KW na podstawie tzw. listu mazalnego.

Hipoteka w pigułce: definicja, którą musisz znać

Z prawnego punktu widzenia, hipoteka jest ograniczonym prawem rzeczowym, które służy do zabezpieczenia oznaczonej wierzytelności wynikającej z określonego stosunku prawnego. Co to oznacza w praktyce? Mówiąc prościej, jest to mechanizm, który daje wierzycielowi prawo do zaspokojenia swoich roszczeń z konkretnej nieruchomości, niezależnie od tego, kto jest jej aktualnym właścicielem. Co więcej, wierzyciel hipoteczny ma pierwszeństwo przed innymi wierzycielami osobistymi właściciela nieruchomości, co czyni hipotekę niezwykle silnym zabezpieczeniem.Dlaczego hipoteka to coś więcej niż tylko kredyt?

W powszechnej świadomości hipoteka często utożsamiana jest wyłącznie z kredytem hipotecznym na zakup mieszkania. To jednak spore uproszczenie. Kredyt hipoteczny to faktycznie najczęstsze, ale tylko jedno z zastosowań hipoteki. Hipoteka jest przede wszystkim mechanizmem prawnym służącym zabezpieczeniu wierzytelności, a ta wierzytelność może wynikać z różnych źródeł nie tylko z umowy kredytowej z bankiem. Może zabezpieczać pożyczki prywatne, zobowiązania z tytułu dostaw czy usług, a nawet długi publicznoprawne, o czym opowiem za chwilę.

Jakie prawa daje hipoteka bankowi (wierzycielowi)?

Dla banku, czy szerzej dla wierzyciela hipotecznego, hipoteka to gwarancja bezpieczeństwa. Daje mu dwa kluczowe uprawnienia. Po pierwsze, prawo do zaspokojenia z nieruchomości bez względu na to, kto jest jej właścicielem. Oznacza to, że nawet jeśli sprzedasz obciążoną hipoteką nieruchomość, hipoteka nadal na niej ciąży, a bank może dochodzić swoich praw od nowego właściciela. Po drugie, wierzyciel hipoteczny ma pierwszeństwo przed wierzycielami osobistymi właściciela nieruchomości. W przypadku egzekucji z nieruchomości, bank z hipoteką zostanie zaspokojony w pierwszej kolejności, zanim do pieniędzy dojdą inni wierzyciele.

Kto jest kim w hipotece? Poznaj kluczowych graczy i ich role

Wierzyciel hipoteczny: komu i co zabezpiecza hipoteka?

Wierzyciel hipoteczny to podmiot, na którego rzecz ustanowiono hipotekę. Najczęściej jest nim bank, który udzielił kredytu na zakup nieruchomości lub pożyczki zabezpieczonej na nieruchomości. Wierzytelność zabezpieczona hipoteką to zazwyczaj kwota kredytu wraz z odsetkami, prowizjami i innymi kosztami. Jednak wierzycielem hipotecznym może być również inna instytucja, np. urząd skarbowy czy ZUS w przypadku hipoteki przymusowej, o której będę mówić później.

Dłużnik rzeczowy vs. dłużnik osobisty: czy to zawsze ta sama osoba?

To bardzo ważne rozróżnienie, które często bywa mylone. Dłużnik osobisty to osoba, która zaciągnęła dług na przykład podpisała umowę kredytową z bankiem. To ona jest odpowiedzialna za spłatę długu całym swoim majątkiem. Natomiast dłużnik rzeczowy to właściciel nieruchomości, na której ustanowiono hipotekę. Jego odpowiedzialność jest ograniczona do wartości tej konkretnej nieruchomości. Czy to zawsze ta sama osoba? Niekoniecznie. Wyobraź sobie sytuację, w której rodzice ustanawiają hipotekę na swojej nieruchomości, aby zabezpieczyć kredyt zaciągnięty przez ich dziecko. Wtedy dziecko jest dłużnikiem osobistym, a rodzice dłużnikami rzeczowymi. W razie problemów ze spłatą, bank może dochodzić roszczeń od dziecka (dłużnika osobistego) z całego jego majątku, a od rodziców (dłużników rzeczowych) jedynie z obciążonej nieruchomości.

Nieruchomość jako "zakładnik": co może być przedmiotem hipoteki?

- Nieruchomości gruntowe (działki budowlane, rolne).

- Nieruchomości budynkowe (budynki stanowiące odrębny od gruntu przedmiot własności).

- Nieruchomości lokalowe (mieszkania, lokale użytkowe).

- Użytkowanie wieczyste wraz z budynkami i urządzeniami na gruncie.

- Spółdzielcze własnościowe prawo do lokalu.

- Wierzytelność zabezpieczona hipoteką (tzw. subintabulacja).

Księga wieczysta: cyfrowe serce każdej hipoteki

Dlaczego bez wpisu w księdze wieczystej hipoteka nie istnieje?

Księga wieczysta to publiczny rejestr, który zawiera najważniejsze informacje o stanie prawnym nieruchomości. W przypadku hipoteki, jej rola jest absolutnie kluczowa. Wpis hipoteki do Działu IV Księgi Wieczystej ma charakter konstytutywny. Oznacza to, że hipoteka nie powstaje i nie jest skuteczna bez tego wpisu. Niezależnie od tego, czy podpiszesz umowę kredytową i oświadczenie o ustanowieniu hipoteki u notariusza, dopóki sąd wieczystoksięgowy nie dokona fizycznego wpisu w księdze wieczystej, hipoteka po prostu nie istnieje w świetle prawa. To jest jeden z najważniejszych punktów, które zawsze podkreślam moim klientom.

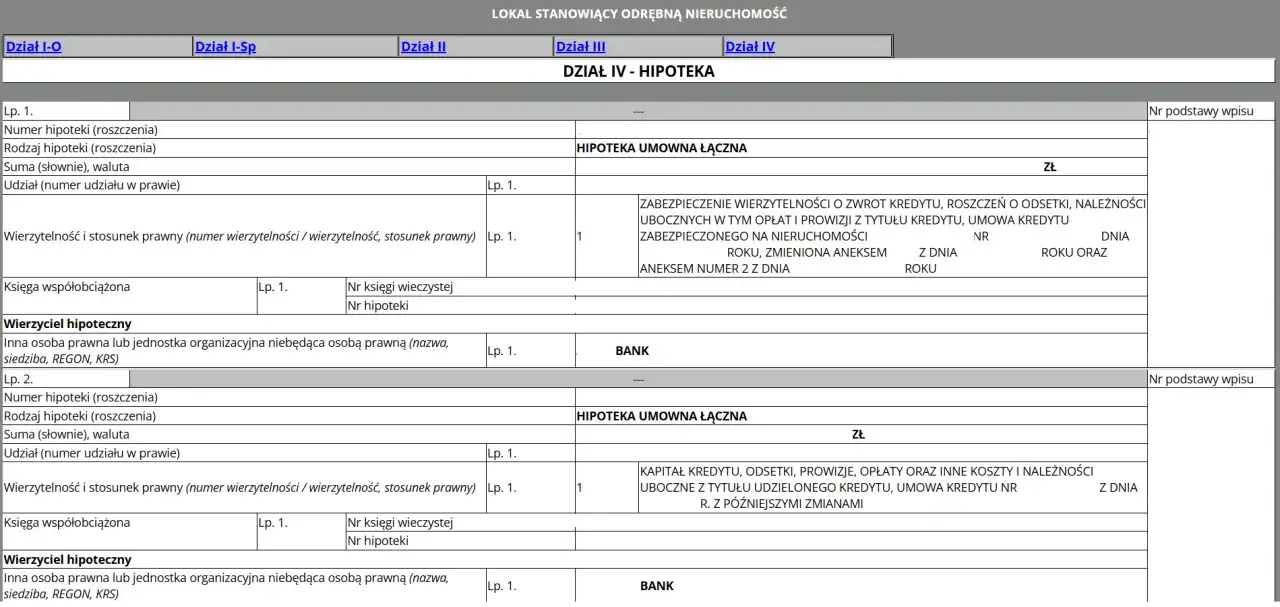

Dział IV KW: Jak czytać i rozumieć zapisy o hipotece?

Dział IV Księgi Wieczystej jest poświęcony hipotekom. To właśnie tam znajdziesz wszystkie kluczowe informacje dotyczące obciążeń nieruchomości. Kiedy analizuję księgę wieczystą, zawsze zwracam uwagę na następujące elementy:

- Wysokość hipoteki: Kwota, na jaką została ustanowiona hipoteka. Pamiętaj, że zazwyczaj jest ona wyższa niż kwota samego kredytu, ponieważ obejmuje również potencjalne odsetki i koszty.

- Waluta: W jakiej walucie wyrażona jest hipoteka (np. PLN, EUR, CHF).

- Wierzyciel: Nazwa podmiotu, na rzecz którego ustanowiono hipotekę (np. Bank XYZ S.A.).

- Podstawa wpisu: Dokument, na podstawie którego dokonano wpisu (np. umowa kredytu i oświadczenie o ustanowieniu hipoteki w formie aktu notarialnego, orzeczenie sądu).

- Rodzaj hipoteki: Czy jest to hipoteka umowna, czy przymusowa.

Zrozumienie tych zapisów jest fundamentalne, zwłaszcza przy zakupie nieruchomości, aby wiedzieć, jakie obciążenia na niej ciążą.

Zasada jawności i rękojmia wiary publicznej: co chroni Cię przy zakupie?

Księgi wieczyste są jawne, co oznacza, że każdy ma prawo wglądu w ich treść. To niezwykle ważna zasada, która pozwala na sprawdzenie stanu prawnego nieruchomości przed jej zakupem. Dzięki temu możesz upewnić się, czy na nieruchomości nie ciążą nieujawnione obciążenia.

Z zasadą jawności wiąże się rękojmia wiary publicznej ksiąg wieczystych. Chroni ona nabywcę nieruchomości w dobrej wierze, który polegał na treści wpisów w księdze wieczystej. Jeśli kupisz nieruchomość od osoby wpisanej jako właściciel w KW, a okaże się, że nie była ona rzeczywistym właścicielem, to i tak staniesz się właścicielem, ponieważ rękojmia chroni Twoje zaufanie do publicznego rejestru. To potężne narzędzie prawne, które buduje zaufanie do obrotu nieruchomościami.

Rodzaje hipotek: umowna, przymusowa i inne

Hipoteka umowna: najczęstszy scenariusz przy kredycie bankowym

Hipoteka umowna to najczęściej spotykany rodzaj hipoteki. Powstaje ona na podstawie dobrowolnej umowy pomiędzy właścicielem nieruchomości a wierzycielem. Klasycznym przykładem jest sytuacja, gdy zaciągasz kredyt hipoteczny na zakup mieszkania. Właściciel nieruchomości (czyli Ty) składa oświadczenie o ustanowieniu hipoteki na rzecz banku, a następnie bank składa wniosek o wpis do księgi wieczystej. To świadoma decyzja i zgoda na zabezpieczenie długu w ten sposób.Hipoteka przymusowa: kiedy fiskus lub ZUS mogą "wejść" na Twoją nieruchomość?

Hipoteka przymusowa, jak sama nazwa wskazuje, powstaje bez zgody właściciela nieruchomości. Jest ustanawiana na podstawie tytułu wykonawczego, czyli dokumentu urzędowego (np. prawomocnego orzeczenia sądu, decyzji administracyjnej). Służy do zabezpieczenia wierzytelności publicznoprawnych. Przykład? Jeśli masz zaległości podatkowe wobec urzędu skarbowego lub nieopłacone składki ZUS, organy te mogą wystąpić o ustanowienie hipoteki przymusowej na Twojej nieruchomości. To sygnał, że państwo ma silne narzędzia do egzekwowania swoich należności.

Hipoteka łączna: jedno zabezpieczenie na kilku nieruchomościach

Hipoteka łączna to specyficzny rodzaj zabezpieczenia, który obciąża więcej niż jedną nieruchomość w celu zabezpieczenia tej samej wierzytelności. Jest to często stosowane w przypadku, gdy wartość jednej nieruchomości jest niewystarczająca do pełnego zabezpieczenia długu, lub gdy dłużnik posiada kilka nieruchomości i wierzyciel chce mieć szersze pole do zaspokojenia. Wierzyciel może wówczas żądać zaspokojenia w całości lub w części z każdej nieruchomości z osobna, z niektórych z nich lub ze wszystkich łącznie. Daje to wierzycielowi większą elastyczność i bezpieczeństwo.

Czym jest niszowa, ale coraz częściej dyskutowana hipoteka odwrócona?

Hipoteka odwrócona to produkt finansowy, który w Polsce jest jeszcze niszowy, ale zyskuje na popularności, zwłaszcza w kontekście starzejącego się społeczeństwa. Jest skierowana głównie do seniorów, którzy są właścicielami nieruchomości, ale potrzebują dodatkowych środków finansowych. W uproszczeniu, w zamian za przeniesienie własności nieruchomości po śmierci seniora (lub po ustaniu prawa dożywotniego zamieszkiwania), otrzymują oni regularne świadczenia pieniężne. W Polsce jest to regulowane głównie przepisami Kodeksu cywilnego o umowie dożywocia lub oferowane przez wyspecjalizowane fundusze hipoteczne. To ciekawe rozwiązanie, które pozwala seniorom na poprawę płynności finansowej bez konieczności opuszczania swojego domu.Życie z hipoteką: od ustanowienia do wykreślenia

Krok po kroku: jak i gdzie ustanawia się hipotekę?

Ustanowienie hipoteki to proces, który wymaga formalności. Oto jak to zazwyczaj wygląda:

- Oświadczenie woli właściciela nieruchomości: W przypadku hipoteki umownej, właściciel nieruchomości musi złożyć oświadczenie woli o ustanowieniu hipoteki na rzecz wierzyciela. To oświadczenie musi mieć formę aktu notarialnego. Notariusz sporządza odpowiedni dokument, który jest podstawą do dalszych działań.

- Złożenie wniosku o wpis do księgi wieczystej: Po podpisaniu aktu notarialnego, notariusz (lub Ty samodzielnie) składa wniosek o wpis hipoteki do właściwego sądu wieczystoksięgowego. Wniosek ten jest rejestrowany w dzienniku podawczym sądu.

- Wpis do Działu IV Księgi Wieczystej: Sąd analizuje wniosek i załączone dokumenty. Jeśli wszystko jest zgodne z prawem, dokonuje wpisu hipoteki do Działu IV Księgi Wieczystej. Dopiero w tym momencie hipoteka staje się prawnie skuteczna.

Z jakimi kosztami musisz się liczyć? Podatek, opłaty sądowe i notarialne

Ustanowienie hipoteki wiąże się z pewnymi kosztami, o których warto pamiętać:

-

Podatek od czynności cywilnoprawnych (PCC):

- 19 zł dla zabezpieczenia wierzytelności o wysokości nieustalonej (np. w przypadku niektórych kredytów zabezpieczających przyszłe roszczenia).

- 0,1% od kwoty zabezpieczonej wierzytelności dla pozostałych przypadków (najczęściej przy kredytach hipotecznych).

- Opłata sądowa za wpis hipoteki: Obecnie wynosi 200 zł.

- Taksa notarialna: Wynagrodzenie dla notariusza za sporządzenie aktu notarialnego. Jej wysokość zależy od wartości zabezpieczonej wierzytelności i jest regulowana przepisami.

Spłaciłem kredyt! Jak wykreślić hipotekę z księgi wieczystej i odzyskać "czystą" nieruchomość?

To jest moment, na który czeka każdy kredytobiorca! Hipoteka wygasa wraz z wygaśnięciem wierzytelności, którą zabezpieczała najczęściej po całkowitej spłacie kredytu. Jednak samo wygaśnięcie długu to nie wszystko. Aby "odzyskać" czystą nieruchomość, musisz dopilnować wykreślenia hipoteki z księgi wieczystej. Proces ten polega na uzyskaniu od wierzyciela (np. banku) pisemnej zgody na wykreślenie hipoteki, a następnie złożeniu wniosku do sądu wieczystoksięgowego. Bez tego wpis o hipotece nadal będzie widniał w KW, co może utrudnić sprzedaż nieruchomości w przyszłości.Czym jest list mazalny i dlaczego jest niezbędny do zamknięcia tematu?

List mazalny to potoczna nazwa dla pisemnej zgody wierzyciela hipotecznego (najczęściej banku) na wykreślenie hipoteki z księgi wieczystej. Jest to dokument absolutnie niezbędny po spłaceniu długu. Bank, po stwierdzeniu całkowitej spłaty kredytu, ma obowiązek wydać Ci taki list. Bez niego sąd wieczystoksięgowy nie dokona wykreślenia wpisu hipoteki, nawet jeśli dług faktycznie został uregulowany. Zawsze upewnij się, że otrzymałeś ten dokument i niezwłocznie złóż wniosek o wykreślenie hipoteki.

Kluczowe zasady rządzące hipoteką

Zasada pierwszeństwa: kto pierwszy, ten lepszy w zaspokojeniu roszczeń

Zasada pierwszeństwa jest niezwykle ważna, zwłaszcza w kontekście egzekucji z nieruchomości. Mówi ona, że wierzyciel hipoteczny ma pierwszeństwo przed wierzycielami osobistymi właściciela nieruchomości w zaspokojeniu z niej. Co więcej, jeśli na jednej nieruchomości ustanowiono kilka hipotek, o kolejności zaspokojenia decyduje kolejność ich wpisu do księgi wieczystej. W praktyce oznacza to, że hipoteka wpisana jako pierwsza zostanie zaspokojona w całości, zanim do pieniędzy dojdzie wierzyciel z hipoteką wpisaną później. To dlatego banki zawsze dążą do tego, aby ich hipoteka była wpisana jako pierwsza.

Zasada szczegółowości: dlaczego hipoteka musi zabezpieczać konkretną wierzytelność?

Hipoteka nie może być ustanowiona "na wszystko". Zgodnie z zasadą szczegółowości, hipoteka musi zabezpieczać oznaczoną wierzytelność wynikającą z określonego stosunku prawnego. Oznacza to, że w akcie notarialnym i w księdze wieczystej musi być jasno wskazane, jaki dług jest zabezpieczony (np. "wierzytelność wynikająca z umowy kredytu hipotecznego nr XYZ z dnia DD.MM.RRRR"). Nie można ustanowić hipoteki na "ogólne zadłużenie" lub "wszystkie przyszłe długi". To zapewnia przejrzystość i bezpieczeństwo prawne dla wszystkich stron.

Co się dzieje z hipoteką, gdy sprzedajesz lub darujesz nieruchomość?

To jedno z najczęściej zadawanych pytań. Odpowiedź jest prosta: hipoteka "idzie za nieruchomością". Oznacza to, że zmiana właściciela nieruchomości (np. poprzez sprzedaż, darowiznę czy dziedziczenie) nie wpływa na istnienie hipoteki. Nowy właściciel nabywa nieruchomość z istniejącym obciążeniem hipotecznym. Dlatego tak ważne jest, aby przed zakupem nieruchomości dokładnie sprawdzić jej księgę wieczystą i upewnić się, że nie ma na niej niechcianych obciążeń. Jeśli kupujesz nieruchomość z hipoteką, musisz być świadomy, że w razie problemów ze spłatą długu przez poprzedniego właściciela, bank może dochodzić zaspokojenia z Twojej nieruchomości.

Hipoteka bez tajemnic: podsumowanie dla właściciela nieruchomości

Co hipoteka oznacza dla Twojej finansowej swobody i bezpieczeństwa?

Hipoteka to narzędzie o dwojakim charakterze. Z jednej strony, daje Ci ogromne możliwości finansowe pozwala na zakup nieruchomości, budowę domu czy pozyskanie kapitału na inwestycje. Bez hipoteki rynek kredytów hipotecznych praktycznie by nie istniał. Z drugiej strony, hipoteka wiąże się z ograniczeniem swobody rozporządzania nieruchomością i stanowi poważne zabezpieczenie dla wierzyciela. W przypadku braku spłaty długu, grozi Ci ryzyko egzekucji z nieruchomości. Dlatego tak ważne jest, aby podchodzić do niej z pełną świadomością i odpowiedzialnością.

Jak świadoma wiedza o hipotece pomaga w negocjacjach z bankiem i podejmowaniu decyzji?

Jako ekspertka w dziedzinie nieruchomości i finansów, zawsze podkreślam, że wiedza to potęga. Gruntowna znajomość mechanizmów hipoteki pozwala na świadome podejmowanie decyzji finansowych. Dzięki niej możesz lepiej negocjować warunki kredytu z bankiem, zadawać trafne pytania, rozumieć zapisy w umowach i aktach notarialnych. Unikniesz nieporozumień, niekorzystnych zapisów czy nieprzyjemnych niespodzianek w przyszłości. Inwestując czas w zrozumienie hipoteki, inwestujesz w swoje bezpieczeństwo finansowe i spokój ducha. Mam nadzieję, że ten artykuł pomógł Ci rozjaśnić wiele kwestii i poczuć się pewniej w świecie nieruchomości.