Kredyt hipoteczny ze stałym oprocentowaniem daje przede wszystkim przewidywalność: wiesz, jaka będzie rata w ustalonym okresie i łatwiej planujesz domowy budżet. Ten temat nie sprowadza się jednak do prostego wyboru „spokój kontra oszczędność”, bo liczą się też warunki po zakończeniu okresu stałego, koszty wcześniejszej spłaty oraz to, jak bank liczy całość oferty. Poniżej rozkładam ten wybór na czynniki pierwsze, bez marketingowej mgły i bez sztucznych uproszczeń.

Najważniejsze rzeczy, które trzeba wiedzieć przed wyborem stałej stopy

- Stała stopa oznacza, że rata nie zmienia się w ustalonym okresie, ale w Polsce najczęściej jest to okres czasowy, zwykle 5 lat.

- To rozwiązanie chroni przed wzrostem stóp procentowych, ale nie pozwala skorzystać z ich spadku w trakcie obowiązywania stałej stopy.

- W decyzji nie wolno patrzeć wyłącznie na oprocentowanie nominalne, bo równie ważne są prowizja, RRSO, ubezpieczenia i zasady po zakończeniu okresu stałego.

- Przy wcześniejszej spłacie lub nadpłacie bank może mieć prawo do rekompensaty, więc ten punkt trzeba przeczytać w umowie bardzo dokładnie.

- Najlepiej sprawdza się wtedy, gdy priorytetem jest stabilność raty, a nie polowanie na najniższy możliwy koszt w krótkim terminie.

Jak działa stała stopa i dlaczego zwykle nie jest stała do końca kredytu

W praktyce chodzi o oprocentowanie, które jest zapisane w umowie i nie zmienia się przez określony czas. UOKiK zwraca uwagę, że na polskim rynku dominuje dziś model, w którym stopa jest niezmienna przez 5 lat, więc to raczej oprocentowanie okresowo stałe niż „zamrożenie” raty na cały, wieloletni kredyt.

Najważniejsza różnica wobec kredytu o stopie zmiennej jest prosta: w wariancie stałym nie reagujesz na bieżące ruchy stóp procentowych. Jeśli stopy rosną, rata zostaje taka sama. Jeśli spadają, też pozostaje bez zmian. Jak przypomina KNF, stała lub okresowo stała stopa chroni przed podwyżkami, ale nie daje korzyści z obniżek w czasie obowiązywania tego okresu.

To właśnie dlatego nie lubię traktować tego produktu jako uniwersalnie „lepszego”. On po prostu spełnia inną funkcję. Daje spokój i przewidywalność, ale wymaga akceptacji tego, że przez kilka lat nie skorzystasz automatycznie z lepszej sytuacji rynkowej. Następny krok to porównanie, czy ten spokój jest wart dopłaty.

Stała rata i zmienna stopa w codziennym budżecie

Jeżeli mam sprowadzić wybór do jednego zdania, powiedziałbym tak: stała stopa kupuje przewidywalność, a zmienna stopa kupuje elastyczność. To nie jest tylko różnica „na papierze” - ona realnie wpływa na to, jak wygląda miesiąc po miesiącu spłaty kredytu, zwłaszcza przy dużym zobowiązaniu.

| Kryterium | Stała stopa | Zmienna stopa |

|---|---|---|

| Rata w czasie trwania umowy | Nie zmienia się w ustalonym okresie | Może rosnąć albo spadać |

| Reakcja na wzrost stóp | Chroni przed wzrostem | Rata zwykle rośnie |

| Reakcja na spadek stóp | Nie daje automatycznej korzyści | Rata może się obniżyć |

| Cena startowa | Często bywa wyższa | Bywa niższa na wejściu |

| Komfort planowania | Bardzo wysoki | Niższy, bo trzeba liczyć się z wahaniami |

Ja patrzę na to tak: jeśli ktoś ma napięty budżet, chce z góry wiedzieć, ile zostanie mu po racie i źle znosi niepewność, stała stopa często wygrywa psychologicznie i praktycznie. Jeśli natomiast ktoś świadomie akceptuje zmienność, bo liczy na lepszą cenę początkową albo planuje szybkie ruchy z kredytem, zmienny wariant może okazać się sensowniejszy. Sam wybór nie mówi jeszcze, ile naprawdę zapłacisz, bo o wyniku decyduje też konstrukcja kosztów.

Od czego zależy cena kredytu i dlaczego sama stopa nie wystarcza

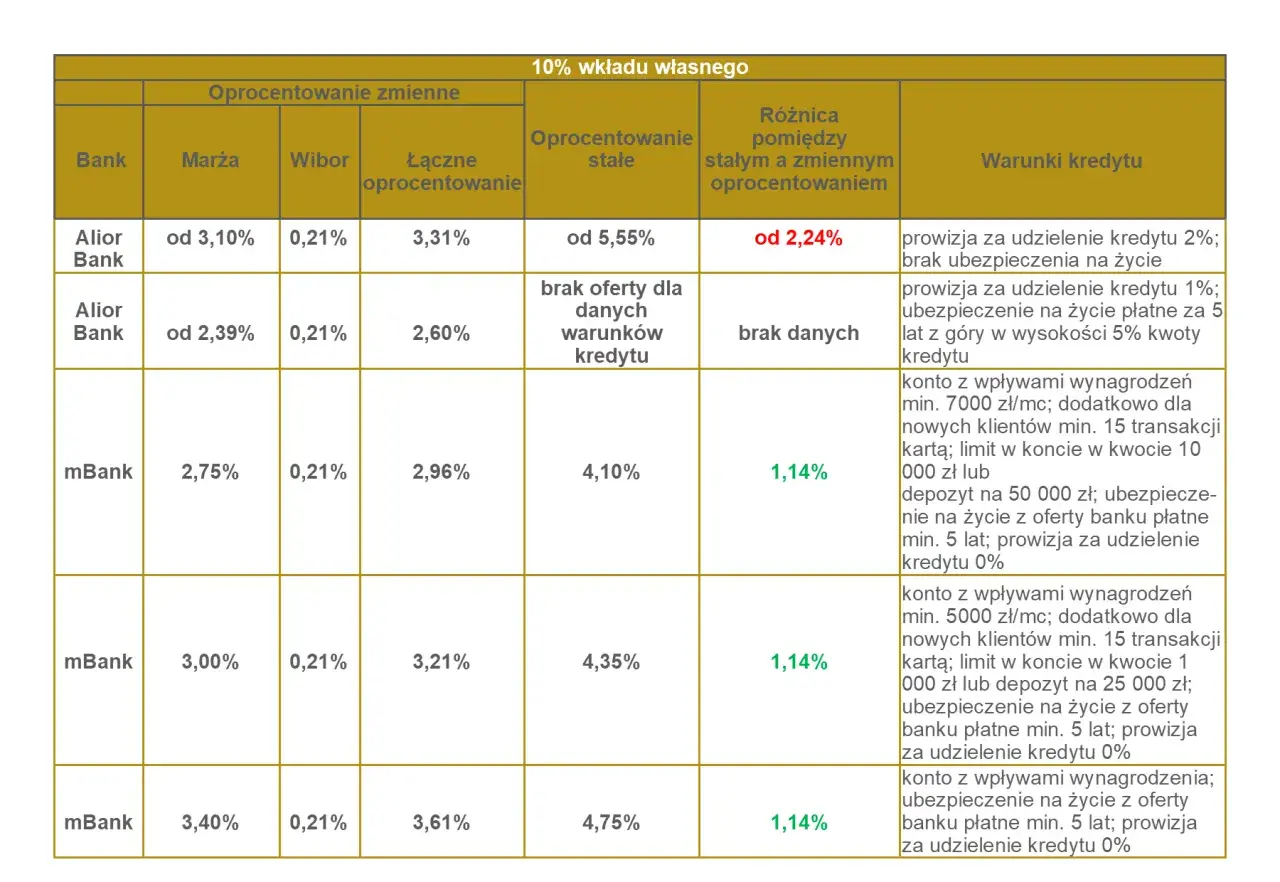

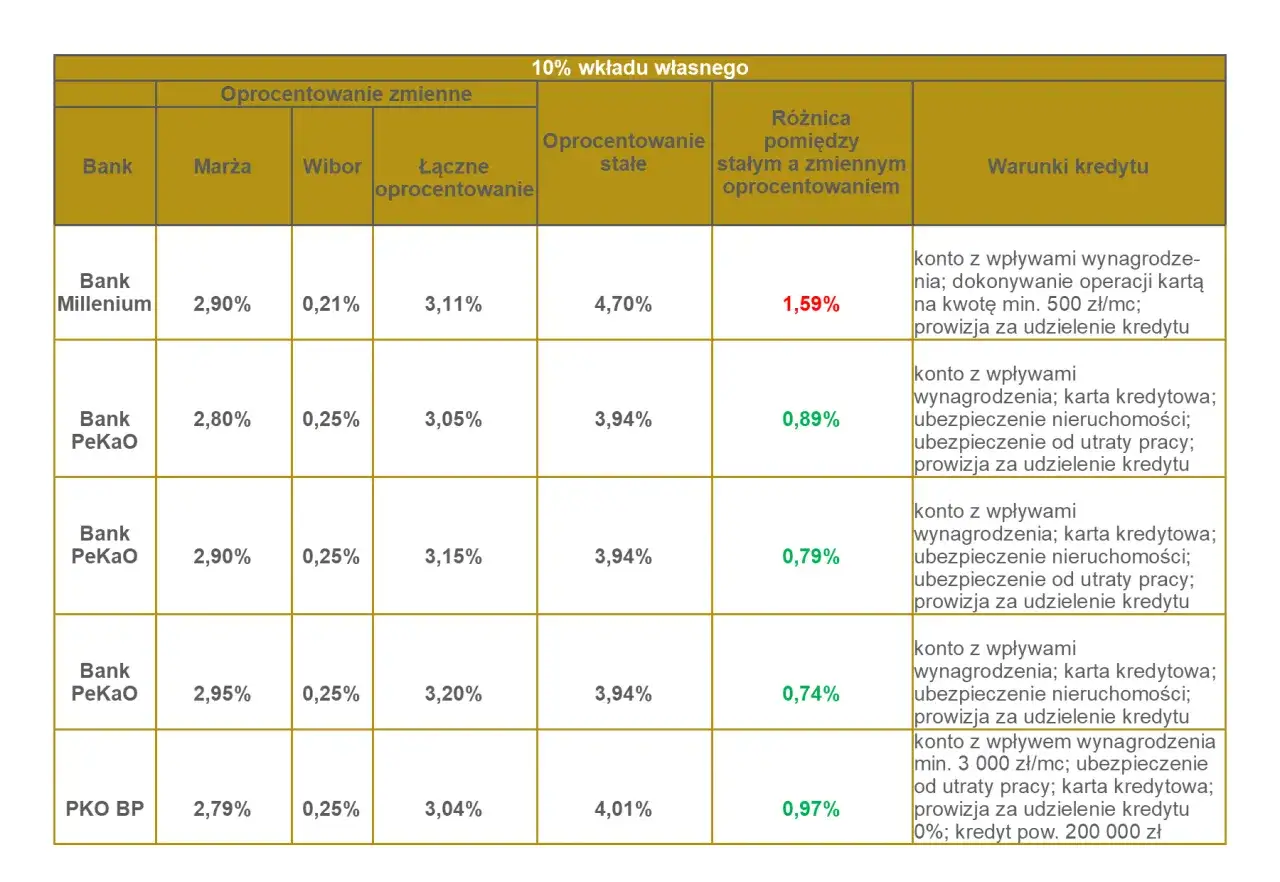

W kredycie hipotecznym najłatwiej dać się zwieść jednemu parametrowi, zwykle oprocentowaniu nominalnemu. To błąd. W praktyce o opłacalności decyduje cały pakiet: marża banku, prowizja, obowiązkowe ubezpieczenia, wkład własny, okres kredytowania i koszty jednorazowe przy podpisywaniu umowy.

Marża to stała część oprocentowania doliczana przez bank do stawki bazowej. RRSO, czyli rzeczywisty roczny koszt kredytu, pokazuje pełniejszy obraz, bo uwzględnia nie tylko odsetki, ale też prowizję i część dodatkowych opłat. Właśnie dlatego RRSO bywa lepsze do porównań niż sama rata „na pierwszy rzut oka”.

Przy stałej stopie warto też spojrzeć na kilka konkretów:

- Wkład własny - im wyższy, tym zwykle lepsze warunki; w praktyce część banków akceptuje 10%, ale 20% często daje lepszą pozycję negocjacyjną.

- LTV - to stosunek kwoty kredytu do wartości nieruchomości; niższe LTV oznacza mniejsze ryzyko dla banku i często lepszą cenę.

- Opłata za wpis hipoteki - to zwykle 200 zł, a obok niej pojawiają się też koszty notarialne i wycena nieruchomości.

- Ubezpieczenia - bank może wymagać polisy na życie, nieruchomość lub ubezpieczenia pomostowego do czasu wpisu hipoteki.

- Okres kredytowania - dłuższy zwykle obniża ratę, ale zwiększa łączny koszt odsetkowy.

W skrócie: rata widoczna w reklamie to jeszcze nie jest pełna odpowiedź. Dopiero po zestawieniu wszystkich kosztów widać, czy oferta faktycznie broni się finansowo. I właśnie na tym etapie najczęściej wychodzą na jaw różnice między bankami.

Jak porównać oferty, żeby nie przegapić warunków po okresie stałym

Tu najłatwiej popełnić kosztowny błąd: skupić się na pierwszych 5 latach i zupełnie pominąć to, co stanie się potem. Tymczasem to właśnie mechanizm po wygaśnięciu okresu stałej stopy potrafi mocno zmienić całe zobowiązanie. W jednych bankach dostajesz nową propozycję na kolejny okres, w innych umowa przewiduje przejście na zmienną stopę na warunkach opisanych w dokumentach.

Ja zawsze sprawdzam te elementy, zanim uznam ofertę za sensowną:

- na jak długo obowiązuje stała stopa i czy jest to 5, czy 7 lat;

- co dzieje się po tym okresie: nowa propozycja, automatyczna zmiana czy dodatkowy wniosek;

- czy nadpłata i wcześniejsza spłata są bezpłatne, a jeśli nie, to do kiedy obowiązuje rekompensata;

- czy bank wymaga produktów dodatkowych, takich jak konto, karta albo ubezpieczenie;

- jak wygląda symulacja przy wyższej stawce referencyjnej, gdy okres stały się kończy;

- czy w formularzu informacyjnym nie ma warunków, które obniżają pozornie atrakcyjną ratę, ale podnoszą całkowity koszt.

Warto pamiętać, że na rynku dominują dziś oferty z 5-letnią stałą stopą, a pojedyncze banki idą dalej, np. do 7 lat. Dla osoby kupującej mieszkanie na dłużej ta różnica może być bardzo ważna, bo po prostu przesuwa moment, w którym wraca ryzyko zmian rynkowych. Im dokładniej przeczytasz ten fragment umowy, tym mniej niespodzianek później.

Kiedy stała stopa pomaga, a kiedy może ograniczać

To rozwiązanie nie jest ani dobre, ani złe samo w sobie. Jest po prostu lepiej dopasowane do jednych scenariuszy niż do innych. Z mojego punktu widzenia największą wartość daje wtedy, gdy kupujący chce ochronić domowy budżet przed skokami raty i nie planuje gwałtownych ruchów z kredytem w najbliższych latach.

| Sytuacja | Co bym rozważył | Dlaczego |

|---|---|---|

| Budżet jest napięty i liczy się każda stała kwota | Stała stopa | Łatwiej zaplanować wydatki i uniknąć stresu przy podwyżkach stóp |

| Planujesz sprzedaż mieszkania w ciągu 2-3 lat | Sprawdź bardzo dokładnie warunki | Wcześniejsza spłata może oznaczać rekompensatę lub utrudnić opłacalność całej operacji |

| Chcesz regularnie nadpłacać kredyt | Porównaj przepisy w umowie | Opłaty za nadpłatę mogą zjeść część korzyści z szybszej spłaty |

| Liczysz na szybkie obniżki stóp | Nie zakładaj stałej stopy z automatu | Nie skorzystasz od razu z niższej raty, jeśli stopy faktycznie spadną |

| Kupujesz mieszkanie na długie lata i chcesz przewidywalności | Stała stopa ma dużo sensu | Chroni przed jednym z najtrudniejszych do przewidzenia ryzyk w kredycie hipotecznym |

W praktyce najwięcej zyskują osoby, które wolą spokojnie przejść przez pierwsze lata spłaty, a nie co kilka miesięcy analizować, czy rata znów pójdzie w górę. To właśnie ten moment najczęściej decyduje, czy oferta pasuje do życia, czy tylko dobrze wygląda w kalkulatorze. Zostaje więc ostatni krok: sprawdzić umowę punkt po punkcie, zanim podpiszesz ją na lata.

Co sprawdziłbym przed podpisaniem umowy na 5 lat

Przed złożeniem podpisu patrzę na kilka rzeczy w tej kolejności: okres stałej stopy, koszt całkowity, zasady wcześniejszej spłaty, warunki po zakończeniu okresu stałego i wymagania dodatkowe banku. To są właśnie elementy, które najczęściej zmieniają dobry produkt w przeciętny albo przeciętny w zaskakująco drogi.

- Czy stała stopa obowiązuje tylko przez 5 lat, czy dłużej.

- Czy po tym okresie dostanę nową propozycję i na jakich zasadach.

- Czy bank pobiera rekompensatę za nadpłatę albo wcześniejszą spłatę, i do kiedy.

- Czy w ofercie nie ma drogich dodatków, które podbijają koszt bardziej niż sama rata sugeruje.

- Czy mam wystarczający wkład własny, żeby poprawić warunki i nie płacić za wyższe ryzyko banku.

Jeśli miałbym zostawić jedną praktyczną wskazówkę, to tę: nie wybieraj tylko „stałej raty”, wybieraj cały model finansowania mieszkania. Wtedy decyzja jest mniej emocjonalna, a bardziej odporna na zmianę warunków rynkowych. I właśnie to, moim zdaniem, robi największą różnicę przy kredycie hipotecznym.