Dofinansowanie na ocieplenie domu to dziś jedno z najbardziej praktycznych narzędzi do obniżenia kosztu termomodernizacji, ale w Polsce nie działa w próżni. Trzeba wiedzieć, kto się kwalifikuje, jakie prace wchodzą do programu, jak połączyć dotację z kredytem i kiedy opłaca się jeszcze skorzystać z ulgi podatkowej. W tym tekście porządkuję to bez zbędnej teorii, z naciskiem na realne warunki i pułapki, które najczęściej kosztują najwięcej.

Najważniejsze liczby i warunki, które warto znać przed startem

- 3 lata własności to obecnie jeden z podstawowych warunków wejścia do programu dla domu jednorodzinnego.

- Do 40%, 70% lub 100% kosztów kwalifikowanych netto można odzyskać, zależnie od dochodu i progu wsparcia.

- Ściany, dach, podłogi, okna i drzwi mogą być objęte wsparciem, ale obowiązują limity jednostkowe.

- Ulga termomodernizacyjna może dodatkowo obniżyć koszt inwestycji, lecz nie obejmuje wydatków pokrytych dotacją.

- Kredyt hipoteczny albo gotówkowy ma sens wtedy, gdy dotacja nie wystarcza na całość i chcesz ruszyć z pracami od razu.

Kto może skorzystać z programu i kiedy wniosek ma sens

Ja zaczynam od weryfikacji podstawowych warunków, bo tu najłatwiej stracić czas. Program jest skierowany do właścicieli lub współwłaścicieli domów jednorodzinnych albo lokali mieszkalnych z wyodrębnioną księgą wieczystą, a okres własności nie może być krótszy niż 3 lata. Wyjątek dotyczy sytuacji spadkowych.

Ważne są też dwa kolejne filtry: budynek musi mieć pozwolenie na budowę wydane do 31 grudnia 2020 r., a na jeden budynek lub lokal przysługuje tylko jedno dofinansowanie. W praktyce oznacza to, że program nie służy do kosmetycznego remontu elewacji, tylko do realnej poprawy efektywności energetycznej domu.

Jeśli przychody są zbyt wysokie, nie przekreśla to termomodernizacji, ale zmienia sposób finansowania. Wtedy częściej sens ma kredyt i ulga podatkowa niż sama dotacja. Dzięki temu temat da się rozwiązać także poza najniższymi progami dochodowymi, tylko trzeba dobrać właściwy mechanizm. Przejdźmy więc do tego, co dokładnie można sfinansować.

Co dokładnie można sfinansować przy ociepleniu domu

W praktyce liczą się nie tylko materiały izolacyjne, ale cały sens energetyczny inwestycji. Wsparcie obejmuje ocieplenie przegród budowlanych oraz elementy, które zmniejszają straty ciepła: ściany, dach, strop, podłogę, okna, drzwi zewnętrzne, bramę garażową, a przy szerszym zakresie także wentylację mechaniczną z odzyskiem ciepła.

| Zakres | Co obejmuje | Na co patrzeć w praktyce |

|---|---|---|

| Ściany i przegrody zewnętrzne | Materiały i robocizna związane z poprawą izolacyjności | To zwykle jeden z najważniejszych elementów termomodernizacji |

| Dach, strop, stropodach | Docieplenie miejsc, przez które dom często traci najwięcej ciepła | Nie myl tego z samym odświeżeniem pokrycia dachowego |

| Podłoga na gruncie | Izolacja ograniczająca straty ciepła od strony gruntu | Ma sens szczególnie w starszych budynkach bez dobrej izolacji |

| Okna, drzwi, brama garażowa | Wymiana stolarki na bardziej energooszczędną | Liczy się nie tylko sam produkt, ale też poprawny montaż |

| Dokumentacja energetyczna | Audyt energetyczny przed pracami i świadectwo po ich zakończeniu | To formalny fundament całej inwestycji, nie dodatek |

Program przewiduje też limity jednostkowe dla części prac. Dla orientacji: ocieplenie ścian ma obecnie limity na poziomie 100 / 175 / 250 zł za m², ocieplenie podłóg 80 / 140 / 200 zł za m², a stolarka okienna 1000 / 1750 / 2500 zł za m², w kolejności poziomu podstawowego, podwyższonego i najwyższego. To ważne, bo rzeczywista dotacja nie wynika tylko z metrażu, ale także z poziomu wsparcia i katalogu kosztów kwalifikowanych.

Jedna praktyczna uwaga: sama farba refleksyjna czy lekki zabieg wykończeniowy nie zastąpi pełnego ocieplenia. Jeśli materiał nie poprawia faktycznie izolacyjności przegrody, program może go nie uznać. Skoro zakres jest już jasny, czas policzyć, ile pieniędzy naprawdę wchodzi w grę.

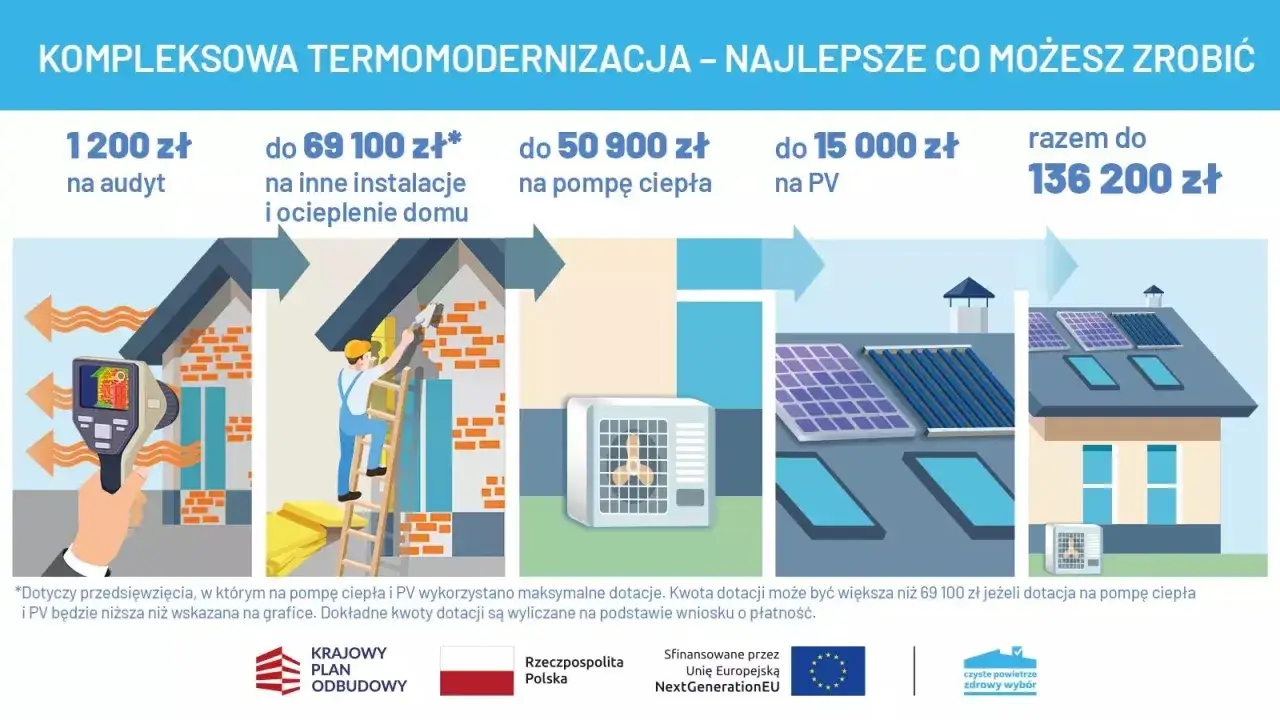

Ile pieniędzy możesz realnie odzyskać

Tu najłatwiej o błędne oczekiwania, bo wysokość wsparcia zależy jednocześnie od dochodu, zakresu prac i tego, czy inwestycja ma sens energetyczny. Według programu Czyste Powietrze obecnie funkcjonują trzy poziomy wsparcia, a w najwyższym progu można odzyskać nawet 100% kosztów kwalifikowanych netto.

| Poziom wsparcia | Warunek dochodowy | Maksymalna dotacja | Co to oznacza w praktyce |

|---|---|---|---|

| Podstawowy | Roczny dochód do 135 000 zł | Do 68 040 zł | Najczęstszy wariant dla gospodarstw o umiarkowanych dochodach |

| Podwyższony | Do 2 250 zł na osobę lub 3 150 zł w gospodarstwie jednoosobowym | Do 119 070 zł | Wymaga niższych dochodów, ale daje wyraźnie większą ulgę finansową |

| Najwyższy | Do 1 300 zł na osobę lub 1 800 zł w gospodarstwie jednoosobowym oraz spełnienie warunków ubóstwa energetycznego | Do 170 100 zł | To wariant dla domów o bardzo słabym standardzie energetycznym |

W najwyższym poziomie wsparcia liczy się także stan samego budynku: potrzeba energii użytkowej do ogrzewania musi przekraczać 140 kWh/m² rocznie. To sensowne ograniczenie, bo program ma trafiać tam, gdzie strata energii jest rzeczywiście duża. Do tego dochodzi jeszcze dofinansowanie audytu energetycznego i świadectwa charakterystyki energetycznej, łącznie do 1 600 zł.

W praktyce największą różnicę robi nie sam procent dotacji, ale to, czy prace rzeczywiście są dobrze dobrane do domu. Jeśli budynek traci najwięcej przez dach, a nie przez ściany, źle ułożona kolejność robót potrafi obniżyć efekt całej inwestycji. Przy większym budżecie równie ważne jak sama dotacja staje się to, jak domkniesz resztę finansowania.

Jak połączyć dotację z kredytem hipotecznym albo gotówkowym

To jest miejsce, w którym najczęściej pojawia się zdrowy kompromis. Sama dotacja rzadko pokrywa całą modernizację, więc resztę inwestycji trzeba domknąć gotówką, kredytem gotówkowym, kredytem hipotecznym albo mieszanką kilku źródeł. Ja zwykle patrzę na to tak: dotacja ma obniżyć kapitał, który musisz sfinansować, a kredyt ma zapewnić płynność wtedy, gdy nie chcesz czekać z pracami.

| Źródło finansowania | Kiedy ma sens | Plusy | Ograniczenia |

|---|---|---|---|

| Dotacja | Gdy kwalifikujesz się do programu i zakres prac jest dobrze opisany | Zmniejsza koszt inwestycji bez spłaty kapitału | Wymaga spełnienia warunków i zebrania dokumentów |

| Dotacja + kredyt bankowy | Gdy chcesz ruszyć z pracami od razu, a później rozliczyć część kosztów | Łączy dostęp do kapitału z obniżeniem finalnego kosztu | Trzeba dobrze pilnować kolejności i kwalifikowalności wydatków |

| Kredyt hipoteczny | Przy większym zakresie prac, dobrej zdolności kredytowej i zabezpieczeniu na nieruchomości | Zwykle jest tańszy od kredytu gotówkowego i daje wyższe kwoty | Więcej formalności, wycena, wpisy i dłuższy czas uruchomienia |

| Kredyt gotówkowy lub remontowy | Gdy potrzebujesz mniejszej kwoty i zależy Ci na szybkim finansowaniu | Prostsza ścieżka niż przy hipotece | Zwykle droższy w całkowitym koszcie niż finansowanie hipoteczne |

| Ulga termomodernizacyjna | Gdy chcesz odzyskać część wydatków w rozliczeniu podatkowym | Dodatkowo obniża koszt inwestycji | Obowiązuje limit i nie obejmuje wydatków pokrytych dotacją |

W tym miejscu warto pamiętać, że Podatki.gov.pl przypomina: wydatków sfinansowanych dotacją publiczną nie odlicza się w uldze termomodernizacyjnej. To istotne, bo często ktoś liczy ulgę od całego remontu, a potem okazuje się, że odliczeniu podlega tylko ta część, którą faktycznie pokrył z własnej kieszeni.

Jeśli dom jest już obciążony hipoteką, bank może zaproponować dodatkowe finansowanie po analizie wartości nieruchomości i zdolności kredytowej. W praktyce kredyt hipoteczny bywa tańszy od gotówkowego, ale nie zawsze najszybszy, dlatego przy termomodernizacji liczy się nie tylko oprocentowanie, lecz także czas uruchomienia pieniędzy. Przykładowo: przy inwestycji za 90 000 zł i dotacji na poziomie 40% realny ciężar własny spada do około 54 000 zł, a to już zupełnie zmienia wybór finansowania.W programie istnieje też ścieżka z dotacją na częściową spłatę kapitału kredytu bankowego. To rozwiązanie ma sens wtedy, gdy nie chcesz czekać z remontem na pełną wypłatę środków, ale nadal zależy Ci na obniżeniu kosztu całego przedsięwzięcia. Zanim podpiszesz umowę z bankiem lub wykonawcą, dobrze jest przejść przez kilka technicznych kroków.

Jak złożyć wniosek bez niepotrzebnych poprawek

- Sprawdź warunki wejścia - własność od co najmniej 3 lat, budynek z pozwoleniem do 31 grudnia 2020 r. i zgodność z progami dochodowymi.

- Zrób audyt energetyczny - to on pokazuje, które przegrody i instalacje przyniosą największy efekt. Po zakończeniu prac potrzebne będzie też świadectwo charakterystyki energetycznej.

- Zbierz dokumenty dochodowe - przy podwyższonym i najwyższym poziomie wsparcia potrzebne jest zaświadczenie z gminy, zwykle nie starsze niż 3 miesiące.

- Wybierz ścieżkę złożenia wniosku - online, w urzędzie albo z pomocą operatora. Przy prefinansowaniu i najwyższym poziomie wsparcia operator jest obowiązkowy.

- Ustal zakres prac i podpisz umowy - przy prefinansowaniu możesz potrzebować maksymalnie 3 umów z wykonawcami, a zaliczka może wynieść do 35% dofinansowania.

- Rozlicz inwestycję na końcu - program przewiduje wypłatę w całości lub w maksymalnie 3 częściach, a czas realizacji przedsięwzięcia może sięgać 24 miesięcy od złożenia wniosku.

Ja zawsze zaczynam od audytu, bo bez niego łatwo przepłacić za zakres, który nie poprawia bilansu energetycznego domu. Dopiero potem ma sens rozmowa z bankiem, ekipą i ostatecznym harmonogramem robót. Właśnie tu najczęściej zaczynają się błędy, które niepotrzebnie podbijają koszt inwestycji.

Gdzie najczęściej przepada część korzyści

- Mylenie remontu z termomodernizacją - sam tynk, farba czy kosmetyczne poprawki nie dają tego samego efektu co pełne ocieplenie.

- Brak audytu przed startem - bez niego łatwo wybrać zły zakres prac albo źle ustawić kolejność inwestycji.

- Zawyżone oferty wykonawców - przy oknach, drzwiach i usługach warto porównać ceny rynkowe, bo przepłacanie zjada efekt dotacji.

- Odliczanie w uldze tego, co już pokryła dotacja - to częsty błąd, który potem trzeba prostować w zeznaniu podatkowym.

- Zbyt duży kredyt na start - jeśli część kosztu i tak wróci z programu, nie ma sensu finansować całości droższym długiem.

- Niedopilnowanie dokumentów - brak świadectwa po zakończeniu prac albo niepełne faktury potrafią spowolnić wypłatę środków.

W praktyce najlepiej działa prosta kolejność: najpierw kwalifikacja do programu, potem audyt, następnie wybór finansowania i dopiero na końcu podpisanie umów z wykonawcami. To podejście nie jest efektowne, ale oszczędza najwięcej pieniędzy, bo ogranicza ryzyko błędów, których nie da się już łatwo cofnąć. Na końcu zostaje już tylko rozsądne ustawienie kolejności działań i liczb.

Zanim zamówisz ekipę, policz trzy liczby, nie jedną

Jeżeli miałbym wskazać jeden nawyk, który realnie poprawia opłacalność termomodernizacji, to byłoby to policzenie kosztu netto po dotacji, kosztu finansowania i kwoty, którą odzyskasz w uldze. Dopiero suma tych trzech elementów pokazuje, czy ocieplenie domu jest dla Ciebie inwestycją rozsądną, czy po prostu dobrze wyglądającym wydatkiem.

Najczęściej wygrywa scenariusz prosty: dobrze dobrany zakres prac, dotacja dopasowana do dochodu, a reszta sfinansowana możliwie tanim kredytem albo z własnych środków. Wtedy ocieplenie nie jest jednorazowym kosztem, tylko ruchem, który obniża rachunki, podnosi komfort i zmniejsza ryzyko, że za kilka lat trzeba będzie wracać do tego samego problemu od początku.