Przy zakupie mieszkania lub domu najwięcej zamieszania robi nie sam akt notarialny, lecz podatkowa strona transakcji. W praktyce deklaracja PCC-3 pojawia się tylko w części sytuacji, bo w wielu umowach obowiązek rozliczenia przejmuje notariusz albo w ogóle nie ma PCC. W tym tekście pokazuję, kiedy formularz jest potrzebny, kiedy go nie składasz i jakie dokumenty warto mieć pod ręką, żeby nie stracić terminu ani nie przepłacić przez błąd w wycenie.

Najpierw sprawdź, czy PCC w ogóle dotyczy twojej transakcji

- Przy zakupie nieruchomości u notariusza podatek zwykle rozlicza notariusz, więc sam formularz nie jest potrzebny.

- Na rynku wtórnym PCC najczęściej wynosi 2% wartości rynkowej, ale przy pierwszym mieszkaniu mogą działać zwolnienia.

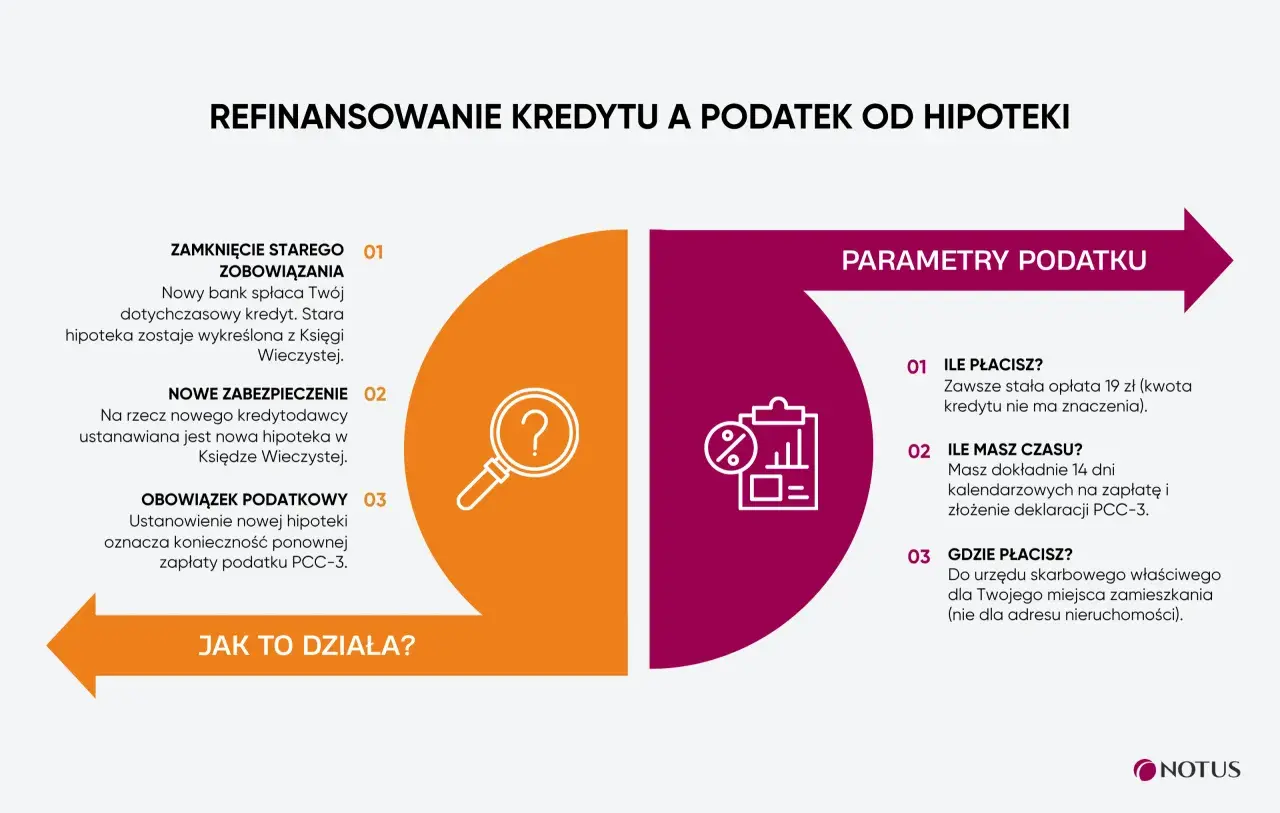

- Jeśli obowiązek podatkowy jest po twojej stronie, masz co do zasady 14 dni na złożenie formularza i zapłatę podatku.

- Przy kilku kupujących trzeba pamiętać o załączniku PCC-3/A.

- Urząd patrzy na wartość rynkową, a nie na kwotę wpisaną w umowie, jeśli ta jest zaniżona.

Kiedy przy zakupie nieruchomości pojawia się PCC

Ja zawsze zaczynam od prostego pytania: czy ta czynność w ogóle podlega PCC, czy tylko wygląda na taką, która powinna je uruchamiać. W nieruchomościach to rozróżnienie ma znaczenie, bo nie każdy zakup mieszkania kończy się obowiązkiem złożenia formularza i zapłaty podatku.

Najczęściej PCC pojawia się przy zakupie na rynku wtórnym, gdy transakcja nie jest objęta VAT. Przy standardowym zakupie mieszkania za 600 000 zł podatek wynosi więc zwykle 12 000 zł, bo stawka przy sprzedaży nieruchomości to 2% wartości rynkowej. Wyjątki są jednak bardzo istotne: przy zakupie pierwszego mieszkania lub domu na rynku wtórnym może działać zwolnienie, a przy rynku pierwotnym zwykle wchodzi w grę VAT, nie PCC.

| Sytuacja | Czy składasz formularz | Kto rozlicza temat | Co sprawdzić od razu |

|---|---|---|---|

| Zakup mieszkania, domu, działki lub garażu u notariusza | Nie | Notariusz jako płatnik | Czy podatek jest pobierany przy akcie, a nie osobno po podpisaniu umowy |

| Zakup pierwszego mieszkania lub domu na rynku wtórnym | Zwykle nie | Może działać zwolnienie | Czy spełniasz warunki braku wcześniejszej własności, także udziałowej |

| Zakup na rynku pierwotnym objęty VAT | Nie | PCC nie występuje | Czy cena obejmuje VAT, a nie podatek od czynności cywilnoprawnych |

| Inna czynność majątkowa bez aktu notarialnego | Tak | Podatnik rozlicza sam | Czy obowiązek podatkowy rzeczywiście powstał i kto jest zobowiązany do zapłaty |

Warto pamiętać jeszcze o jednym niestandardowym wyjątku: przy hurtowym zakupie lokali przez inwestora pojawia się osobna, wyższa stawka dla szóstego i każdego kolejnego lokalu w określonych warunkach. To nie jest scenariusz dla zwykłego kupującego, ale jeśli ktoś kupuje mieszkania pod portfel inwestycyjny, łatwo tu o kosztowną pomyłkę. Od tego miejsca przechodzę już do pytania, kto tak naprawdę składa dokumenty i kiedy nie trzeba robić tego samodzielnie.

Dlaczego przy akcie notarialnym zwykle nic nie składasz samodzielnie

Gov.pl przypomina wprost: jeśli podpisujesz akt notarialny i podatek płacisz u notariusza, formularza PCC-3 nie wypełniasz. To ważne, bo wiele osób mylnie zakłada, że po akcie trzeba jeszcze biec do urzędu z osobną deklaracją. W praktyce notariusz działa tu jako płatnik PCC, pobiera należność i przekazuje ją do organu podatkowego.

To nie znaczy, że możesz całkiem odpuścić dokumenty. Przy zakupie mieszkania, domu, działki, garażu albo lokalu użytkowego musisz podać notariuszowi dane stron, numer księgi wieczystej, cenę, udziały, a czasem także informacje potrzebne do zwolnienia z podatku. Ja traktuję to tak: jeśli dokumenty do aktu są niepełne, cały proces zwalnia, a jeśli dane są błędne, problem zwykle wychodzi dopiero przy próbie przeniesienia własności albo przy rozliczeniu podatku.

- Sprawdź, czy transakcja jest objęta VAT albo zwolnieniem z PCC.

- Zweryfikuj, czy w akcie dobrze wpisano dane nieruchomości i stron.

- Jeśli kupujesz pierwsze mieszkanie na rynku wtórnym, dopilnuj, by warunki zwolnienia były jednoznacznie opisane.

- Przy współkupujących ustal od razu, kto i w jakiej części nabywa udziały.

Gdy dokumenty są spójne, temat kończy się na akcie i nie wracasz do urzędu z osobnym formularzem. Inaczej wygląda sytuacja wtedy, gdy obowiązek podatkowy spoczywa na tobie bez udziału notariusza, więc przechodzę do praktycznego wypełniania formularza.

Jak wypełnić formularz, gdy obowiązek jest po twojej stronie

Na podatki.gov.pl formularz PCC-3 jest dostępny online, a w 2026 roku to najwygodniejsza ścieżka, bo od razu masz potwierdzenie złożenia. Jeśli w sprawie jest kilku nabywców, dochodzi jeszcze PCC-3/A, czyli załącznik z danymi pozostałych podatników. To nie jest detal do odłożenia na później, bo brak załącznika potrafi wywrócić prostą sprawę do góry nogami.

- Ustal, czy obowiązek podatkowy rzeczywiście powstał i czy to ty jesteś podatnikiem.

- Zbierz dane identyfikacyjne: imię, nazwisko, PESEL albo NIP, adres oraz dane drugiej strony umowy.

- Przygotuj opis czynności, wartość rynkową nieruchomości lub innego prawa oraz właściwą stawkę podatku.

- Jeśli nabywców jest kilku, dołącz PCC-3/A.

- Złóż formularz w e-Urzędzie Skarbowym albo w wersji papierowej.

- Wyślij dokument do właściwego urzędu skarbowego i zapłać podatek w terminie 14 dni od powstania obowiązku.

Przy nieruchomościach właściwy jest urząd skarbowy według położenia nieruchomości lub prawa, a nie według twojego adresu zamieszkania. To jedna z tych rzeczy, które brzmią banalnie, a w praktyce najczęściej powodują zwrot albo opóźnienie sprawy. Po złożeniu deklaracji warto zachować UPO albo inne potwierdzenie wysyłki, bo przy sporze liczy się dowód, że zmieściłeś się w terminie.

Jeśli obowiązek wynika nie z zakupu mieszkania u notariusza, tylko z innej czynności, zasada jest prosta: nie czekasz na przypomnienie z urzędu. Sam pilnujesz terminu, wartości rynkowej i właściwego adresata deklaracji, bo to właśnie te trzy elementy najczęściej decydują o bezproblemowym rozliczeniu.

Jakie dokumenty warto przygotować przy transakcji

W nieruchomościach dokumenty są ważne nie tylko po to, żeby podpisać umowę, ale też po to, żeby później nie trzeba było poprawiać podatku. Ja dzielę je na dwie grupy: te potrzebne do samej transakcji i te, które mają znaczenie dla rozliczenia PCC albo ewentualnego zwolnienia.

| Dokument | Po co jest potrzebny | Kiedy ma największe znaczenie |

|---|---|---|

| Akt notarialny lub projekt aktu | Stanowi podstawę przeniesienia własności i rozliczenia podatku | Przy zakupie mieszkania, domu, działki, garażu |

| Numer księgi wieczystej i dane z KW | Potwierdzają stan prawny nieruchomości | Przed podpisaniem umowy i przy weryfikacji własności sprzedającego |

| Dane wszystkich kupujących | Są potrzebne do identyfikacji podatników | Gdy nieruchomość kupuje para, małżonkowie lub kilku współnabywców |

| PCC-3/A | Zawiera dane pozostałych podatników | Przy kilku nabywcach po stronie zobowiązanej do podatku |

| Umowa pożyczki i potwierdzenie przelewu | Pomagają udokumentować źródło pieniędzy i warunki zwolnienia | Gdy zakup finansujesz pożyczką prywatną lub rodzinną |

| Oświadczenie o spełnieniu warunków zwolnienia | Potwierdza prawo do preferencji podatkowej | Przy pierwszym mieszkaniu na rynku wtórnym i innych ulgach |

Tu ważna jest jedna praktyczna rzecz: urząd patrzy na wartość rynkową, a nie na to, co ktoś wpisał dla wygody do umowy. Jeśli cena w akcie wyraźnie odbiega od rynku, fiskus może poprosić o wyjaśnienia i skorygować podstawę opodatkowania. Wtedy drobna oszczędność na papierze zamienia się w dopłatę podatku i odsetki. Taki błąd nie jest spektakularny, ale bywa kosztowny, więc lepiej wyłapać go jeszcze przed podpisaniem dokumentów.

Najczęstsze błędy, które zamieniają prostą formalność w problem

W mojej ocenie największy błąd to założenie, że skoro pojawia się nieruchomość, to zawsze trzeba składać osobny formularz. Nie trzeba. Drugi błąd jest odwrotny: ktoś zakłada, że „notariusz załatwi wszystko”, choć transakcja wcale nie idzie przez akt notarialny albo dotyczy czynności, w której obowiązek podatkowy spoczywa na kupującym.

- Mylenie sprzedaży u notariusza z czynnością, którą trzeba rozliczyć samodzielnie.

- Przekroczenie 14-dniowego terminu, gdy formularz rzeczywiście jest wymagany.

- Zaniżenie wartości rynkowej nieruchomości i wpisanie kwoty nieadekwatnej do rynku.

- Zapomnienie o PCC-3/A przy kilku nabywcach.

- Złożenie deklaracji do niewłaściwego urzędu skarbowego.

Najbardziej bolesne są błędy w zwolnieniach. Jeśli korzystasz z preferencji, termin i komplet dokumentów naprawdę mają znaczenie, bo po ich przekroczeniu urząd może uznać, że ulga nie przysługuje. Przy pożyczkach rodzinnych, które finansują zakup mieszkania, spóźnienie często kosztuje więcej niż sama formalność, więc tu nie ma miejsca na odkładanie sprawy „na jutro”.

Jeżeli mam wskazać jeden nawyk, który oszczędza najwięcej nerwów, to jest nim prosta checklista przed podpisaniem dokumentów. Ona zwykle wystarcza, żeby odsiać większość pomyłek jeszcze przed wizytą u notariusza albo przed wysłaniem formularza.

Co sprawdzić przed podpisaniem aktu, żeby formalności domknąć za pierwszym razem

Przed finalizacją zakupu zawsze sprawdzam trzy rzeczy: czy podatek rozlicza notariusz, czy transakcja kwalifikuje się do zwolnienia, oraz czy wszystkie dane w dokumentach są spójne. To nie jest nadmiar ostrożności, tylko zwykła ochrona przed poprawkami, odsetkami i niepotrzebnym biegiem po urzędach.

- Ustal, czy kupujesz lokal z VAT, czy bez VAT.

- Sprawdź, czy przy pierwszym mieszkaniu spełniasz warunki zwolnienia z PCC.

- Zweryfikuj, czy przy współkupujących potrzebny będzie PCC-3/A.

- Jeśli formularz składasz sam, pilnuj właściwego urzędu skarbowego według położenia nieruchomości.

Jeśli transakcja jest standardowa i idzie przez notariusza, temat zazwyczaj kończy się bez osobnej deklaracji. Jeśli nie, najważniejsze są trzy liczby i trzy decyzje: 14 dni, właściwy urząd i rzeczywista wartość nieruchomości. Kiedy te elementy masz pod kontrolą, formularz PCC przestaje być problemem, a staje się tylko jednym z kilku kroków w dobrze przygotowanej transakcji.