Rozliczenie najmu mieszkania lub domu na ryczałcie jest prostsze niż dawniej, ale nadal łatwo tu o błąd w przychodzie, terminach albo samym formularzu. Poniżej wyjaśniam, kiedy używa się PIT-28, jak policzyć podatek od czynszu, co zrobić z opłatami dodatkowymi i jak bez nerwów złożyć zeznanie w 2026 roku.

Najważniejsze zasady rozliczenia najmu na ryczałcie

- Najem prywatny rozlicza się dziś wyłącznie na ryczałcie i składa się do niego PIT-28.

- Podatek wynosi 8,5% do 100 000 zł przychodu i 12,5% od nadwyżki.

- Do przychodu co do zasady liczysz czynsz, a nie koszty mieszkania, remontu czy kredytu.

- Zeznanie składasz od 15 lutego do 30 kwietnia, a PIT-28 w Twój e-PIT trzeba samodzielnie uzupełnić i zaakceptować.

- Ryczałt w trakcie roku wpłaca się zwykle do 20. dnia miesiąca po otrzymaniu czynszu, a w przelewie podaje się symbol PPE.

- Przy wspólnym najmie małżonków limit dla stawki 12,5% może wynieść 200 000 zł, jeśli złożono odpowiednie oświadczenie.

Kiedy PIT-28 dotyczy najmu nieruchomości

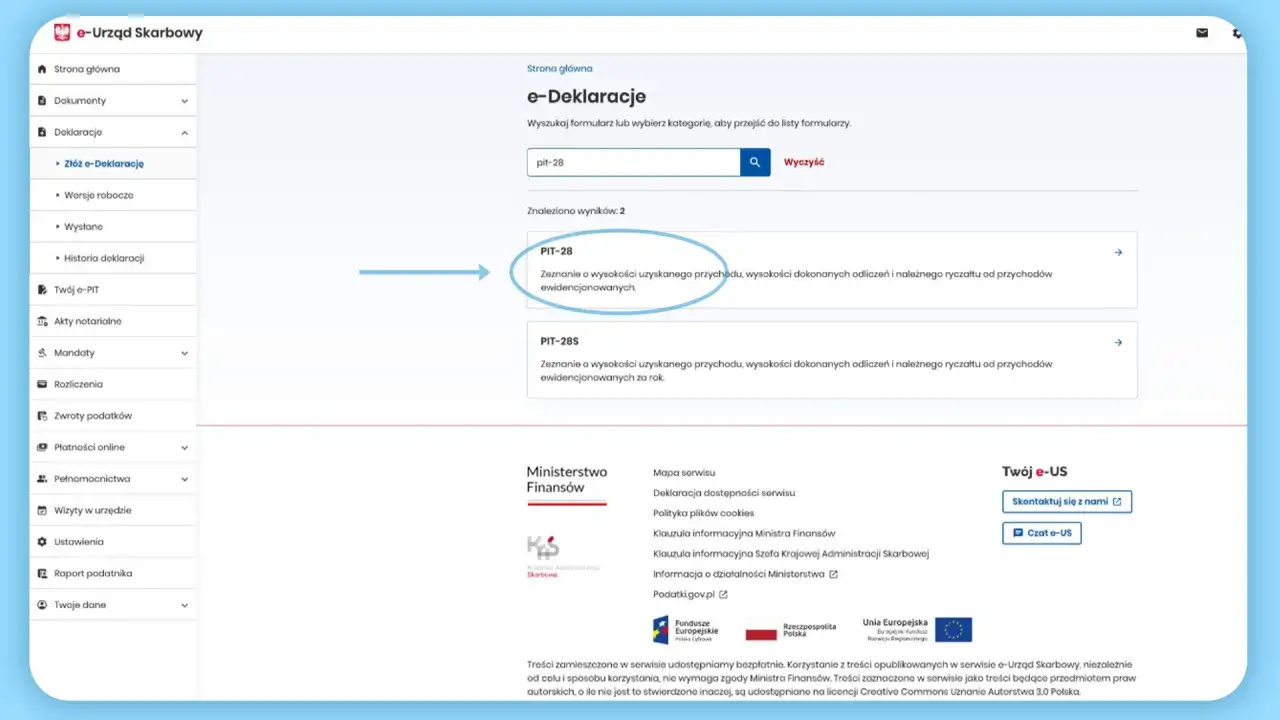

W przypadku najmu prywatnego sprawa jest dziś jasna: nie wybierasz już między skalą a ryczałtem, bo najem prywatny rozlicza się wyłącznie na PIT-28. Jak podaje podatki.gov.pl, właśnie ten formularz służy do wykazania przychodów z najmu i dzierżawy, a sama forma ryczałtu jest dla takiego najmu jedyną dopuszczalną opcją.

Najczęściej chodzi o mieszkanie, dom, lokal użytkowy, garaż albo miejsce postojowe, o ile są wynajmowane poza działalnością gospodarczą. Jeśli jednak nieruchomość wchodzi w skład firmy, sytuacja zależy od tego, jak opodatkowana jest cała działalność. I tu zaczyna się praktyczne rozróżnienie, które wielu właścicieli pomija, a potem rozlicza zły formularz.

| Sytuacja | Właściwe rozliczenie | Co to oznacza w praktyce |

|---|---|---|

| Najem prywatny mieszkania lub domu | PIT-28 | Ryczałt jest obowiązkowy, nie rozliczasz kosztów uzyskania przychodu. |

| Najem w ramach działalności gospodarczej opodatkowanej ryczałtem | PIT-28 | Też składasz PIT-28, ale zasady wynikają z działalności, a nie z prywatnego najmu. |

| Najem w działalności opodatkowanej skalą lub podatkiem liniowym | PIT-36 lub PIT-36L | Tu decyduje forma opodatkowania firmy, nie sam fakt wynajmu. |

Najprościej mówiąc: jeśli wynajmujesz prywatnie, PIT-28 jest standardem. Jeśli wynajem jest elementem firmy, trzeba patrzeć szerzej i nie zakładać z góry, że zawsze będzie to ten sam formularz. Skoro to już jasne, przejdźmy do tego, jak policzyć sam podatek bez mieszania przychodu z kosztem.

Jak policzyć podatek od najmu i kiedy wchodzi wyższa stawka

Przy ryczałcie liczy się przychód, a nie dochód. To ważna różnica, bo przychód to pieniądze, które faktycznie otrzymujesz albo masz postawione do dyspozycji. Jak podaje Ministerstwo Finansów, przychodem z najmu jest co do zasady umówiony czynsz. Jeśli więc w umowie najemca ma osobno ponosić niektóre opłaty, nie zawsze zwiększają one Twój przychód do opodatkowania.

To właśnie tu najczęściej pojawia się mylenie pojęć. Podatek na ryczałcie nie uwzględnia kosztów remontu, amortyzacji, raty kredytu ani standardowych kosztów utrzymania lokalu. Z drugiej strony nie każda kwota płacona przez najemcę musi być Twoim przychodem. Gdy umowa wyraźnie przerzuca na najemcę np. czynsz do wspólnoty albo media, te wydatki nie są traktowane jako Twój przychód z najmu.

| Roczny przychód z najmu | Stawka | Podatek roczny |

|---|---|---|

| 48 000 zł | 8,5% | 4 080 zł |

| 108 000 zł | 8,5% do 100 000 zł, potem 12,5% | 9 500 zł |

W praktyce działa to tak: przy 48 000 zł przychodu rocznie podatek jest prosty, bo mieścisz się w niższej stawce. Przy 108 000 zł pierwsze 100 000 zł rozliczasz stawką 8,5%, a nadwyżkę 8 000 zł stawką 12,5%. Dla małżonków, którzy złożyli oświadczenie o opodatkowaniu całości przychodów przez jednego z nich, próg wyższej stawki wynosi 200 000 zł. To potrafi realnie zmienić wynik rocznego rozliczenia, zwłaszcza przy kilku lokalach lub wyższym czynszu. Następny krok to terminy, bo tutaj spóźnienie boli szybciej niż sam błąd rachunkowy.

Kiedy zapłacić ryczałt i złożyć zeznanie

W trakcie roku ryczałt wpłaca się co miesiąc albo kwartalnie, jeśli spełniasz warunki do takiego rozliczenia. Stawki same w sobie nie są tu problemem, ale terminy już tak. Przy wpłatach bieżących zwykle obowiązuje data do 20. dnia miesiąca po miesiącu, w którym otrzymałeś przychód z najmu. Jeśli rozliczasz się kwartalnie, termin przypada do 20. dnia miesiąca po kwartale. Dla ostatniego okresu roku dochodzi osobny termin styczniowy.

| Obowiązek | Termin | Praktyczna uwaga |

|---|---|---|

| Wpłata ryczałtu miesięcznego | Do 20. dnia następnego miesiąca | Jeśli czynsz wpłynął w grudniu, płatność za ten miesiąc idzie do 20 stycznia. |

| Wpłata ryczałtu kwartalnego | Do 20. dnia miesiąca po kwartale | To rozwiązanie nie jest dla każdego, ale bywa wygodniejsze przy nieregularnych wpływach. |

| Zeznanie roczne PIT-28 | Od 15 lutego do 30 kwietnia | Nie trafia do automatycznej akceptacji w Twój e-PIT, trzeba je uzupełnić i zatwierdzić. |

Przy wpłatach w trakcie roku w przelewie używa się symbolu PPE, a przy dopłacie wynikającej z rocznego zeznania symbolu PIT-28. Zeznanie składasz do urzędu właściwego według miejsca zamieszkania na dzień składania, a nie według adresu wynajmowanego mieszkania. To detal, który potrafi zaoszczędzić niepotrzebnej korekty. Teraz, kiedy terminy są już uporządkowane, pokażę Ci, jak sam formularz przejść bez zbędnego błądzenia.

Jak wypełnić PIT-28 krok po kroku

W samym formularzu najważniejsze jest to, żeby nie mieszać danych z różnych źródeł i nie wpisywać kwot „na oko”. Z mojego punktu widzenia najlepsza kolejność wygląda tak:

- Zbierz wszystkie wpływy z czynszu za dany rok i sprawdź daty faktycznego otrzymania pieniędzy.

- Oddziel czynsz od opłat, które zgodnie z umową ponosi najemca samodzielnie.

- Wprowadź kwoty przychodu do właściwego formularza i sprawdź, czy nie pomyliłeś przychodu z dochodem.

- Dodaj tylko te odliczenia, które rzeczywiście Ci przysługują.

- Zweryfikuj urząd skarbowy, a potem wyślij zeznanie elektronicznie albo papierowo.

W Twój e-PIT PIT-28 nie zamyka się sam. To jedna z najważniejszych praktycznych różnic, o których wiele osób dowiaduje się dopiero przy pierwszym rozliczeniu. Trzeba wejść do usługi, uzupełnić dane, sprawdzić odliczenia i dopiero zatwierdzić zeznanie. Jeśli wolisz papier, możesz złożyć formularz osobiście albo wysłać go pocztą, ale wtedy pilnuj terminu nadania.

Przeczytaj również: Jak pomalować balkon w bloku? Trwały efekt krok po kroku

Gdy nieruchomość jest wspólna z małżonkiem

Jeżeli mieszkanie albo dom są objęte wspólnością majątkową, przychód z najmu można rozliczać po 50% na każdego z małżonków albo w całości przez jednego z nich. To drugie rozwiązanie wymaga pisemnego oświadczenia, które składa się najpóźniej do 20. dnia miesiąca po uzyskaniu pierwszego przychodu, a jeśli pierwszy przychód wpada w grudniu, do końca roku. Potem nie trzeba go powtarzać co roku, o ile nic się nie zmienia.

To rozwiązanie ma sens zwłaszcza wtedy, gdy jeden z małżonków łatwiej kontroluje rozliczenia albo gdy chcecie skupić całość przychodów u jednej osoby dla prostszego prowadzenia ewidencji. W praktyce liczy się nie tylko to, co jest korzystniejsze podatkowo, ale też to, kto faktycznie pilnuje wpływów i terminów. Po tej części najłatwiej już zobaczyć, gdzie ludzie wpadają w kłopoty, więc przejdę do najczęstszych błędów.

Najczęstsze błędy przy rozliczaniu najmu

- Mylą przychód z dochodem i próbują odliczać ratę kredytu, remont albo wyposażenie jako koszt.

- Zliczają wszystkie przelewy od najemcy, nawet jeśli część z nich zgodnie z umową nie jest ich przychodem.

- Wysyłają zeznanie do złego urzędu, patrząc na lokal, a nie na własne miejsce zamieszkania.

- Zakładają, że PIT-28 w Twój e-PIT zatwierdzi się sam, a potem orientują się po terminie.

- Zapominają o odrębnym traktowaniu małżonków i nie składają oświadczenia, gdy chcą rozliczać całość przychodów u jednej osoby.

- Nie pilnują daty wpływu pieniędzy, choć w ryczałcie liczy się moment otrzymania czynszu, a nie sam termin z umowy.

Warto też pamiętać o opłatach dodatkowych. Jeśli z umowy wynika, że najemca sam ponosi media albo czynsz administracyjny, te kwoty nie są Twoim przychodem. To jedna z tych rzeczy, które brzmią banalnie, ale w rocznym rozliczeniu naprawdę potrafią zmienić liczbę w formularzu. Zostaje jeszcze ostatni, praktyczny krok: co sprawdzić, zanim wyślesz wszystko bez odwrotu.

Co sprawdzić przed wysłaniem zeznania, żeby nie wracać do korekty

Przed wysyłką robię zawsze prostą kontrolę: czy mam pełną listę wpływów, czy umowa jasno rozdziela czynsz i opłaty, czy urząd skarbowy jest właściwy dla miejsca zamieszkania, i czy zeznanie zostało rzeczywiście zatwierdzone. To zwykle wystarcza, żeby uniknąć korekty po kilku tygodniach. Jeśli masz jeszcze inne przychody opodatkowane ryczałtem albo ulgi, które wolno rozliczyć w PIT-28, sprawdź je przed wysyłką, bo później łatwo coś pominąć.

Największa różnica między poprawnym a nerwowym rozliczeniem zwykle nie leży w samej stawce, tylko w uporządkowaniu dokumentów. Kiedy od początku wiesz, co jest przychodem, jak rozdzielić opłaty i kiedy wysłać deklarację, PIT-28 przestaje być problemem, a staje się zwykłym obowiązkiem do odhaczenia.