Trzy dokumenty i jedna opłata decydują o tempie sprawy

- Po spłacie kredytu potrzebujesz zgody wierzyciela, zwykle banku, a nie tylko potwierdzenia przelewu.

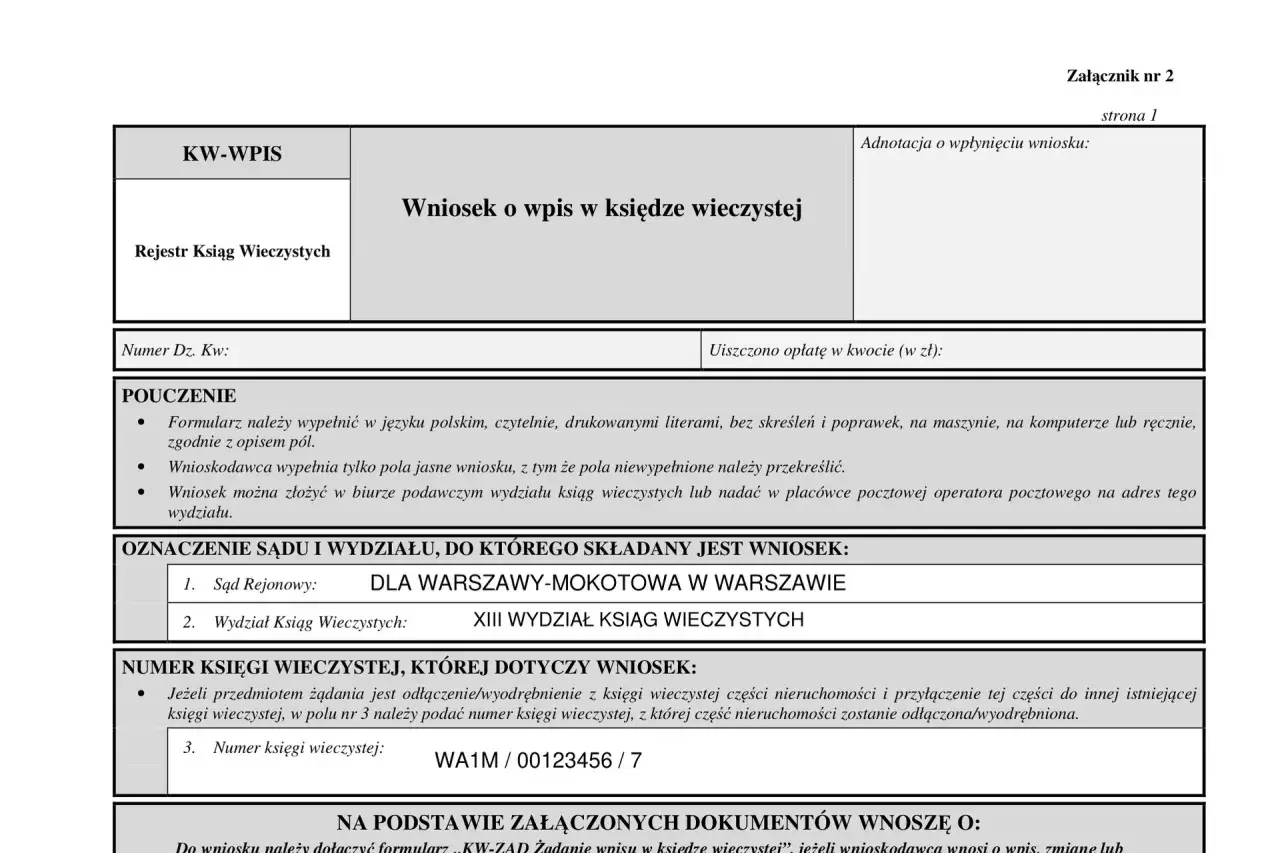

- Sprawę prowadzi się na formularzu KW-WPIS i składa w sądzie rejonowym właściwym dla księgi wieczystej.

- Standardowa opłata sądowa to 100 zł za wykreślenie jednej hipoteki.

- Przy współwłasności dokument zwykle podpisują wszyscy właściciele wpisani w księdze.

- Najwięcej problemów robi brak oryginału zgody wierzyciela albo niepełny komplet załączników.

Kiedy można wykreślić hipotekę z księgi wieczystej

Hipotekę wykreśla się wtedy, gdy zabezpieczona wierzytelność przestaje istnieć albo wierzyciel wyraża zgodę na usunięcie wpisu. W typowym kredycie mieszkaniowym oznacza to pełną spłatę zobowiązania i dokument od banku potwierdzający, że można zdjąć obciążenie z księgi. Z mojego punktu widzenia to właśnie na tym etapie najłatwiej o mylne założenie, że ostatnia rata automatycznie zamyka sprawę.

W praktyce bank wydaje pisemne zezwolenie na wykreślenie hipoteki, potocznie nazywane listem mazalnym. Jeśli zabezpieczenie ustanowił inny wierzyciel niż bank, potrzebne będzie jego oświadczenie albo dokument odpowiadający konkretnej podstawie wpisu. W sporach sądowych podstawą może być też prawomocne orzeczenie, ale to już zupełnie inna ścieżka niż zwykła spłata kredytu.

Najważniejsze jest jedno: dopiero sąd usuwa wpis z działu IV, więc sama spłata długu nie wystarczy. To prowadzi prosto do pytania, jakie dokumenty trzeba mieć pod ręką.

Jakie dokumenty przygotować przed złożeniem pisma

Ministerstwo Sprawiedliwości udostępnia formularz KW-WPIS, a na stronach sądów rejonowych stale powtarza się ten sam układ: wniosek, zgoda wierzyciela i dowód opłaty. Ja zawsze sprawdzam komplet jeszcze przed wizytą w sądzie, bo brak jednego załącznika zwykle kończy się wezwaniem do uzupełnienia i stratą kilku tygodni.

| Dokument | Po co jest potrzebny | Na co uważać |

|---|---|---|

| Formularz KW-WPIS | Stanowi formalną podstawę żądania wpisu lub wykreślenia | Wypełnij go czytelnie i zgodnie z treścią księgi wieczystej |

| Oryginał zezwolenia wierzyciela | Potwierdza zgodę na usunięcie hipoteki | Kopia zwykle nie wystarcza |

| Dowód opłaty sądowej | Potwierdza wniesienie wymaganej należności | Dla jednej hipoteki standardowo chodzi o 100 zł |

| Podpisy wszystkich współwłaścicieli | Sąd sprawdza zgodność wniosku z treścią księgi | Podpisują się osoby wpisane jako właściciele |

| Pełnomocnictwo, jeśli składa je ktoś inny | Uprawnia do działania w imieniu właściciela | Dołącz je tylko wtedy, gdy rzeczywiście ktoś reprezentuje właściciela |

Gdy komplet jest gotowy, można przejść do samego złożenia dokumentów, a tu liczy się już głównie precyzja i kolejność działań.

Jak złożyć dokumenty krok po kroku

- Pobierz formularz KW-WPIS i wpisz dane nieruchomości oraz numer księgi wieczystej.

- W części z żądaniem wskaż wykreślenie hipoteki z działu IV.

- Dołącz oryginał zgody wierzyciela, dowód opłaty i ewentualne pełnomocnictwo.

- Zadbaj o podpisy wszystkich współwłaścicieli wpisanych w księdze.

- Złóż komplet w sądzie rejonowym prowadzącym księgę wieczystą albo wyślij go pocztą.

Warto wypełniać formularz spokojnie, bez skrótów i dopisków na marginesie. Najczęściej sąd nie ocenia stylu, tylko zgodność numeru księgi, danych wierzyciela i treści załączonego oświadczenia. Jeśli te elementy się zgadzają, sprawa zwykle idzie sprawniej niż wtedy, gdy trzeba domyślać się, co autor miał na myśli.

Po drodze pojawia się jeszcze jedno pytanie, które interesuje praktycznie każdego: ile to kosztuje i jak długo trzeba czekać.

Ile kosztuje i jak długo trwa wykreślenie hipoteki

Najbardziej przewidywalna pozycja to opłata sądowa. Dla wykreślenia jednej hipoteki wynosi ona 100 zł. Reszta kosztów zależy już od sytuacji, bo bank albo inny wierzyciel może wydać zgodę bezpłatnie albo według własnej procedury wewnętrznej.

| Element | Typowa wartość | Co to oznacza w praktyce |

|---|---|---|

| Opłata sądowa | 100 zł | Dotyczy wykreślenia jednej hipoteki |

| Dokument od wierzyciela | Zależny od banku lub innego wierzyciela | Czasem jest wydawany od ręki, czasem po dodatkowej weryfikacji salda |

| Rozpoznanie sprawy przez sąd | Zależne od obciążenia wydziału | Nie zakładałabym szybkiego efektu po kilku dniach |

Jeśli mam być uczciwa, to właśnie czas jest najbardziej zmienny. W jednych sądach sprawa przechodzi szybciej, w innych trzeba cierpliwie poczekać na kolejkę referendarza. Dlatego w planowaniu sprzedaży mieszkania albo refinansowania lepiej założyć zapas, niż liczyć na natychmiastowy wpis.

Skoro koszt i czas mamy już uporządkowane, zostaje temat, który najczęściej opóźnia całą procedurę: drobne błędy formalne.

Najczęstsze błędy, które zatrzymują sprawę

- Dołączenie kopii zamiast oryginału zgody wierzyciela.

- Błędny numer księgi wieczystej albo pomylenie działu.

- Brak podpisu jednego ze współwłaścicieli, choć figuruje w księdze.

- Nieuiszczenie opłaty 100 zł albo brak potwierdzenia przelewu.

- Zbyt ogólne oświadczenie banku, z którego nie wynika jasno zgoda na wykreślenie konkretnego wpisu.

- Złożenie dokumentów do niewłaściwego sądu, czyli tam, gdzie nie prowadzi się danej księgi.

To nie są błędy dramatyczne, ale każdy z nich potrafi wydłużyć sprawę o kolejne tygodnie. Dlatego zawsze sprawdzam dokumenty tak, jakby miały przejść przez ręce bardzo skrupulatnego referendarza. Z takiego podejścia wynika jeszcze jedna rzecz: nietypowe sytuacje warto ocenić osobno, a nie wrzucać do jednego worka.

Nietypowe przypadki, które wymagają innego dokumentu

| Sytuacja | Co zwykle trzeba zrobić | Dlaczego to ważne |

|---|---|---|

| Współwłasność | Podpisy wszystkich właścicieli wpisanych w księdze | Sąd porównuje wniosek z treścią księgi |

| Hipoteka łączna | Wykreślenie w każdej księdze objętej zabezpieczeniem | Jeden wpis nie zamyka całego zabezpieczenia |

| Refinansowanie kredytu | Zgoda starego wierzyciela i nowe zabezpieczenie | Stary wpis nie znika automatycznie po przeniesieniu długu |

| Wierzyciel inny niż bank | Oświadczenie albo zezwolenie właściwego podmiotu | Forma dokumentu zależy od źródła zabezpieczenia |

| Spór z wierzycielem lub wyrok sądu | Dołączenie prawomocnego orzeczenia | Może zastąpić standardową zgodę wierzyciela |

W sprawach poza klasycznym kredytem hipotecznym schemat bywa inny, więc nie warto kopiować jednego wzoru do każdego przypadku. Przy wykupie nieruchomości od podmiotu publicznego albo w innych procedurach administracyjnych pojawiają się czasem osobne zaświadczenia i odrębne opłaty, dlatego zawsze sprawdzam, jaka była dokładna podstawa wpisu. To dobre miejsce, żeby przejść do ostatniej praktycznej rzeczy: co zachować po zakończeniu sprawy i kiedy ponownie spojrzeć do księgi.

Co zachować po wykreśleniu wpisu i kiedy sprawdzić księgę ponownie

Po złożeniu dokumentów nie wyrzucam niczego z teczki. Zostaw sobie kopię wniosku, potwierdzenie opłaty i oryginał zgody wierzyciela albo przynajmniej skan całego zestawu, bo to przydaje się przy sprzedaży, refinansowaniu i ewentualnym wyjaśnianiu nieścisłości w sądzie.

Gdy przyjdzie informacja o wykreśleniu, sprawdź jeszcze dział IV księgi wieczystej i porównaj treść wpisu z tym, o co wnioskowałeś. Jeśli planujesz sprzedaż mieszkania, zrób to przed spotkaniem u notariusza albo najpóźniej równolegle z finalizacją transakcji. Czysta księga upraszcza negocjacje i zwykle skraca całą rozmowę do konkretów, a nie do wyjaśniania starych zabezpieczeń.