Przy zakupie mieszkania albo domu jedna krótka decyzja o sposobie wpłaty potrafi zmienić ryzyko całej transakcji. Różnica między zadatkiem a zaliczką nie jest więc detalem księgowym, tylko realnym zabezpieczeniem dla kupującego i sprzedającego. Poniżej wyjaśniam, kiedy które rozwiązanie ma sens, co dzieje się z pieniędzmi przy podpisywaniu i zrywaniu umowy oraz jak zapisać to w dokumentach, żeby nie zostawić miejsca na spór.

Najważniejsze fakty, które warto mieć z tyłu głowy przed wpłatą

- Zadatek silniej zabezpiecza umowę: przy niewykonaniu przez kupującego może przepaść, a przy winie sprzedającego może być zwrócony w podwójnej wysokości.

- Zaliczka jest co do zasady zwrotna i traktowana jak wcześniejsza część ceny.

- Jeśli umowa zostanie wykonana, obie kwoty zwykle zalicza się na poczet ceny nieruchomości.

- W praktyce rynku nieruchomości najczęściej spotyka się zadatek na poziomie około 5-10% ceny, a punktem odniesienia często bywa 10%.

- O skutkach wpłaty decyduje przede wszystkim treść podpisanej umowy, a nie sam skrót w tytule przelewu.

Czym w praktyce różni się zadatek od zaliczki

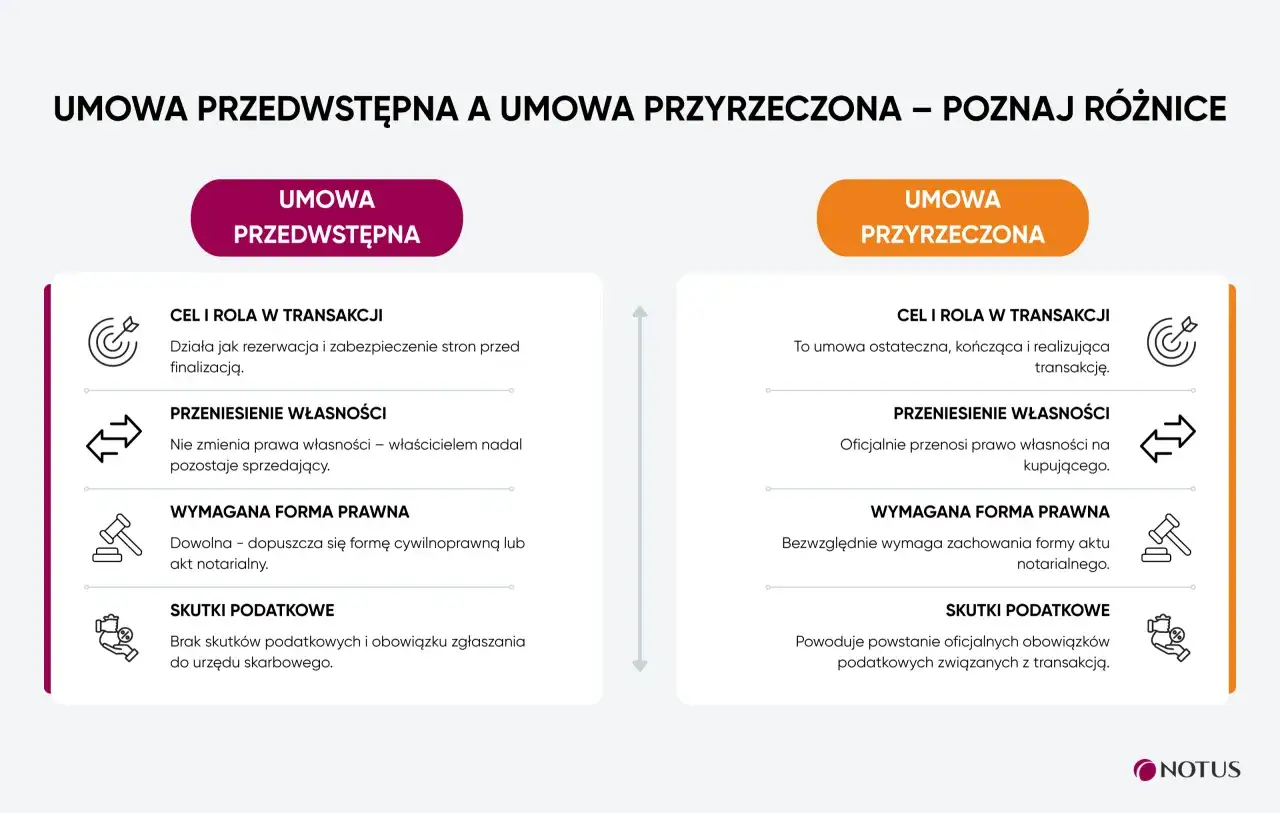

Najprościej ujmując: zadatek ma działać jak zabezpieczenie wykonania umowy, a zaliczka jest po prostu wcześniejszą częścią ceny. W obrocie nieruchomościami oba rozwiązania pojawiają się często przy umowie przedwstępnej, ale ich skutki przy problemach z finalizacją są zupełnie inne. To właśnie przy nieudanej transakcji wychodzi na jaw realna różnica.

| Cecha | Zadatek | Zaliczka |

|---|---|---|

| Rola | Zabezpiecza wykonanie umowy | Jest wcześniejszą częścią ceny |

| Gdy umowa dochodzi do skutku | Wchodzi na poczet ceny | Wchodzi na poczet ceny |

| Gdy nie dochodzi do skutku z winy kupującego | Może przepaść | Zwykle wraca |

| Gdy nie dochodzi do skutku z winy sprzedającego | Kupujący może żądać dwukrotności | Zwykle wraca w tej samej wysokości |

| Źródło skutku | Art. 394 Kodeksu cywilnego, jeśli strony nie ustalą inaczej | Ustalenia umowy i zasady ogólne rozliczenia |

Ja upraszczam to tak: zadatek ma dyscyplinować obie strony, a zaliczka ma tylko pokazać, że część ceny została już zapłacona. To nie jest drobna różnica stylistyczna, tylko inny mechanizm prawny. Gdy już widać tę konstrukcję, najważniejsze staje się pytanie, co dzieje się z pieniędzmi w konkretnych sytuacjach.

Jakie skutki daje wpłata, gdy umowa nie dochodzi do skutku

Najwięcej nieporozumień zaczyna się właśnie tutaj. Gdy transakcja się sypie, widać różnicę od razu, a na stawkę często idą dziesiątki tysięcy złotych. W praktyce warto rozpatrywać cztery najczęstsze scenariusze:

| Sytuacja | Skutek przy zadatku | Skutek przy zaliczce | Co to oznacza w praktyce |

|---|---|---|---|

| Umowa zostaje wykonana | Kwota zalicza się na cenę | Kwota zalicza się na cenę | Ostateczna dopłata jest niższa |

| Rezygnuje kupujący | Sprzedający może zatrzymać kwotę | Co do zasady wraca | Zadatek mocniej obciąża stronę, która nie dotrzymała umowy |

| Rezygnuje sprzedający | Kupujący może żądać dwukrotności | Co do zasady wraca w tej samej wysokości | Zadatek działa jak realne zabezpieczenie interesu kupującego |

| Umowę rozwiązano za porozumieniem albo bez winy stron | Zadatek zwykle wraca | Zaliczka wraca | Tu nie ma podstaw, by „karać” jedną stronę bardziej niż drugą |

Przy mieszkaniu za 620 000 zł zadatek w wysokości 10% oznacza 62 000 zł. Jeśli kupujący bez uzasadnienia wycofa się z umowy, sprzedający może tę kwotę zatrzymać. Jeśli to sprzedający odstąpi od transakcji, kupujący może domagać się 124 000 zł. Przy zaliczce w identycznej sytuacji zwykle mówimy o zwrocie 62 000 zł, bez dodatkowego sankcyjnego efektu. Właśnie dlatego w transakcjach nieruchomości te dwa mechanizmy nie są równoważne.

Warto też pamiętać, że art. 394 Kodeksu cywilnego działa domyślnie, ale strony mogą ułożyć skutki inaczej, jeśli zapiszą to wyraźnie w umowie. W praktyce nie opłaca się liczyć na domysły, bo przy nieruchomości liczy się precyzja, nie interpretacja „na zdrowy rozsądek”.

Dlaczego przy mieszkaniu i domu zadatek często działa lepiej

Przy nieruchomościach stawka jest wysoka, a finalizacja często zależy od kilku równoległych rzeczy: kredytu, dokumentów, stanu prawnego, terminu wyprowadzki czy zgody współwłaściciela. W takim układzie zadatek bywa lepszy, bo naprawdę podnosi wagę deklaracji. Nie tylko obiecuje, ale też motywuje do dotrzymania słowa.

Z mojej praktycznej perspektywy zadatek sprawdza się szczególnie wtedy, gdy obie strony są już blisko finalizacji i chcą ograniczyć ryzyko, że jedna z nich w ostatniej chwili zmieni zdanie. Sprzedający zyskuje ochronę przed przypadkową rezygnacją kupującego, a kupujący ma mocniejszą pozycję, jeśli to właściciel nagle wycofa ofertę albo sprzeda lokal komuś innemu.

Jest jednak ważny warunek: zadatek ma sens tylko wtedy, gdy finansowanie i dokumenty są w miarę poukładane. Jeśli kupno zależy od kredytu, dobrze działa warunek zawieszający, czyli zapis uzależniający skutek umowy od wystąpienia konkretnego zdarzenia, na przykład uzyskania finansowania. Bez takiego doprecyzowania kupujący może niepotrzebnie ryzykować utratę dużej kwoty.

Przy większych transakcjach warto też rozważyć notarialną umowę przedwstępną. Nie rozwiązuje ona wszystkich problemów, ale wyraźnie wzmacnia bezpieczeństwo, gdy stawka jest wysoka. Nie bez powodu właśnie w rynku mieszkaniowym zadatek spotyka się tak często. Nie zawsze jednak mocniejsze zabezpieczenie jest najlepszym wyborem, zwłaszcza gdy zakup jeszcze nie jest dopięty.

Kiedy zaliczka jest rozsądniejsza niż zadatek

Zaliczka nie jest rozwiązaniem „gorszym” z definicji. Bywa po prostu uczciwsza w sytuacji, w której transakcja jeszcze się nie domyka i każda ze stron potrzebuje większej swobody wyjścia. Najczęściej widzę to w kilku przypadkach:

- gdy kupujący czeka na decyzję kredytową i nie chce ryzykować przepadku pieniędzy przed ostateczną odpowiedzią banku,

- gdy sprzedający dopiero kompletuję dokumenty, wyjaśnia stan prawny albo kończy sprawy spadkowe,

- gdy strony chcą tylko zarezerwować czas na dalsze formalności, bez silnych sankcji za zmianę planów,

- gdy transakcja odbywa się na bardzo wczesnym etapie i ryzyko niedojścia do skutku jest nadal wysokie,

- gdy wpłata ma być wyłącznie częścią ceny, bez dodatkowej funkcji zabezpieczającej.

Warto też odróżnić zaliczkę od opłaty rezerwacyjnej. To nie zawsze są te same konstrukcje, a w praktyce rynkowej ich skutki mogą być opisane zupełnie inaczej. Jeśli podpisujesz umowę rezerwacyjną, nie zakładaj automatycznie, że każda wpłata działa jak zadatek. Najpierw sprawdź, czy i kiedy pieniądze wracają, bo to właśnie ten szczegół najczęściej decyduje o spokoju po podpisaniu dokumentów.

Gdy transakcja jest jeszcze niepewna, zaliczka zwykle lepiej znosi zmiany planów. Gdy wszystko jest dopięte i strony chcą mocniejszego zobowiązania, zadatek daje więcej porządku. Żeby ta decyzja nie skończyła się sporem, trzeba jeszcze dobrze wpisać ją do samej umowy.

Jak zapisać wpłatę w umowie, żeby nie zostawić pola do sporu

Najwięcej problemów nie bierze się z samego zadatku albo zaliczki, tylko z tego, że strony używają tych pojęć niedbale. Ja zawsze patrzę na cztery elementy: nazwę wpłaty, kwotę, termin i konsekwencje niewykonania umowy. Jeśli któryś z nich jest niejasny, spór jest tylko kwestią czasu.

- Wpisz wprost, czy chodzi o zadatek, czy o zaliczkę.

- Podaj dokładną kwotę oraz procent ceny nieruchomości, żeby później nie było dyskusji o skali wpłaty.

- Określ termin i sposób przekazania pieniędzy, na przykład przelew na konkretny rachunek albo wpłatę gotówkową przy podpisaniu umowy.

- Zapisz, co dzieje się z wpłatą, jeśli nie dojdzie do sprzedaży z winy jednej ze stron albo z przyczyn niezależnych od obu stron.

- Jeśli kupujesz na kredyt, dopisz scenariusz odmowy finansowania i opisz go jasno, zamiast liczyć na ustne zapewnienia.

- Ustal, czy wpłata ma zostać zaliczona na poczet ceny przy akcie notarialnym, czy w innym terminie.

Tytuł przelewu pomaga dowodowo, ale sam nie załatwia sprawy. Liczy się przede wszystkim treść umowy i to, czy obie strony rozumieją ją tak samo. Jeśli w dokumencie jest mowa o zadatku, a przelew opisano jako zaliczkę, nie warto liczyć na przypadek i późniejsze tłumaczenia. Lepiej od razu ujednolicić zapis niż zostawić pole do interpretacji.

Przy nieruchomościach szczególnie przydatny jest też jasny zapis o sytuacji, w której zakup zależy od kredytu. To właśnie tam najczęściej pojawiają się konflikty, bo jedna strona uważa, że „to tylko formalność”, a druga widzi już zrywanie umowy. Gdy taki warunek jest opisany precyzyjnie, ryzyko sporu spada wyraźnie.

Co sprawdzić przed wpłatą, zanim podpiszesz dokumenty

Zanim przekażesz jakąkolwiek kwotę, sprawdzam zawsze cztery rzeczy: stan prawny nieruchomości, źródło finansowania, literalne brzmienie umowy i to, czy druga strona naprawdę może dotrzymać terminu. Przy dużych kwotach nie warto opierać się na deklaracjach „na słowo”, bo w praktyce to one znikają jako pierwsze.

- Jeśli kupujesz na kredyt, upewnij się, że umowa przewiduje scenariusz odmowy finansowania.

- Jeśli sprzedawca nie ma jeszcze kompletu dokumentów, nie zamieniaj ostrożności w zadatek bez dodatkowych zapisów.

- Jeśli kwota jest wysoka, rozważ formę notarialną umowy przedwstępnej.

- Jeśli w umowie użyto pojęć zamiennie, poproś o ich uporządkowanie przed podpisaniem.

W praktyce najlepiej działa prosta zasada: im mniej pewności co do finalizacji transakcji, tym ostrożniej traktuję zadatek. Gdy wszystko jest już dopięte, ta forma zabezpieczenia dobrze porządkuje relację między stronami; gdy pozostaje dużo niewiadomych, zaliczka bywa po prostu uczciwsza i mniej ryzykowna.