Termin bezpieczny kredyt kojarzy się dziś przede wszystkim z dawnym programem dopłat do rat dla osób kupujących pierwsze mieszkanie. Dla czytelnika ważniejsze jest jednak coś innego: czy ten instrument nadal działa, komu faktycznie pomagał i jak dziś ocenić finansowanie tak, żeby nie wpaść w zbyt drogi albo zbyt ryzykowny kredyt hipoteczny. W tym tekście porządkuję oba wątki: wyjaśniam zasady tamtego programu i pokazuję, na co patrzeć przy wyborze bezpieczniejszej ścieżki finansowania mieszkania w 2026 roku.

Najważniejsze informacje w skrócie

- Nabór do programu dopłat został zakończony, więc w 2026 roku nie da się już z niego skorzystać.

- Był to produkt dla osób kupujących pierwsze mieszkanie lub dom, z limitem wieku 45 lat i określonymi warunkami własności.

- Maksymalna kwota wynosiła 500 tys. zł dla jednej osoby i 600 tys. zł dla małżeństwa lub rodziców z dzieckiem.

- Dopłaty działały przez 10 lat, a po tym czasie rata wracała do zwykłego poziomu.

- Dziś warto porównywać przede wszystkim stałą stopę, gwarancję wkładu własnego, Konto Mieszkaniowe i Fundusz Wsparcia Kredytobiorców.

Skąd wziął się ten termin i dlaczego nadal wraca

To był rządowy produkt dla osób kupujących pierwsze mieszkanie lub dom, uruchomiony z myślą o tych, którym brakowało kapitału na wejście na rynek. BGK potwierdza, że nabór wniosków został zakończony, więc w 2026 roku nie ma już możliwości skorzystania z tego finansowania. Dziś ten termin wraca głównie wtedy, gdy ktoś chce zrozumieć, czy podobny mechanizm dopłat rzeczywiście obniża koszt zakupu, czy tylko przesuwa problem w czasie.

Ja patrzę na to tak: sam slogan nic nie znaczy, dopóki nie sprawdzisz warunków wejścia, limitów i tego, co dzieje się z ratą po zakończeniu wsparcia. I właśnie dlatego warto najpierw rozebrać dawny program na części pierwsze.

Jak działał program dopłat do pierwszego mieszkania

W praktyce chodziło o kredyt z dopłatą do oprocentowania przez pierwsze 10 lat. Dzięki temu rata na starcie była wyraźnie niższa, ale po zakończeniu dopłat kredyt przechodził na zwykłe warunki spłaty. Zasady były dość konkretne, dlatego poniższe zestawienie najlepiej pokazuje, kto naprawdę mógł z niego skorzystać.

| Warunek | Zasada | Co to oznaczało w praktyce |

|---|---|---|

| Wiek | Do 45 lat | Przy dwóch kredytobiorcach warunek musiała spełnić przynajmniej jedna osoba. |

| Własność mieszkania lub domu | Brak własnej nieruchomości w przeszłości | Program był kierowany do osób kupujących pierwsze lokum. |

| Cel kredytu | Zakup mieszkania, domu, budowa domu lub dokończenie budowy | Można było finansować zarówno rynek pierwotny, jak i wtórny. |

| Kwota | Do 500 tys. zł dla jednej osoby i do 600 tys. zł dla małżeństwa lub rodziców z dzieckiem | Limit zależał od sytuacji rodzinnej. |

| Wkład własny | Brak wkładu własnego albo wkład nie wyższy niż 200 tys. zł | Pomagało to osobom, które miały zdolność, ale nie miały gotówki na start. |

| Dopłaty | Przez 10 lat | Po tym czasie rata wracała do standardowego poziomu. |

| Limit ceny metra | Nie obowiązywał | To odróżniało ten instrument od wielu lokalnych programów wsparcia. |

Największą zaletą była więc nie sama nazwa, lecz to, że można było wejść na rynek bez ogromnego wkładu i z niższą ratą początkową. Jednocześnie bank nadal oceniał zdolność kredytową, więc nie był to prezent, tylko po prostu lżejsza konstrukcja finansowa. To prowadzi do ważniejszego pytania: dlaczego nie dla każdego była to dobra opcja.

Dlaczego ta oferta była atrakcyjna, ale nie wolna od ryzyka

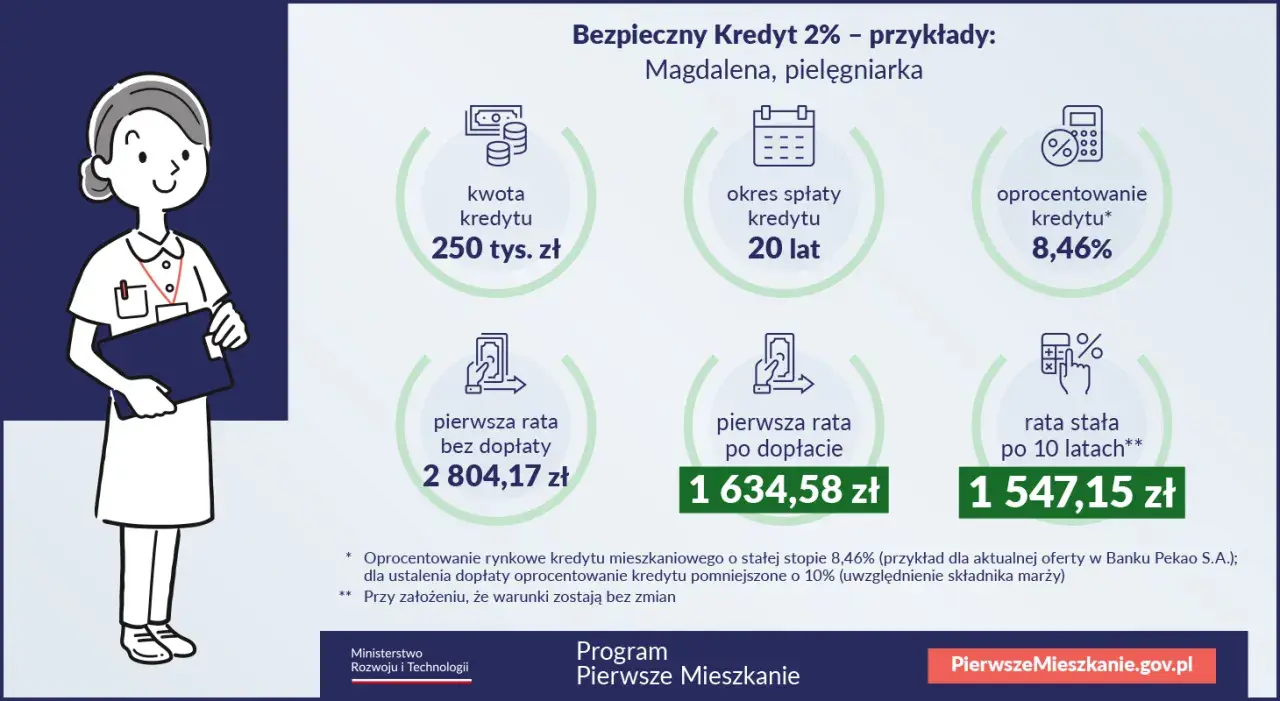

Najbardziej przemawiały do ludzi liczby. W oficjalnym przykładzie rata po 10 latach, przy niezmienionym oprocentowaniu, wynosiła 3 172,74 zł, podczas gdy porównywalna rata bez dopłaty dla całego 30-letniego okresu sięgała 4 213,44 zł. Taki przykład dobrze pokazuje, że niższy koszt na starcie nie oznacza niższego ryzyka w całym okresie spłaty.

Moim zdaniem właśnie tu leżał największy haczyk. Osoba, która patrzyła wyłącznie na pierwsze lata, mogła łatwo przeszacować swój komfort finansowy. Po zakończeniu wsparcia rata rosła, a do tego w domowym budżecie nadal zostawały koszty, których bank nie bierze na siebie: czynsz, media, remonty, ubezpieczenie mieszkania czy wyposażenie.

- Ryzyko skoku raty po 10 latach było realne i trzeba było je policzyć z wyprzedzeniem.

- Niższa rata wejściowa mogła zachęcać do wyższej kwoty kredytu, niż budżet wytrzymałby w długim horyzoncie.

- Stabilność dochodu miała większe znaczenie niż w zwykłej hipotece, bo cała konstrukcja zakładała dłuższy okres spłaty.

- Dodatkowe koszty zakupu łatwo było zlekceważyć, zwłaszcza przy mieszkaniu wymagającym remontu.

Dlatego ja traktuję ten program bardziej jako przykład tego, jak działa ulga na wejściu, niż jako model, który można bezrefleksyjnie kopiować. Jeśli ktoś dziś szuka finansowania mieszkania, powinien patrzeć nie na samą ratę promocyjną, tylko na całe ryzyko kredytu.

Jak rozpoznać finansowanie, które naprawdę jest bezpieczne

Jeżeli priorytetem jest spokój, zaczynam od oprocentowania. KNF zwraca uwagę, że oprocentowanie stałe eliminuje ryzyko zmiany wysokości rat w wyniku zmian stóp procentowych. To nie znaczy, że jest zawsze najtańsze, ale daje przewidywalność, a w kredycie hipotecznym właśnie przewidywalność najczęściej wygrywa z chwilowo niższą ceną.

| Co sprawdzić | Na co uważać | Dlaczego to ważne |

|---|---|---|

| Rodzaj oprocentowania | Stałe czy zmienne | Stałe zmniejsza ryzyko nagłego wzrostu raty. |

| RRSO | Nie tylko marża i oprocentowanie nominalne | RRSO pokazuje pełniejszy koszt kredytu, w tym część opłat dodatkowych. |

| Łączny miesięczny ciężar | Rata, czynsz, media, ubezpieczenie, fundusz remontowy | Największy błąd to liczenie samej raty bez reszty wydatków mieszkaniowych. |

| Nadpłata | Czy jest darmowa i od kiedy | Elastyczność w nadpłacie skraca okres spłaty i zmniejsza koszt odsetek. |

| Bufor budżetu | Czy zostaje zapas po opłaceniu raty | Bez poduszki finansowej jedna zmiana w pracy potrafi zepsuć cały plan. |

Ja lubię prostą zasadę: jeśli po zapłaceniu raty nie zostaje ci spokojna rezerwa na kilka miesięcy normalnego życia, to kredyt jest za ciasny. Można go spłacać, ale nie będzie to finansowanie, które daje prawdziwy komfort. I właśnie dlatego warto porównać także rozwiązania dostępne obecnie.

Jakie rozwiązania mają sens w 2026 roku zamiast tamtego programu

Jeśli ktoś dziś szuka wsparcia przy zakupie mieszkania, najczęściej porównuje już nie stary program dopłat, tylko kilka zupełnie innych narzędzi. Każde z nich rozwiązuje inny problem, więc nie ma jednego zwycięzcy dla wszystkich.

| Rozwiązanie | Dla kogo | Co daje | Ograniczenie |

|---|---|---|---|

| Konto Mieszkaniowe | Dla osób, które mogą wcześniej systematycznie oszczędzać na zakup pierwszego mieszkania lub domu | Pomaga zbudować wkład i daje premię mieszkaniową po spełnieniu warunków | Nie rozwiązuje problemu natychmiastowego zakupu, bo wymaga czasu i dyscypliny |

| Rodzinny kredyt mieszkaniowy | Dla osób z zdolnością kredytową, ale bez środków na wkład własny | Umożliwia finansowanie bez klasycznego wkładu własnego, a przy drugim dziecku daje 20 tys. zł spłaty rodzinnej, przy trzecim i kolejnym 60 tys. zł | Nadal trzeba przejść ocenę zdolności i zmieścić się w warunkach programu; rozwiązanie ma horyzont do 31 grudnia 2030 r. |

| Fundusz Wsparcia Kredytobiorców | Dla osób, które już mają kredyt i wpadły w trudności ze spłatą | Pomaga przetrwać kryzys i uporządkować spłatę rat | To nie jest narzędzie do zakupu nieruchomości |

| Klasyczna hipoteka ze stałą stopą | Dla kupujących, którzy chcą przewidywalnej raty i nie liczą na dopłaty | Daje prostą konstrukcję i mniejszą wrażliwość na zmiany stóp | Start bywa zwykle droższy niż przy ofercie zmiennej |

- W przypadku Konta Mieszkaniowego chodzi przede wszystkim o oszczędzanie, a nie o natychmiastowy zakup.

- Przy rodzinnym kredycie mieszkaniowym ważne są nie tylko dochody, ale też brak wkładu własnego i warunki rodzinne.

- Przy zwykłej hipotece najwięcej daje dobrze policzony wkład własny, stała stopa i rozsądna rezerwa w budżecie.

Jeżeli miałbym wskazać najrozsądniejsze podejście, powiedziałbym tak: najpierw wybierz mechanizm, który nie rozwala domowych finansów, a dopiero potem szukaj najniższej raty. To lepsza kolejność niż odwrotna.

Zanim podpiszesz umowę, policz koszt gorszego scenariusza

Najwięcej problemów nie robi sama umowa, tylko to, czego nie policzono przed podpisaniem. Dlatego przed decyzją sprawdzam zawsze pięć rzeczy:

- czy rata po zakończeniu promocji albo okresu stałej stopy nadal mieści się w budżecie,

- czy po opłaceniu raty zostaje rezerwa na czynsz, media, serwis mieszkania i niespodziewany remont,

- czy bank nie dokłada kosztów ukrytych w ubezpieczeniach, pakietach i obowiązkowych produktach dodatkowych,

- czy można nadpłacać kredyt bez wysokiej prowizji,

- co stanie się z domowym budżetem, jeśli na kilka miesięcy spadnie dochód jednej osoby.

Przy mieszkaniu z rynku wtórnego dorzuciłbym jeszcze jeden test: realny stan techniczny budynku i lokalu. Niska rata nie zrekompensuje drogiego remontu, wilgoci, źle liczonego czynszu albo funduszu remontowego, który nagle rośnie. Jeśli mam być szczery, właśnie tu najczęściej znika pozorna oszczędność.

Dobrze dobrane finansowanie nie musi być spektakularnie tanie. Ma być przewidywalne, dopasowane do dochodów i odporne na słabszy miesiąc. To jest różnica między ofertą kuszącą na papierze a kredytem, z którym naprawdę da się żyć spokojnie.