Zakup pierwszego mieszkania rzadko rozbija się o samą ratę. W praktyce decydują trzy rzeczy: wkład własny, zdolność kredytowa i to, czy da się skorzystać z któregoś z dostępnych mechanizmów wsparcia. W 2026 roku temat kredytu dla młodych 2026 sprowadza się w Polsce przede wszystkim do zwykłej hipoteki, rodzinnego kredytu mieszkaniowego i Konta Mieszkaniowego. Poniżej rozkładam te opcje na konkretne warunki, koszty i pułapki, żeby łatwiej było ocenić, co naprawdę mieści się w budżecie.

Najważniejsze rzeczy, które warto wiedzieć przed decyzją

- Nie ma jednego uniwersalnego programu dla wszystkich młodych kupujących, więc decyzję trzeba oprzeć na realnych warunkach banku i dostępnych instrumentach.

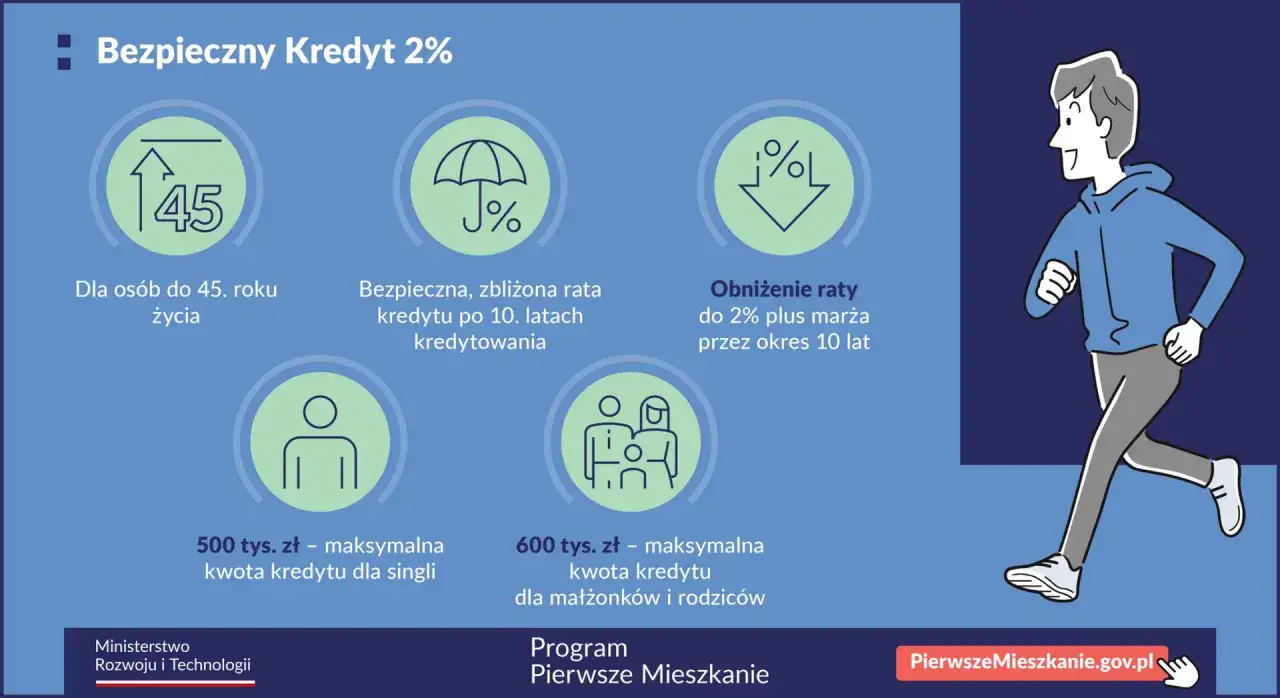

- Rodzinny kredyt mieszkaniowy pozwala sfinansować nawet 100% ceny, a gwarancja części kredytu może sięgnąć 100 tys. zł.

- Konto Mieszkaniowe jest rozwiązaniem dla tych, którzy mogą poczekać i odkładać od 300 do 2000 zł miesięcznie.

- Wkład własny zwykle wynosi 10-20% wartości nieruchomości, ale przy rynku wtórnym trzeba doliczyć też 2% PCC.

- W 2026 roku liczą się też warunki banku: marża, prowizja, zasady nadpłaty, koszt ubezpieczeń i okres stałej stopy.

Co dziś naprawdę oznacza kredyt dla młodych

To nie jest jeden produkt, tylko skrót myślowy. Z mojej perspektywy „kredyt dla młodych” oznacza przede wszystkim finansowanie pierwszego mieszkania lub domu w sytuacji, gdy kupujący ma ograniczony kapitał na start i potrzebuje jak najmniej bolesnego wejścia w hipotekę.

W 2026 roku warto patrzeć na to trzeźwo: wiek sam w sobie rzadko jest kluczowy, dużo ważniejsze są brak własności, zdolność kredytowa, wysokość wkładu i to, czy decyzja ma sens przy obecnych kosztach życia. W praktyce młody kredytobiorca zwykle szuka jednej z trzech rzeczy: niższego progu wejścia, gwarancji wkładu albo sposobu na zebranie większej kwoty bez pośpiechu.

Jeśli pamiętasz wcześniejsze programy dopłat, potraktuj je raczej jako punkt odniesienia niż gotowy model na dziś. W 2026 roku liczy się już nie hasło, tylko realna ścieżka finansowania, którą da się uruchomić teraz.

Żeby nie mieszać pojęć, rozbijam dalej temat na opcje, które faktycznie mają znaczenie przy zakupie pierwszego lokum.

Jakie wsparcie faktycznie działa w 2026 roku

Na Gov.pl widać dziś przede wszystkim dwa praktyczne mechanizmy dla osób kupujących pierwsze lokum: rodzinny kredyt mieszkaniowy oraz Konto Mieszkaniowe. To ważne, bo wiele osób wciąż czeka na „nowy dopłatowy hit”, a w międzyczasie rynek idzie do przodu i mieszkania nie tanieją od samego czekania.

| Opcja | Kiedy ma sens | Najważniejsze zasady | Ograniczenia |

|---|---|---|---|

| Standardowy kredyt hipoteczny | Gdy masz wkład własny i stabilny dochód | Bank finansuje zakup na warunkach rynkowych, często z oprocentowaniem okresowo stałym przez kilka lat | Największą barierą bywa wkład własny i zdolność kredytowa |

| Rodzinny kredyt mieszkaniowy | Gdy brakuje wkładu, ale masz dochód pozwalający spłacać raty | Możliwe finansowanie do 100% ceny, gwarancja części kredytu do 100 tys. zł, minimalny okres 15 lat | Wymóg pierwszego mieszkania lub domu, limity ceny lokalowej i dodatkowe warunki ustawowe |

| Konto Mieszkaniowe | Gdy możesz odkładać kilka lat i budować kapitał bez presji | Wpłaty od 300 do 2000 zł miesięcznie, minimum 11 wpłat w roku, możliwość założenia od 13. roku życia | Nie daje pieniędzy od razu, więc nie rozwiązuje potrzeby natychmiastowego zakupu |

Rodzinny kredyt mieszkaniowy ma jeszcze jedną ważną cechę: ustawa nie określa limitu wieku beneficjenta. To od razu ustawia temat inaczej niż w starych programach z wyraźnym limitem rocznika. Dodatkowo, w rodzinach z co najmniej dwojgiem dzieci obowiązują wyjątki dotyczące posiadania innego mieszkania i metrażu, więc nie jest to rozwiązanie tylko dla klasycznego modelu „młody singiel bez lokalu”.

Konto Mieszkaniowe działa inaczej: to nie dopłata do raty, tylko sposób na spokojne budowanie wkładu. Od 1 stycznia 2026 r. można z niego korzystać także przy remoncie lub przebudowie odziedziczonego mieszkania albo domu, co dla części rodzin jest bardziej praktyczne niż zakup od zera.

W skrócie: jeśli potrzebujesz mieszkania teraz, patrzysz głównie na hipotekę i ewentualną gwarancję wkładu. Jeśli kupno możesz odłożyć, Konto Mieszkaniowe daje czas i porządek zamiast presji. Następny krok to policzenie, ile pieniędzy trzeba naprawdę mieć na start.

Ile pieniędzy trzeba mieć na start

W standardowej hipotece bank najczęściej oczekuje 10-20% wkładu własnego. Dla mieszkania za 500 tys. zł oznacza to odpowiednio 50 tys. albo 100 tys. zł, a przy nieruchomości za 600 tys. zł mówimy już o 60-120 tys. zł. To podstawowa różnica między „teoretycznie stać mnie na ratę” a „naprawdę mogę wejść w zakup”.

Na rynku wtórnym dochodzi jeszcze podatek od czynności cywilnoprawnych w wysokości 2% ceny. Przy mieszkaniu za 500 tys. zł to dodatkowe 10 tys. zł, które trzeba doliczyć do samego wkładu. Na rynku pierwotnym tego podatku nie ma, ale nadal zostają koszty notarialne, wycena, wpisy do księgi wieczystej i zwykle jakiś bufor na pierwsze wydatki po odbiorze lokalu.

Ja zwykle zakładam, że bezpieczny start to nie tylko wkład własny, ale też kilka do kilkunastu tysięcy złotych rezerwy. Przy zakupie za 500 tys. zł na rynku wtórnym rozsądniej patrzeć na budżet rzędu 115-125 tys. zł niż na samą kwotę 100 tys. zł wkładu.

Jeśli korzystasz z rodzinnego kredytu mieszkaniowego, bariera wkładu jest łagodniejsza, bo gwarantowana część kredytu może wynieść do 100 tys. zł, a suma gwarancji i wkładu własnego nie może przekroczyć 20% całkowitych kosztów. To rozwiązanie jest sensowne zwłaszcza wtedy, gdy masz dochód, ale nie zdążyłeś jeszcze odłożyć pełnego wkładu.

Kiedy te liczby są już policzone, bank patrzy dalej, czyli na zdolność kredytową i historię spłat.

Jak bank ocenia młodego kredytobiorcę

Bank patrzy mniej na to, czy ktoś jest „młody”, a bardziej na to, czy miesięcznie utrzyma kredyt bez ryzyka poślizgu. W praktyce liczą się: stabilność dochodu, historia w BIK, inne raty, liczba osób w gospodarstwie domowym i relacja raty do dochodu, czyli DTI.

DTI to po prostu udział wszystkich zobowiązań w dochodzie netto. Im wyższy, tym mniejszy komfort dla banku, nawet jeśli sama rata na pierwszy rzut oka wydaje się jeszcze do udźwignięcia. Dla kredytobiorcy oznacza to jedno: nie chodzi tylko o to, ile zarabia, ale też o to, ile z tych pieniędzy już „pracuje” na inne długi i limity.

| Element | Co to znaczy w praktyce | Co zwykle pomaga |

|---|---|---|

| Dochód | Bank chce widzieć regularne wpływy i sensowną stabilność zatrudnienia | Dłuższy staż, udokumentowane premie, czyste wpływy na konto |

| Historia BIK | Spłaty bez opóźnień budują zaufanie, a zaległości je psują | Spłata kart, zamknięcie nieużywanych limitów, brak opóźnień |

| Inne zobowiązania | Każda rata obniża zdolność kredytową | Spłata chwilówek, porządek na kartach, ograniczenie zakupów na raty |

| Wkład własny | Większy wkład oznacza mniejszy kredyt i często lepsze warunki | Podniesienie wkładu do 20% zamiast 10% |

| Horyzont spłaty | Wpływa na wysokość raty i koszt całkowity | Dopasowanie okresu do realnego budżetu, nie tylko do maksymalnej akceptacji banku |

Jeśli ktoś pracuje na umowie B2B albo ma nieregularne dochody, bank zwykle chce dłuższej historii i większego marginesu bezpieczeństwa. To nie jest złośliwość, tylko sposób na ograniczenie ryzyka, więc lepiej wziąć to pod uwagę z wyprzedzeniem niż zderzyć się z odmową w ostatniej chwili.

Gdy ten obraz jest jasny, dopiero wtedy ma sens porównywanie ofert banków po liczbach, a nie po hasłach reklamowych.

Co porównywać między ofertami

W czerwcowym rankingu Bankiera najtańsze oferty z 20-procentowym wkładem własnym i okresowo stałą stopą zaczynały się od 6,28%. To pokazuje dwie rzeczy: po pierwsze, tanie kredyty nie zniknęły całkowicie, a po drugie różnica między bankami nadal ma realne znaczenie dla portfela.

| Kryterium | Co sprawdzam | Dlaczego to ma znaczenie |

|---|---|---|

| Oprocentowanie | Czy oferta ma stopę stałą czy zmienną i na jak długo | Stała stopa daje większą przewidywalność raty, zmienna może szybciej reagować na rynek |

| Marża | Jaki jest stały składnik oprocentowania banku | Marża wpływa na koszt przez cały okres kredytu |

| RRSO | Całkowity koszt kredytu w skali roku | Uwzględnia nie tylko odsetki, ale też część opłat i dodatków |

| Prowizja | Czy bank pobiera opłatę na start | Jednorazowo podnosi koszt wejścia w kredyt |

| Wymagane dodatki | Czy trzeba kupić kartę, konto, ubezpieczenie albo spełnić inne warunki | Niska rata na papierze potrafi być droższa po doliczeniu obowiązkowych produktów |

| Nadpłata i wcześniejsza spłata | Jak bank liczy opłaty i czy ułatwia skrócenie kredytu | To ważne, jeśli planujesz wyższe dochody albo premię w najbliższych latach |

Ja zawsze patrzę na RRSO, bo sama marża bywa myląca. Marża to część oprocentowania zostająca bankowi, a RRSO pokazuje bardziej uczciwie całkowity koszt roczny, uwzględniając też opłaty i obowiązkowe dodatki.

Jeżeli planujesz nadpłaty, pilnuj też regulaminu. Dla osoby kupującej pierwsze mieszkanie różnica między „mogę nadpłacać od razu” a „muszę czekać albo płacić dodatkowo” bywa bardziej odczuwalna niż niewielka różnica w samej racie początkowej.

Na tym etapie łatwo już zobaczyć, gdzie najczęściej przepala się budżet, więc przechodzę do błędów, które naprawdę kosztują.

Najdroższe błędy przy pierwszej hipotece

Największy problem rzadko polega na jednym fatalnym wyborze. Zwykle koszt podbija suma drobiazgów, które na początku wydają się niegroźne.

- Liczenie tylko raty bez podatku PCC, notariusza, wyceny i kosztów przeprowadzki.

- Zakładanie, że program rozwiąże wszystko, zamiast sprawdzić, czy budżet udźwignie także czynsz, media i podstawowe wyposażenie.

- Składanie wniosku do jednego banku i przyjmowanie pierwszej odpowiedzi jako wyroczni.

- Zbyt mały bufor po zakupie, przez co każda niespodzianka od razu uderza w płynność finansową.

- Wybór najdłuższego możliwego okresu spłaty tylko po to, by obniżyć ratę, bez policzenia kosztu całkowitego.

- Ignorowanie kart, limitów i zakupów na raty, które obniżają zdolność bardziej, niż wiele osób się spodziewa.

Dla młodych kupujących najbardziej zdradliwe jest to, że rata bywa akceptowalna, ale cały miesiąc po zakupie już nie. Właśnie dlatego pierwsza hipoteka powinna być liczona nie pod emocje, tylko pod realny rytm wydatków.

Jeśli te pułapki są już jasne, zostaje pytanie najważniejsze: jak podjąć decyzję tak, żeby nie przepłacić i nie utknąć w zbyt ciasnym budżecie.

Jak podejść do zakupu bez przepłacania

Gdybym miał dziś doradzać komuś, kto planuje pierwsze mieszkanie w 2026 roku, ustawiłbym decyzję tak: najpierw sprawdzenie zdolności, potem policzenie wkładu i kosztów pobocznych, a dopiero na końcu wybór programu albo banku. Jeśli zakup ma być w ciągu kilku miesięcy, zwykle wygrywa dobra standardowa hipoteka z porównanych kilku ofert. Jeśli brakuje wkładu, ale dochód jest stabilny, rodzinny kredyt mieszkaniowy bywa najrozsądniejszym obejściem bariery wejścia. Jeśli czasu jest więcej, Konto Mieszkaniowe daje spokój i porządek zamiast kredytowej improwizacji.

- Na teraz: policz zdolność i zbierz co najmniej 3 oferty.

- Bez wkładu: sprawdź rodzinny kredyt mieszkaniowy i limity ceny lokalu.

- Z planem na kilka lat: rozważ Konto Mieszkaniowe i regularne odkładanie.

- Na rynku wtórnym zawsze dolicz PCC 2% do budżetu wejściowego.

Jeśli chcesz podejść do tego naprawdę praktycznie, zrób trzy symulacje: zakup na zwykłej hipotece, zakup z rodzinnym kredytem bez wkładu oraz wariant z oszczędzaniem na Koncie Mieszkaniowym. Taki porównawczy arkusz zwykle szybciej pokazuje, która droga jest realna, a która tylko dobrze brzmi.