Pojęcie mieszkanie na start bywa dziś używane bardzo szeroko, ale w praktyce kryją się pod nim różne instrumenty pomocy mieszkaniowej. Dla osoby planującej zakup ważniejsze od nazwy jest to, czy wsparcie rzeczywiście pomaga przejść przez trzy największe bariery: wkład własny, zdolność kredytową i koszty wejścia w pierwszą nieruchomość. W tym tekście pokazuję, co jest aktualne, co działa przy zakupie, a co dotyczy tylko najmu.

Co warto wiedzieć przed wyborem programu

- Obecny program o podobnej nazwie dotyczy najmu, a nie zakupu mieszkania.

- Przy zakupie pierwszego lokum realnie pomagają dziś przede wszystkim rodzinny kredyt mieszkaniowy i Konto Mieszkaniowe.

- Rodzinny kredyt mieszkaniowy może działać bez wkładu własnego, w PLN, z okresem spłaty od 15 lat i gwarancją do 100 tys. zł.

- Konto Mieszkaniowe wymaga regularnych wpłat od 300 do 2000 zł miesięcznie i jest sensowne, jeśli zakup planujesz za kilka lat.

- Spłata rodzinna może zmniejszyć dług o 20 tys. zł przy drugim dziecku albo 60 tys. zł przy trzecim i kolejnym.

- Największy błąd to liczenie wyłącznie raty, bez sprawdzenia limitów programu, kosztów dodatkowych i własnej zdolności kredytowej.

Co naprawdę oznacza ten program w 2026 roku

Na stronie Ministerstwa Rozwoju i Technologii ten instrument jest opisany jako dopłata do czynszu najmu, a nie jako kredyt na zakup mieszkania. To ważne rozróżnienie, bo wiele osób szuka wsparcia na wejście na rynek własnościowy, a trafia na rozwiązanie, które pomaga głównie w obniżeniu kosztu wynajmu. Ja zawsze zaczynam od tego punktu, bo od niego zależy cały dalszy wybór: jeśli celem jest kupno, potrzebujesz innego narzędzia niż wtedy, gdy chcesz po prostu płacić niższy czynsz.

W praktyce oznacza to, że nie warto budować planu finansowego na samej nazwie. Jeśli twoim celem jest własność, patrz na rozwiązania kredytowe i oszczędnościowe, a nie na program najmu. Dzięki temu od razu odsiejesz opcje, które brzmią znajomo, ale niczego nie zmieniają po stronie zakupu. To prowadzi prosto do pytania: które instrumenty rzeczywiście pomagają wejść do pierwszego mieszkania?

Jakie formy wsparcia pomagają kupić pierwsze mieszkanie

Jeżeli mówimy o zakupie, dziś liczą się przede wszystkim dwa rozwiązania: kredyt z gwarancją wkładu własnego oraz Konto Mieszkaniowe. BGK pokazuje, że rodzinny kredyt mieszkaniowy może być udzielony bez wkładu własnego albo z wkładem ograniczonym przez ustawowe limity, a Konto Mieszkaniowe służy do systematycznego zbierania środków na własne M. Trzeci wariant, czyli dopłaty do najmu, ma inny cel i nie rozwiązuje problemu zakupu.| Instrument | Dla kogo | Co daje | Ograniczenia |

|---|---|---|---|

| Rodzinny kredyt mieszkaniowy | Dla osób kupujących pierwsze mieszkanie lub dom, którym brakuje wkładu własnego | Możliwość kredytu bez wkładu własnego, gwarancja do 100 tys. zł, spłata rodzinna przy powiększeniu rodziny | Min. 15 lat spłaty, PLN, łączna wysokość gwarancji i wkładu nie wyższa niż 200 tys. zł, obowiązują limity cen |

| Konto Mieszkaniowe | Dla osób planujących pierwszy zakup za kilka lat | Regularne oszczędzanie od 300 do 2000 zł miesięcznie, premia mieszkaniowa, prostsze budowanie wkładu własnego | Trzeba oszczędzać systematycznie, konto jest dla osób bez pełnego prawa własności lub z wyjątkami ustawowymi |

| Dopłaty do najmu | Dla osób, które wynajmują i chcą obniżyć czynsz | Częściowe pokrycie kosztu najmu | Nie pomaga w zakupie i nie zastępuje kredytu |

Ta tabela porządkuje temat brutalnie, ale uczciwie: jeśli chcesz kupić mieszkanie, nie zaczynaj od najmu. Zaczynaj od pytania, czy brakuje ci czasu na oszczędzanie, czy raczej brak ci gotówki na wkład własny. Od odpowiedzi zależy, czy lepiej grać pod kredyt, czy pod systematyczne odkładanie pieniędzy.

Ile można zyskać na rodzinnej hipotece

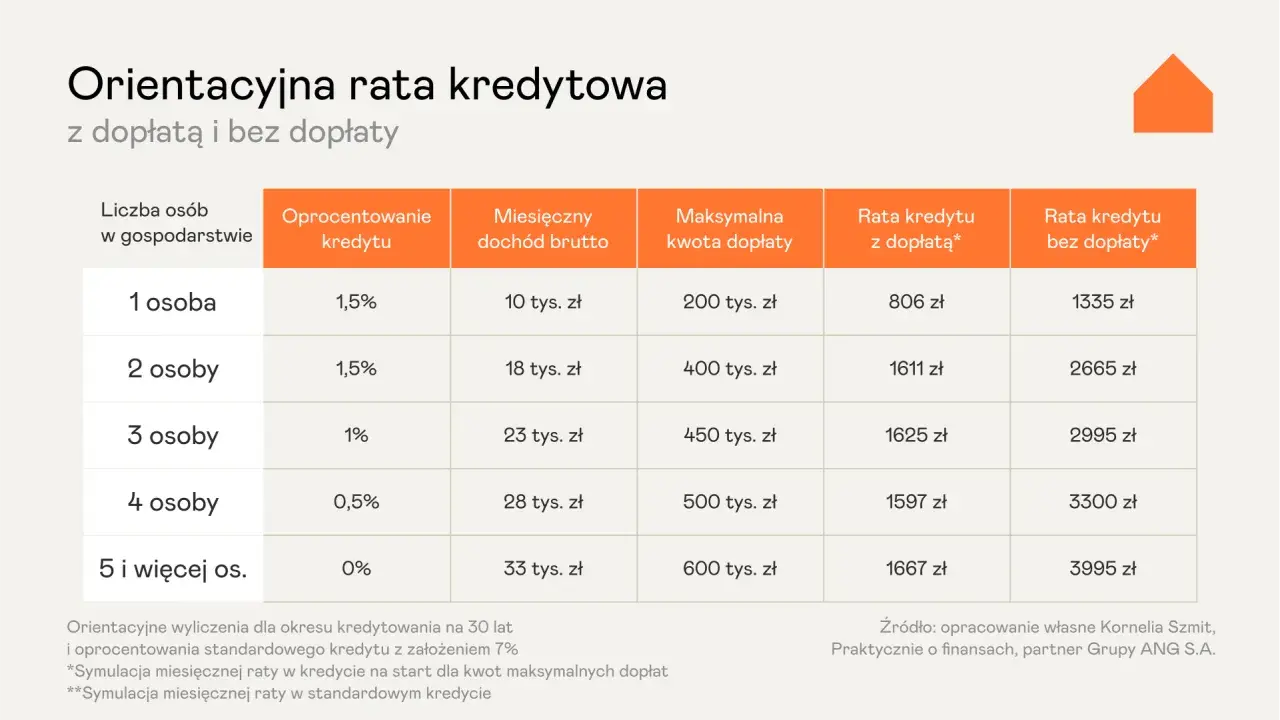

Największą przewagą rodzinnego kredytu mieszkaniowego jest zdjęcie z barków jednej, bardzo konkretnej bariery: wkładu własnego. Przy mieszkaniu za 500 tys. zł standardowy próg 20 proc. oznacza 100 tys. zł gotówki na wejście. Jeśli jej nie masz, klasyczna hipoteka zwykle kończy się na etapie rozmów z bankiem. W tym programie bank może sfinansować zakup także bez twojego kapitału, o ile przejdziesz ocenę zdolności kredytowej.Największą przewagą rodzinnego kredytu mieszkaniowego jest zdjęcie z barków jednej, bardzo konkretnej bariery: wkładu własnego. Przy mieszkaniu za 500 tys. zł standardowy próg 20 proc. oznacza 100 tys. zł gotówki na wejście. Jeśli jej nie masz, klasyczna hipoteka zwykle kończy się na etapie rozmów z bankiem. W tym programie bank może sfinansować zakup także bez twojego kapitału, o ile przejdziesz ocenę zdolności kredytowej.Ważne są jednak liczby, które łatwo przeoczyć. Kredyt jest udzielany w złotych, na minimum 15 lat, a gwarancja obejmuje część finansowania odpowiadającą brakującemu wkładowi. Łączna wysokość objętej gwarancją części kredytu i twojego wkładu nie może przekroczyć 200 tys. zł, a sama gwarancja sięga maksymalnie 100 tys. zł. To oznacza, że program nie otwiera drzwi każdemu i do wszystkiego, tylko porządkuje wejście w określonym przedziale finansowania.

To ważne: gwarancja nie trafia na twoje konto, tylko pozwala bankowi zaakceptować brakujący wkład. Drugi realny zysk to spłata rodzinna. Jeśli po zaciągnięciu kredytu rodzina powiększy się o drugie dziecko, państwo może spłacić 20 tys. zł kapitału. Przy trzecim i każdym kolejnym dziecku wsparcie rośnie do 60 tys. zł. To nie jest bonus symboliczny. Przy długim kredycie taki zastrzyk może skrócić okres spłaty albo obniżyć ratę na tyle, że domowy budżet odczuje różnicę przez lata.

Jest jeszcze jeden warunek, który często decyduje o wszystkim: to nie jest program dla osób bez zdolności kredytowej. Jeśli dochód jest zbyt niski albo zobowiązania już teraz obciążają budżet, sama gwarancja nie pomoże. Dlatego najpierw patrzę na zdolność, dopiero potem na dopłatę. I właśnie tu naturalnie pojawia się temat oszczędzania, bo nie każdy potrzebuje kredytu od razu.

Konto Mieszkaniowe działa wolniej, ale buduje dobry wkład własny

Jeśli zakup planujesz za dwa lub trzy lata, Konto Mieszkaniowe bywa lepszym narzędziem niż szukanie natychmiastowego kredytu. Mechanizm jest prosty: odkładasz regularnie od 300 do 2000 zł miesięcznie, a państwo dopłaca w formie premii mieszkaniowej. Dla kogoś, kto potrzebuje dyscypliny i nie chce „rozmywać” oszczędności na inne cele, to rozwiązanie jest zaskakująco praktyczne.

Warunki nie są jednak przypadkowe. Konto można założyć od 13. roku życia, nie ma górnego limitu wieku, w każdym roku przysługuje jeden miesiąc wakacji od oszczędzania, a minimum 11 wpłat w roku daje prawo do dodatkowej premii. Po zakończeniu oszczędzania środki trzeba wykorzystać w ciągu 5 lat. Od 2026 roku można je przeznaczyć także na remont lub przebudowę odziedziczonego mieszkania albo domu, co jest sensownym rozszerzeniem dla osób, które nie kupują od zera, ale przejmują lokal po rodzinie.

Ja widzę tu jeszcze jedną zaletę: Konto Mieszkaniowe pomaga nie tylko finansowo, lecz także organizacyjnie. Oszczędzanie pod konkretny cel daje lepszy efekt niż luźne odkładanie „na kiedyś”, bo budżet domowy szybciej pokazuje, ile naprawdę możesz przeznaczyć na wkład własny. To ważne, bo bez porządku w oszczędnościach nawet najlepszy program nie rozwiąże problemu zakupu.

Jak dobrać rozwiązanie do swojej sytuacji

Nie każdy powinien iść tą samą ścieżką. Jeśli ktoś ma stabilne dochody, potrzebuje mieszkania teraz i brakuje mu wkładu własnego, rodzinny kredyt mieszkaniowy jest zwykle najkrótszą drogą. Jeśli z kolei zakup ma poczekać, a celem jest spokojne zbudowanie kapitału, Konto Mieszkaniowe wygrywa, bo nie wymusza pośpiechu.

- Kupuję w najbliższych miesiącach - sprawdzam zdolność kredytową i warunki rodzinnej hipoteki, a nie programy oszczędnościowe.

- Kupuję za 2-5 lat - otwieram Konto Mieszkaniowe i pilnuję regularnych wpłat.

- Wynajmuję i chcę obniżyć czynsz - patrzę na dopłaty do najmu, ale nie mylę ich z pomocą przy zakupie.

- Mam dzieci lub planuję powiększenie rodziny - liczę też potencjalną spłatę rodzinną, bo przy kredycie długim na lata ma to realne znaczenie.

- Kupuję w droższej lokalizacji - wcześniej sprawdzam limity cen za metr, bo jedno przekroczenie limitu potrafi wyłączyć lokal z programu.

W praktyce najlepszy wybór zależy od horyzontu czasu. Jeśli potrafisz poczekać, oszczędzanie daje większą kontrolę nad budżetem. Jeśli nie możesz czekać, ważniejsza staje się droga do finansowania, która zamyka lukę tu i teraz. To prowadzi do najczęstszych błędów, które widzę przy pierwszym zakupie.

Gdzie najłatwiej popełnić kosztowny błąd

Najczęstszy błąd to mylenie programu na najem z instrumentem zakupu. Drugi - zakładanie, że dopłata albo gwarancja zastąpi zdolność kredytową. Nie zastąpi. Bank nadal sprawdza dochody, historię spłaty i miesięczne obciążenia, więc sama nazwa programu nie zmienia matematyki.

Na liście pomyłek jest też skupienie się wyłącznie na racie. W pierwszym mieszkaniu budżet psują zwykle rzeczy dużo mniej efektowne niż oprocentowanie: koszty notarialne, wycena, ubezpieczenie, prowizje, opłaty sądowe, przeprowadzka i wykończenie. To właśnie one sprawiają, że nawet dobra rata nie zawsze oznacza bezpieczny zakup. Z mojej perspektywy rozsądnie jest zostawić zapas nie tylko na start, ale też na pierwsze 6-12 miesięcy życia po zakupie, kiedy wydatki niemal zawsze są większe, niż człowiek zakłada na etapie oglądania ofert.

Trzeci błąd to pomijanie limitów programu. Dla jednych mieszkanie będzie się kwalifikować, dla innych nie, tylko dlatego, że lokal przekroczy limit ceny lub nie spełni warunków ustawowych. I właśnie dlatego przy finansowaniu pierwszego mieszkania nie kupuję najpierw emocji, tylko liczby. Dzięki temu łatwiej przejść do ostatniego kroku: wyboru banku i sprawdzenia, czy cały plan ma sens w praktyce.

Na co patrzę przed wyborem banku i programu

- Czy chcę kupić mieszkanie, czy tylko obniżyć koszt najmu.

- Czy mam zdolność kredytową bez wkładu własnego, czy potrzebuję najpierw oszczędzać.

- Czy lokal mieści się w limitach cenowych i ustawowych warunkach programu.

- Czy rata, prowizja i ubezpieczenie w konkretnym banku nie zjedzą korzyści z programu.

- Czy mam bufor na koszty dodatkowe i pierwsze miesiące po zakupie.

- Czy bardziej opłaca mi się wejść na rynek teraz, czy zbudować wkład własny przez Konto Mieszkaniowe.

Jeśli miałbym zamknąć ten temat jednym zdaniem, powiedziałbym tak: przy zakupie mieszkania nie wygrywa ten, kto najszybciej znajdzie program, tylko ten, kto dobrze dopasuje finansowanie do własnej sytuacji. Właśnie dlatego warto patrzeć na cały układ - zdolność, wkład, limit cenowy, koszty dodatkowe i horyzont czasu - zamiast szukać cudownej nazwy, która sama rozwiąże problem.