Kredyt na pierwsze mieszkanie to decyzja, w której liczy się nie tylko sama rata, ale też wkład własny, koszty zakupu i to, czy bank uzna Twój budżet za bezpieczny w dłuższym horyzoncie. Ja patrzę na ten temat od razu przez pryzmat liczb, bo właśnie one najczęściej decydują o tym, czy zakup da się domknąć bez napięcia finansowego. Poniżej rozkładam cały proces na praktyczne kroki: od oceny zdolności i wkładu własnego, przez ukryte koszty, aż po sensowne rozwiązania, gdy brakuje Ci części środków.

Najpierw policz wkład, ratę i koszty wejścia, dopiero potem wybieraj bank

- Minimalny wkład własny w praktyce często zaczyna się od 10%, ale 20% zwykle poprawia warunki kredytu.

- Bank ocenia nie tylko dochód, lecz także historię w BIK, inne zobowiązania, stabilność pracy i koszty życia.

- Do ceny mieszkania trzeba doliczyć wycenę, notariusza, opłaty sądowe, ubezpieczenia i środki na urządzenie lokalu.

- Przy pierwszym zakupie z rynku wtórnego można skorzystać ze zwolnienia z PCC, co realnie obniża koszt wejścia.

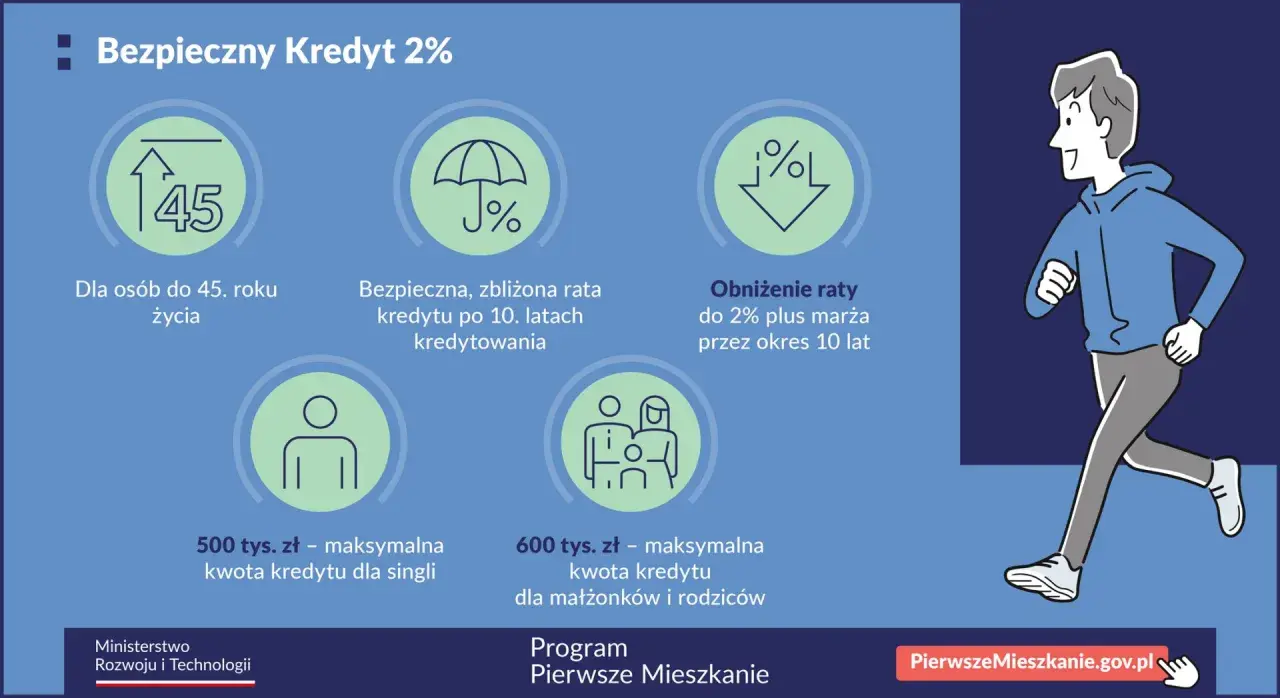

- Jeśli brakuje wkładu, warto sprawdzić gwarancję BGK albo Konto Mieszkaniowe, zależnie od tego, kiedy planujesz zakup.

Od czego naprawdę zależy decyzja banku

Bank nie patrzy wyłącznie na to, ile zarabiasz. Sprawdza, czy dochód jest stabilny, ile już oddajesz w innych ratach, jak wygląda Twoja historia w BIK, jaki procent wartości mieszkania finansuje kredyt i czy po opłaceniu stałych kosztów zostaje Ci wystarczająca nadwyżka. LTV to relacja kwoty kredytu do wartości nieruchomości, a DTI pokazuje, jaką część dochodu zjadają wszystkie zobowiązania. Te dwa wskaźniki potrafią zmienić decyzję banku szybciej niż sam poziom pensji.

W praktyce najłatwiej przechodzą wnioski z regularnym dochodem, niską liczbą aktywnych rat i czystą historią spłat. Umowa o pracę na czas nieokreślony pomaga, ale nie jest jedyną drogą. Przy działalności gospodarczej, umowach cywilnych albo nieregularnych wpływach bank po prostu będzie bardziej konserwatywny i może policzyć zdolność ostrożniej. Przy obecnej stopie referencyjnej NBP na poziomie 3,75% nawet niewielka różnica w marży robi zauważalną różnicę w racie, więc nie warto patrzeć tylko na pierwszy ekran kalkulatora.

- Dochód - bank woli wpływy przewidywalne i możliwe do udokumentowania.

- BIK - historia kredytowa pokazuje, czy spłacasz zobowiązania terminowo.

- Inne raty - karta kredytowa, limit w koncie i leasing też obniżają zdolność.

- Koszty życia - bank zakłada, że część dochodu musi zostać na codzienne wydatki.

- Parametry mieszkania - lokalizacja, stan prawny i rodzaj rynku wpływają na ryzyko banku.

Jeśli te filtry są policzone uczciwie, dopiero wtedy ma sens pytanie o to, ile własnych pieniędzy trzeba mieć na starcie.

Ile własnych pieniędzy trzeba przygotować

Najczęściej spotkasz dwa poziomy odniesienia: 10% i 20% wartości mieszkania. W wielu bankach 10% bywa minimum akceptowanym poziomem, ale przy takim wkładzie koszty są zwykle wyższe, bo dochodzi dodatkowe zabezpieczenie albo wyższa marża. Przy 20% bank zazwyczaj patrzy na wniosek łaskawiej, a Ty zaczynasz z lepszą pozycją negocjacyjną.

Przy mieszkaniu za 600 tys. zł różnica jest bardzo prosta: 10% to 60 tys. zł, a 20% to już 120 tys. zł. To nie jest detal, tylko realna bariera wejścia. Ja zawsze powtarzam, że lepiej mieć trochę większy bufor niż wejść w kredyt „na styk”, bo pierwszy remont, meble i formalności bardzo szybko pokazują, czy budżet był policzony rozsądnie.

| Wkład własny | Co to oznacza w praktyce | Plusy | Minusy |

|---|---|---|---|

| 10% | Minimalny poziom akceptowany w części ofert | Szybszy start, mniejsza bariera oszczędzania | Wyższe koszty całkowite i często dodatkowe zabezpieczenie |

| 15% | Dobry kompromis między czasem a kosztem | Lepsze warunki niż przy 10%, nadal realny cel oszczędnościowy | Wymaga większej cierpliwości przed zakupem |

| 20% | Poziom, który zwykle daje największy komfort negocjacyjny | Często lepsza marża i prostsza ocena ryzyka | Najdłużej budowany kapitał startowy |

| 0% z gwarancją BGK | Możliwe w wybranych rozwiązaniach dla osób bez wkładu | Otwiera drogę do zakupu bez gotówki na start | Nadal potrzebna jest zdolność kredytowa i spełnienie warunków programu |

Gdy wkład jest zbyt mały, bank często przerzuca część ryzyka na klienta. To właśnie dlatego dwa wnioski na podobną kwotę mogą dostać bardzo różne warunki. Kiedy znasz już swój wkład, trzeba doliczyć koszty, które nie wchodzą do ceny mieszkania.

Jakie koszty dochodzą poza ceną mieszkania

To jest fragment, który najczęściej zaskakuje kupujących najbardziej. Sama cena mieszkania nie kończy rachunku, bo do dochodzą wydatki formalne, bankowe i organizacyjne. W praktyce warto założyć kilka dodatkowych tysięcy złotych, a przy większym mieszkaniu albo bardziej rozbudowanej transakcji nawet więcej.

| Pozycja | Typowy poziom | Co warto wiedzieć |

|---|---|---|

| Wycena nieruchomości | ok. 400-1000 zł | Bank zwykle chce mieć własną podstawę do oceny wartości lokalu. |

| Notariusz i wypisy | ok. 1000-3000 zł | Koszt zależy od wartości nieruchomości i zakresu czynności. |

| Opłaty sądowe | ok. 200-400 zł | Dotyczą wpisów do księgi wieczystej i podobnych formalności. |

| Ubezpieczenie nieruchomości | ok. 200-600 zł rocznie | Bank zwykle wymaga polisy, a jej zakres warto dobrać szerzej niż minimum. |

| Ubezpieczenie pomostowe lub koszt niskiego wkładu | zależne od banku | To koszt przejściowy albo dodatkowy element ceny kredytu przy niższym wkładzie. |

| PCC przy pierwszym mieszkaniu z rynku wtórnego | 0 zł | Przy pierwszym zakupie na rynku wtórnym można skorzystać ze zwolnienia; na rynku pierwotnym PCC i tak nie występuje, bo cena zawiera VAT. |

Największa ulga kosztowa przy pierwszym zakupie często kryje się właśnie w podatku. Jeżeli kupujesz lokal z rynku wtórnego i spełniasz warunki zwolnienia, odpada 2-procentowy PCC, który przy mieszkaniu za 600 tys. zł oznaczałby 12 tys. zł oszczędności. Do tego dochodzi jeszcze zwykła, ale często niedoszacowana rzecz: urządzenie mieszkania, które potrafi pochłonąć więcej niż wszystkie opłaty formalne razem wzięte.

Po zebraniu wszystkich kosztów łatwiej przejść do samego procesu w banku, bo wtedy wniosek składa się na realnym, a nie życzeniowym budżecie.

Jak wygląda droga od kalkulacji do aktu notarialnego

Ja lubię myśleć o tym procesie jak o serii bramek, a nie jednym wielkim wniosku. Jeśli przejdziesz je po kolei, zmniejszasz ryzyko niespodzianek na końcu.

- Policz budżet z buforem - nie zakładaj, że cała dostępna gotówka pójdzie na wkład własny. Zostaw rezerwę na przeprowadzkę, formalności i pierwszy miesiąc po zakupie.

- Sprawdź swoją historię kredytową - raport BIK pozwala zobaczyć, czy nie ciągniesz za sobą starych limitów, rat albo opóźnień.

- Zbierz dokumenty dochodowe - bank może potrzebować zaświadczeń od pracodawcy, PIT-ów, wyciągów z konta albo dokumentów firmy, jeśli pracujesz na własnej działalności.

- Porównaj kilka ofert równolegle - patrz nie tylko na ratę, ale też na RRSO, prowizję, wymagane konto, ubezpieczenia i warunki wcześniejszej spłaty.

- Złóż wnioski do wybranych banków - to skraca czas i zwiększa szansę na lepszą propozycję bez czekania na jedną odpowiedź.

- Sprawdź decyzję i umowę - zanim podpiszesz, zobacz, czy oprocentowanie jest stałe czy zmienne, jakie są opłaty dodatkowe i co dzieje się po wcześniejszej spłacie.

Przy kompletnych dokumentach decyzja bywa wydawana w ciągu kilkunastu dni, ale przy niestandardowym dochodzie albo brakach w papierach łatwo przeciąga się do kilku tygodni. Dlatego ja zawsze mówię: nie czekaj z kompletowaniem dokumentów do momentu, kiedy znajdziesz wymarzone mieszkanie. Kiedy masz już procedurę ogarniętą, dużo łatwiej odpowiedzieć sobie na pytanie, co zrobić, jeśli brakuje jeszcze części środków.

Co zrobić, gdy brakuje wkładu własnego

Brak wkładu nie musi zamykać tematu, ale trzeba dobrać rozwiązanie do horyzontu czasowego. Inaczej działa wsparcie dla osób, które chcą kupić mieszkanie od razu, a inaczej oszczędzanie z myślą o zakupie za rok czy dwa. W praktyce największą różnicę robi to, czy potrzebujesz obejść barierę dziś, czy zbudować kapitał na spokojnie.

| Rozwiązanie | Kiedy ma sens | Ograniczenie |

|---|---|---|

| Gwarancja BGK w ramach rodzinnego kredytu mieszkaniowego | Gdy masz zdolność kredytową, ale nie masz gotówki na wkład | Bank nadal ocenia Twoją zdolność, a gwarancja nie jest darmową gotówką |

| Konto Mieszkaniowe | Gdy zakup planujesz za kilka miesięcy lub lat i chcesz systematycznie budować kapitał | Nie rozwiązuje problemu natychmiastowego zakupu, wymaga regularnych wpłat |

| Darowizna lub wsparcie rodzinne | Gdy ktoś z bliskich może pomóc i da się to formalnie udokumentować | Źródło środków musi być przejrzyste, a przepływ pieniędzy dobrze opisany |

| Tańsze mieszkanie albo mniejszy metraż | Gdy chcesz obniżyć próg wejścia bez zwiększania ryzyka kredytowego | To kompromis jakościowy, ale często bardzo rozsądny na pierwszy zakup |

W rozwiązaniach z BGK ważne jest to, że państwo pomaga w zabezpieczeniu części wkładu, ale nie przejmuje odpowiedzialności za całą decyzję banku. Z kolei Konto Mieszkaniowe dobrze sprawdza się u osób, które nie chcą kupować pod presją czasu. Od 1 stycznia 2026 r. minimalna wpłata wynosi 300 zł miesięcznie, maksymalna 2 tys. zł, a w roku trzeba zrobić co najmniej 11 wpłat, żeby liczyć na premię oszczędnościową. To nie jest rozwiązanie dla każdego, ale dla planowanego zakupu bywa bardzo sensowne.

Jeśli nadal brakuje Ci części środków, nie zamykaj tematu na etapie oszczędzania. Czasem lepszym ruchem jest przesunięcie zakupu o kilka miesięcy, niż wejście w kredyt bez bezpiecznej poduszki.

Najczęstsze błędy przy pierwszej hipotece

Najwięcej problemów widzę nie w samym kredycie, tylko w tym, jak ludzie do niego podchodzą. Pierwsza hipoteka bywa traktowana jak jednorazowy zakup produktu finansowego, a powinna być decyzją o budżecie na kilka lat.

- Patrzenie tylko na pierwszą ratę - promocyjna rata początkowa nie mówi jeszcze nic o całym koszcie kredytu.

- Brak bufora po zakupie - jeśli po wpłacie wkładu zostaje Ci prawie zero, każdy dodatkowy wydatek zaczyna boleć.

- Ignorowanie małych zobowiązań - karta kredytowa, limit w koncie albo kilka rat ratalnych potrafią mocno obniżyć zdolność.

- Porównywanie ofert bez RRSO - niska marża nie zawsze oznacza najtańszy kredyt, bo liczą się też opłaty dodatkowe.

- Za szybkie podpisywanie umowy - warto spokojnie przeczytać warunki wcześniejszej spłaty, zmian oprocentowania i wymaganych produktów.

- Brak analizy mieszkania - stan prawny, standard budynku i koszty remontu wpływają na realny koszt całej decyzji.

Jeśli chcesz podejść do tematu dojrzale, nie szukaj najniższej raty w oderwaniu od reszty. Ostatni filtr przed podpisaniem umowy jest prosty, ale bardzo skuteczny: czy ta decyzja dalej ma sens, jeśli warunki rynkowe lekko się pogorszą.

Co sprawdziłabym jeszcze przed podpisaniem umowy

- Rata w scenariuszu ostrożnym - policz ją tak, jakby koszty życia były wyższe, a nie niższe.

- Bufor po zakupie - zostaw środki na kilka miesięcy spokoju, zamiast oddawać bankowi wszystko, co masz.

- Całkowity koszt, nie tylko oprocentowanie - sprawdź prowizję, wymagane konto, ubezpieczenia i opłaty za wcześniejszą spłatę.

- Środki na urządzenie mieszkania - zakup lokalu to dopiero początek wydatków, nie ich koniec.

Jeśli te cztery punkty się spinają, pierwszy kredyt przestaje być źródłem chaosu i staje się narzędziem, które faktycznie pomaga wejść na rynek nieruchomości. W mojej ocenie najlepsza decyzja nie zawsze wygląda najładniej w kalkulatorze, ale daje Ci przestrzeń do normalnego życia już po podpisaniu umowy.