Przy zakupie mieszkania od dewelopera jednym z najważniejszych zabezpieczeń jest mieszkaniowy rachunek powierniczy (MRP). To rozwiązanie porządkuje przepływ pieniędzy: oddziela wpłaty kupującego od bieżącej kasy firmy i określa, kiedy środki mogą zostać uruchomione. Poniżej wyjaśniam, jak działa ten mechanizm, czym różni się model otwarty od zamkniętego, co sprawdzić w dokumentach oraz jakie ryzyka nadal pozostają po stronie nabywcy.

Najważniejsze fakty o ochronie wpłat u dewelopera

- MRP oddziela pieniądze kupującego od finansów dewelopera i przypisuje je do konkretnej inwestycji.

- W modelu otwartym środki są wypłacane etapami, a w zamkniętym dopiero po przeniesieniu własności.

- Bank lub SKOK ewidencjonuje wpłaty i wypłaty osobno dla każdego nabywcy.

- Koszty prowadzenia rachunku ponosi deweloper, a nie kupujący.

- W dokumentach warto sprawdzić typ zabezpieczenia, harmonogram etapów, zasady wypłat i informacje o DFG.

Jak działa ten mechanizm w praktyce

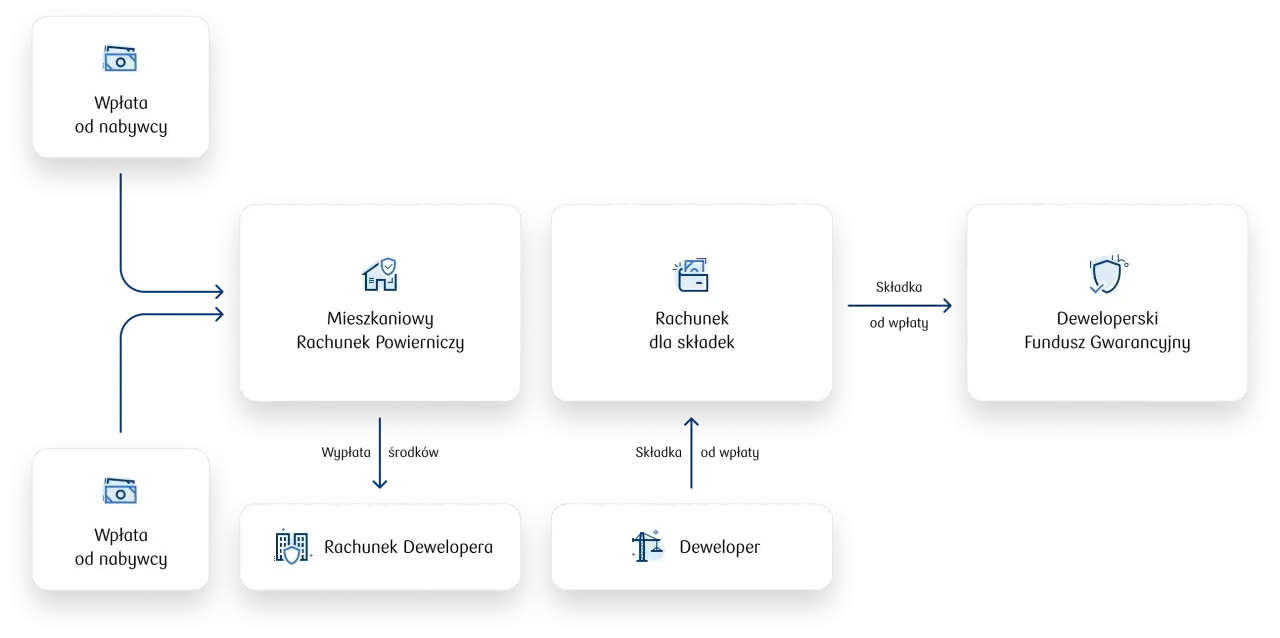

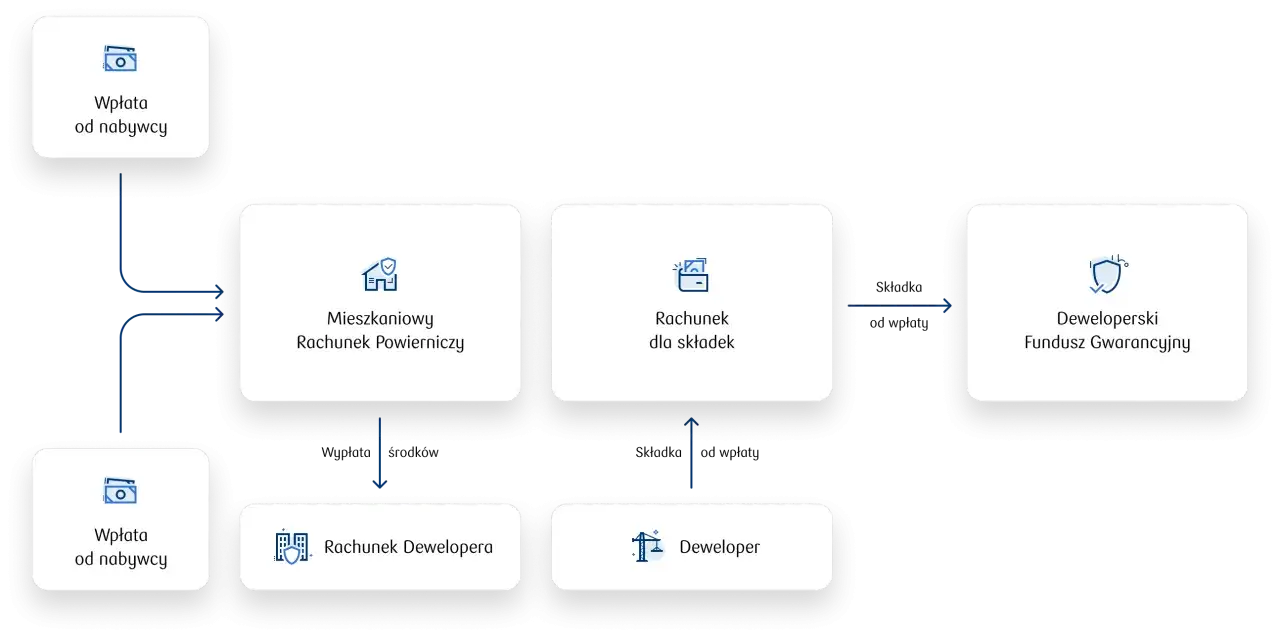

Patrzę na ten mechanizm jak na finansową śluzę bezpieczeństwa. Deweloper nie dostaje pieniędzy od razu na swobodne wydatki, tylko korzysta z nich zgodnie z zasadami przypisanymi do konkretnego przedsięwzięcia. To ważne, bo środki kupujących nie mieszają się z innymi pieniędzmi firmy i nie znikają w ogólnym budżecie spółki.

- Deweloper zawiera umowę z bankiem albo SKOK prowadzącym rachunek dla danej inwestycji.

- Kupujący wpłaca pieniądze zgodnie z harmonogramem przewidzianym w umowie i prospekcie.

- Instytucja finansowa kontroluje przepływ środków i wypłaca je tylko na zasadach przewidzianych dla danego modelu.

- Deweloper może dysponować wypłaconymi pieniędzmi wyłącznie na potrzeby tego konkretnego projektu.

W praktyce oznacza to coś prostego: to nie jest zwykły rachunek operacyjny firmy. Na rynku pierwotnym taki porządek ma duże znaczenie, bo pozwala sprawdzić, czy inwestycja jest finansowana etapami i czy bank rzeczywiście trzyma rękę na pulsie. To prowadzi do najważniejszego wyboru: otwartego albo zamkniętego modelu ochrony wpłat.

Otwarty i zamknięty model nie dają tego samego poziomu bezpieczeństwa

Największa różnica między tymi wariantami nie dotyczy samej nazwy, tylko momentu, w którym pieniądze trafiają do dewelopera. W modelu otwartym bank uwalnia transze po zakończeniu kolejnych etapów budowy. W modelu zamkniętym środki pozostają zablokowane aż do chwili przeniesienia własności lokalu na nabywcę.

| Cecha | Model otwarty | Model zamknięty | Co to znaczy dla kupującego |

|---|---|---|---|

| Moment wypłaty środków | Po zakończeniu etapów inwestycji i ich potwierdzeniu | Dopiero po podpisaniu aktu przenoszącego własność | W modelu zamkniętym pieniądze dłużej pozostają poza zasięgiem dewelopera |

| Tempo finansowania budowy | Wyższe, bo firma dostaje środki w trakcie realizacji | Niższe, bo deweloper finansuje inwestycję dłużej z innych źródeł | W otwartym modelu projekt częściej opiera się na sprawnym harmonogramie i kontroli banku |

| Ryzyko po stronie nabywcy | Środków nie wypłaca się „na słowo”, ale pieniądze opuszczają rachunek przed końcem inwestycji | Ryzyko przed przeniesieniem własności jest zwykle niższe | Jeśli ktoś szuka maksymalnej ostrożności, zwykle patrzy w stronę modelu zamkniętego |

| Koszt ochrony | W praktyce bywa wyższy; UOKiK przypomina o stawce 0,45% dla składki do DFG przy otwartym modelu | Zwykle niższy koszt składki do DFG | To może wpływać na kalkulację ceny całej inwestycji |

| Dla kogo to bywa wygodniejsze | Dla projektów, które potrzebują finansowania etapowego | Dla kupujących, którzy cenią mocniejsze „przytrzymanie” pieniędzy do końca | Warto patrzeć nie tylko na cenę m2, ale też na konstrukcję zabezpieczenia |

Ja zwykle zwracam uwagę na to, że sam wybór modelu mówi sporo o strategii finansowania inwestycji. Otwarty wariant daje deweloperowi większą płynność, ale wymaga większej dyscypliny budżetowej i etapowej kontroli. Zamknięty jest dla kupującego bardziej zachowawczy, lecz dla firmy oznacza mocniejsze obciążenie finansowaniem pomostowym. Z tego powodu sama nazwa inwestycji nigdy nie wystarcza mi do oceny oferty.

Co sprawdzić w prospekcie i umowie przed podpisaniem

Najwięcej błędów widzę wtedy, gdy kupujący skupia się na cenie, a pomija dokumenty. Tymczasem w prospekcie i umowie są informacje, które mówią więcej o bezpieczeństwie niż folder sprzedażowy. Warto czytać je dosłownie, bez zgadywania, co „miało być oczywiste”.

- Typ ochrony wpłat, czyli czy inwestycja jest prowadzona na modelu otwartym czy zamkniętym.

- Nazwa banku albo SKOK prowadzącego rachunek oraz to, czy rachunek jest przypisany do konkretnego przedsięwzięcia.

- Harmonogram etapów budowy i zasady uruchamiania kolejnych transz.

- Informacja o Deweloperskim Funduszu Gwarancyjnym i sposobie naliczania składki.

- Zasada, że bank ewidencjonuje wpłaty i wypłaty osobno dla każdego nabywcy.

- Postanowienia o terminie przeniesienia własności i o tym, co dzieje się przy opóźnieniu.

- Warunki zmiany banku lub rachunku, zwłaszcza czy wymagają zgody kupującego.

Ważny detal, który często umyka: na żądanie nabywcy bank powinien podać informacje o wpłatach i wypłatach, w tym daty oraz kwoty. To nie jest drobiazg księgowy, tylko realne narzędzie kontroli. Gdy te dane są trudne do uzyskania albo dokumenty wzajemnie się nie zgadzają, traktuję to jako sygnał ostrzegawczy. I właśnie tu zaczyna się pytanie o to, czego taki mechanizm nie załatwia.

Jakie ryzyka zostają mimo tego zabezpieczenia

MRP chroni pieniądze, ale nie gwarantuje, że cały proces pójdzie idealnie. To bardzo ważne rozróżnienie, bo wielu kupujących myli bezpieczeństwo wpłat z gwarancją bezproblemowej budowy. Tego drugiego rozwiązanie nie daje.

- Opóźnienie budowy nadal jest możliwe, nawet jeśli pieniądze są właściwie chronione.

- Wady lokalu nie znikają tylko dlatego, że środki szły przez zabezpieczony rachunek.

- Zmiana standardu wykończenia albo parametrów technicznych może wymagać osobnej analizy dokumentów.

- Ryzyko problemów finansowych projektu nie znika całkowicie, bo fundusz i rachunek działają według określonych warunków.

- W modelu otwartym część środków opuszcza rachunek przed finalnym przeniesieniem własności, więc kontrola banku ma znaczenie praktyczne, ale nie zastępuje odbioru technicznego.

Warto też pamiętać o scenariuszu, który ma duże znaczenie w praktyce: jeśli bank lub kasa wypowie umowę prowadzenia rachunku, deweloper musi szybko znaleźć nowe rozwiązanie, a gdy tego nie zrobi, środki mogą wrócić do nabywców. Ustawa przewiduje tu 60 dni na działanie, więc to nie jest sytuacja „zawieszenia bez końca”. Mimo to kupujący nie powinien zakładać, że sam system załatwi wszystko za niego. Dlatego patrzę również na to, jak rozwiązanie wpływa na samego dewelopera i na końcową cenę oferty.

Co to oznacza dla dewelopera i dla ceny mieszkania

Z perspektywy firmy to nie jest tylko wymóg formalny. Koszty, opłaty i prowizje związane z prowadzeniem rachunku obciążają dewelopera, a nie nabywcę. W praktyce część tych kosztów bywa oczywiście uwzględniona w cenie inwestycji, więc kupujący i tak powinien patrzeć na nie pośrednio, a nie wyłącznie przez pryzmat jednej opłaty widocznej w umowie.

Jak przypomina UOKiK, przy otwartym modelu składka na DFG jest liczona według stawki 0,45%. Przy mieszkaniu za 500 tys. zł daje to około 2250 zł samej składki, zanim uwzględni się inne koszty organizacji projektu. To dobry przykład, bo pokazuje, że różnica między modelami nie kończy się na bezpieczeństwie wpłat. Ona wpływa także na finansowanie, harmonogram i ekonomię całej inwestycji.

- Model otwarty zwykle ułatwia deweloperowi finansowanie kolejnych etapów.

- Model zamknięty oznacza większą presję na finansowanie własne albo zewnętrzne.

- Wyższe obciążenia po stronie dewelopera mogą przekładać się na cenę lokalu lub warunki sprzedaży.

- Dla kupującego cena nie powinna być jedynym kryterium, bo równie ważna jest konstrukcja ochrony wpłat.

Jeśli porównuję dwie podobne oferty, nie pytam tylko o metr i termin oddania. Zawsze sprawdzam, jaki jest model ochrony, kto prowadzi rachunek i jak deweloper rozkłada płatności. To często mówi więcej o jakości całej inwestycji niż sama reklama „inwestycji premium”.

Na co patrzę, gdy porównuję oferty w 2026 roku

W 2026 roku rynek jest już bardziej świadomy niż kilka lat temu, ale marketing nadal potrafi przykryć najważniejsze szczegóły. Dlatego przy każdej ofercie skupiam się na trzech rzeczach: dokumentach, harmonogramie i spójności komunikacji. Jeśli te elementy są jasne, oferta zwykle wygląda solidniej. Jeśli zaczynają się rozjeżdżać, nie tłumaczę tego dobrą wolą sprzedawcy.

- Czy typ ochrony wpłat jest podany wprost, bez ogólników i niedomówień.

- Czy prospekt, umowa i harmonogram mówią to samo o etapach i terminach.

- Czy wiadomo, kiedy bank wypłaca środki i co jest warunkiem kolejnych transz.

- Czy deweloper jasno opisuje zasady zmian, aneksów i ewentualnej zmiany banku.

- Czy dokumenty nie przerzucają na kupującego ryzyk, które ustawowo powinny leżeć po stronie firmy.

Jeżeli miałbym zostawić jedną praktyczną wskazówkę, byłaby bardzo prosta: nie oceniaj inwestycji po samym haśle o bezpieczeństwie. Sprawdź, jak jest zbudowany mechanizm ochrony wpłat, kto odpowiada za koszty i czy dokumenty są spójne z tym, co słyszysz na spotkaniu sprzedażowym. Dobrze opisany model ochrony nie usuwa wszystkich ryzyk, ale wyraźnie zmniejsza te najgroźniejsze, a to przy zakupie mieszkania od dewelopera ma znaczenie pierwszorzędne.