Najważniejsze zasady, które warto sprawdzić przed remontem

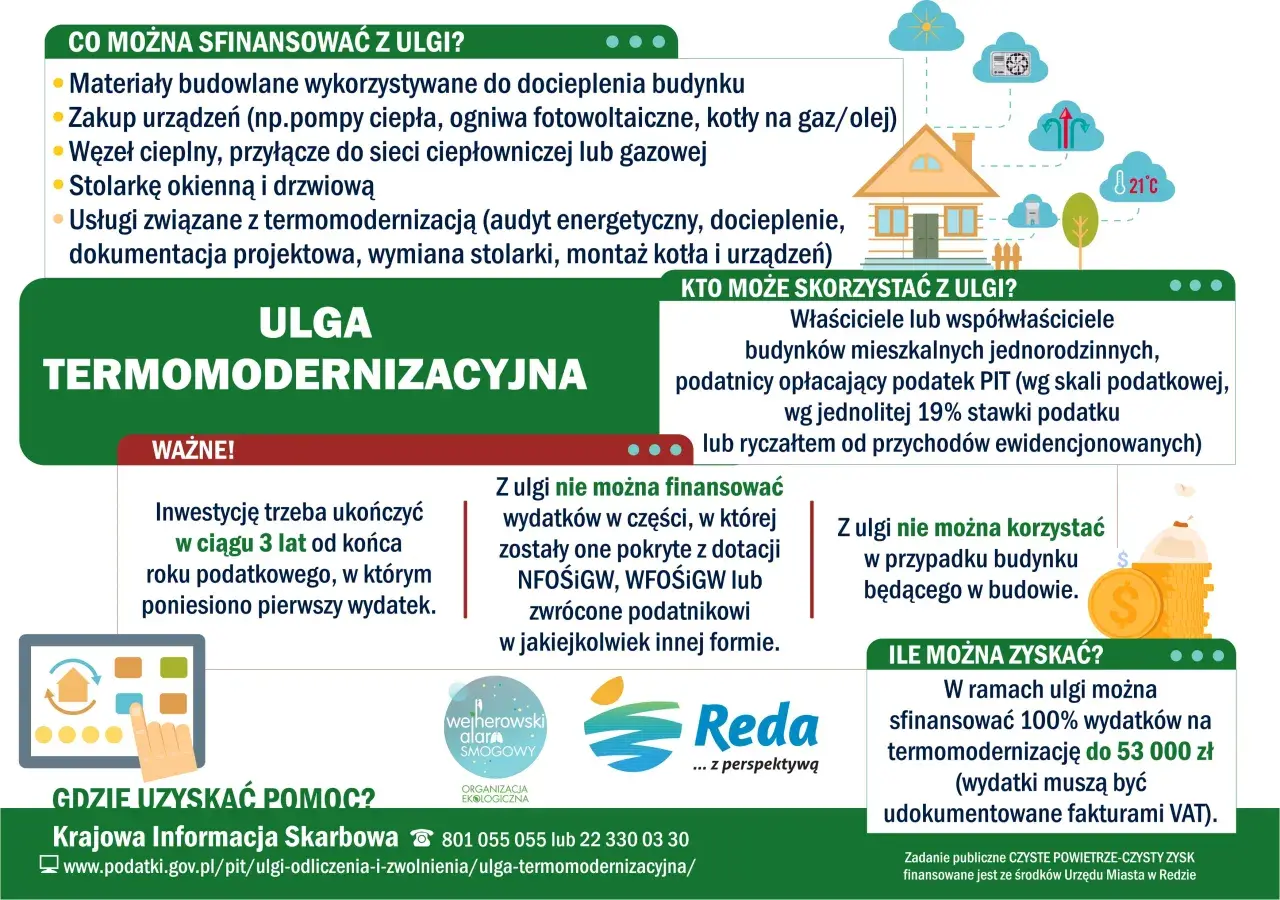

- Odliczenie dotyczy właścicieli i współwłaścicieli domów jednorodzinnych, także w zabudowie szeregowej i bliźniaczej.

- Limit wynosi 53 000 zł na jednego podatnika, a małżonkowie mogą wykorzystać osobne limity.

- Liczą się tylko wydatki z katalogu i potwierdzone fakturą VAT od czynnego podatnika VAT lub odpowiednim dokumentem z UE.

- Przedsięwzięcie trzeba zakończyć w 3 lata od końca roku, w którym pojawił się pierwszy wydatek.

- Niewykorzystaną kwotę można przenosić na kolejne lata, ale maksymalnie przez 6 lat.

- Dotacja lub zwrot po odliczeniu wymaga późniejszej korekty rozliczenia.

Jak działa odliczenie i kiedy ma sens

To nie jest dopłata w gotówce, tylko odliczenie od dochodu albo przychodu. W praktyce najbardziej odczuwa to osoba, która i tak planuje większy remont energetyczny: ocieplenie ścian, wymianę stolarki, montaż pompy ciepła albo instalację fotowoltaiczną. Jeśli inwestycja jest dobrze zaplanowana, odliczenie może wyraźnie zmniejszyć podatek, ale tylko wtedy, gdy wydatki rzeczywiście służą poprawie efektywności energetycznej budynku.

Na podatki.gov.pl katalog jest opisany szeroko, ale logika pozostaje prosta: chodzi o zmniejszenie zużycia energii, strat ciepła albo zastąpienie mniej efektywnego źródła ogrzewania rozwiązaniem nowocześniejszym. To dlatego sama nazwa sprzętu nie wystarcza - liczy się też sposób montażu, funkcja i to, czy wydatek mieści się w przepisach. Z tego wynika następny, bardziej praktyczny temat: kto w ogóle ma prawo do tego odliczenia i na jakim budynku można je zastosować.

Kto może z niego skorzystać

Z ulgi skorzysta właściciel lub współwłaściciel domu jednorodzinnego. Przepisy obejmują też domy w zabudowie szeregowej i bliźniaczej, więc nie trzeba mieć wolnostojącej willi, żeby z odliczenia skorzystać. Nie chodzi natomiast o mieszkanie w bloku ani o lokal, który nie spełnia definicji domu jednorodzinnego.

Ważny jest także moment rozliczenia. Status właściciela lub współwłaściciela trzeba mieć w chwili składania zeznania, a nie tylko w dniu ponoszenia wydatku. Jeśli ktoś sprzeda nieruchomość albo przekaże ją w darowiźnie przed rozliczeniem, może stracić prawo do odliczenia. Wyjątek dotyczy sytuacji, w której część ulgi została już prawidłowo rozpoczęta, a zbycie nieruchomości nastąpiło później - wtedy zachowuje się prawo do kontynuacji w granicach wcześniejszych zasad.

W praktyce warto też spojrzeć na własność przez pryzmat małżonków. Jeśli dom jest wspólny, a wydatek ponoszą oboje, da się to rozliczyć proporcjonalnie, nawet gdy faktura została wystawiona tylko na jednego z nich. To właśnie prowadzi do pytania, co dokładnie można odliczyć, a gdzie przepisy stawiają twardą granicę.

Co można odliczyć, a czego nie

Tu najczęściej pojawia się błąd: ludzie zakładają, że skoro coś poprawia komfort albo dotyczy ogrzewania, to automatycznie wchodzi do odliczenia. Tak nie jest. Liczy się katalog materiałów, urządzeń i usług, a nie sam remontowy charakter wydatku.

| Grupa wydatków | Przykłady | Dlaczego to się liczy |

|---|---|---|

| Izolacja przegród | Materiały do docieplenia ścian, dachów, fundamentów i płyt balkonowych | Zmniejszają straty energii i bezpośrednio poprawiają bilans cieplny budynku |

| Nowe źródła ciepła i osprzęt | Pompa ciepła, kocioł na biomasę, węzeł cieplny, instalacja ogrzewcza, ciepła woda użytkowa | To typowe koszty modernizacji systemu grzewczego |

| Energia z OZE | Instalacja fotowoltaiczna, kolektory słoneczne, magazyn energii, magazyn ciepła, system zarządzania energią | Pomagają ograniczyć koszty prądu i lepiej wykorzystać energię w budynku |

| Stolarka i wentylacja | Okna, drzwi zewnętrzne, bramy garażowe, wentylacja mechaniczna z odzyskiem ciepła | Tu oszczędność bierze się z ograniczenia ucieczki ciepła i poprawy sprawności wymiany powietrza |

| Usługi | Audyt energetyczny, projekt, montaż, docieplenie, regulacja instalacji, demontaż starego źródła ciepła | Usługa też może być kosztem kwalifikowanym, jeśli wynika z katalogu |

Jest też granica, której nie warto przekraczać. Klimatyzator z funkcją grzania, nawet jeśli marketingowo bywa opisywany jako rozwiązanie „energooszczędne”, nie jest automatycznie wydatkiem kwalifikowanym. Z kolei instalacja fotowoltaiczna zamontowana na garażu może się zmieścić w przepisach, jeśli realnie służy domowi jednorodzinnemu.

Inna ważna rzecz: liczy się prawidłowa faktura. Co do zasady potrzebny jest dokument od czynnego podatnika VAT, a w przypadku zakupów z UE także faktura z podatkiem od wartości dodanej. Sam paragon albo dokument od podmiotu zwolnionego z VAT zwykle nie wystarczy. Gdy już wiadomo, co wolno odliczyć, można przejść do samej techniki rozliczenia w PIT.

Jak rozliczyć ulgę krok po kroku

Najprościej myśleć o tym w czterech krokach. Najpierw sprawdzasz, czy budynek i zakres prac mieszczą się w przepisach. Potem zbierasz faktury i przypisujesz wydatki do właściwego roku podatkowego. Następnie wpisujesz odliczenie w zeznaniu i dołączasz PIT/O. Na końcu pilnujesz, czy nie trzeba później skorygować rozliczenia po dotacji albo zwrocie.

- Ustal, czy jesteś właścicielem lub współwłaścicielem domu jednorodzinnego w momencie składania zeznania.

- Sprawdź, czy wydatek znajduje się w katalogu i jest dobrze udokumentowany.

- Wpisz odliczenie do odpowiedniego formularza: PIT-36, PIT-37, PIT-36L albo PIT-28, zawsze z załącznikiem PIT/O.

- Jeśli nie masz wystarczającego dochodu lub przychodu, przenieś niewykorzystaną część na kolejne lata.

Odliczenie działa od dochodu opodatkowanego skalą, od dochodu liniowego 19% albo od przychodu przy ryczałcie. To ważne, bo osoba na ryczałcie też może z tego skorzystać, choć efekt podatkowy wygląda wtedy trochę inaczej niż przy klasycznym PIT. W praktyce przy większych pracach dobrze działa prosty test: jeśli wydatki są wyższe niż Twój roczny dochód podatkowy, nadwyżka nie przepada, tylko przechodzi dalej - o ile mieścisz się w terminie.

Jest jeszcze jedna rzecz, o której wiele osób zapomina: audyt energetyczny nie jest warunkiem koniecznym. Może pomóc zaplanować modernizację, ale brak audytu nie zamyka drogi do odliczenia. To właśnie dlatego sama procedura jest prostsza, niż wielu właścicieli domów zakłada. Mimo to decydujące znaczenie mają limity i czas, więc warto je rozebrać na czynniki pierwsze.

Limity, terminy i wspólne rozliczenie małżonków

Najważniejsza liczba to 53 000 zł na jednego podatnika. Limit obejmuje wszystkie przedsięwzięcia termomodernizacyjne realizowane w budynkach, których jesteś właścicielem lub współwłaścicielem. Jeśli masz dwa domy, limit nie rośnie. Jeśli jednak dom należy do małżonków, którzy są współwłaścicielami, każdy z nich może mieć własny limit, więc łącznie daje to nawet 106 000 zł.

| Sytuacja | Skutek dla odliczenia |

|---|---|

| Jeden właściciel domu | Limit to 53 000 zł na osobę |

| Małżonkowie współwłaściciele | Każde z nich ma własny limit 53 000 zł, a proporcję można ustalić między sobą |

| Za mały dochód w danym roku | Niewykorzystaną część przenosi się na kolejne lata |

| Brak zakończenia prac w terminie | Trzeba doliczyć wcześniej odliczoną kwotę do dochodu |

Drugi kluczowy termin to 3 lata liczone od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Jeśli w tym czasie przedsięwzięcie nie zostanie zakończone, ulga musi zostać zwrócona. Trzeci horyzont to 6 lat na rozliczenie niewykorzystanej kwoty. To oznacza, że odliczenie nie przepada tylko dlatego, że w danym roku zarabiasz mniej, ale też nie można ciągnąć go w nieskończoność.

W małżeństwach praktyka bywa prostsza, niż się wydaje: faktura nie musi być wystawiona na oboje, jeśli wydatek dotyczy wspólnego budynku i da się go prawidłowo przypisać do współwłaścicieli. Z drugiej strony wspólność majątkowa sama w sobie nie załatwia sprawy, gdy budynek jest majątkiem odrębnym jednego z małżonków. Wtedy dokumentacja musi pasować do rzeczywistego stanu własności. Po tych zasadach najczęściej wychodzą na jaw błędy, które kosztują więcej niż sam remont.

Najczęstsze błędy, które zabierają korzyść

Najbardziej kosztowny błąd to założenie, że każdy koszt związany z poprawą komfortu w domu da się wrzucić do odliczenia. W rzeczywistości przepisy są selektywne, więc łatwo pomylić wydatki kwalifikowane z tymi, które tylko „brzmią termomodernizacyjnie”.

- Brak prawidłowej faktury - bez dokumentu od właściwego sprzedawcy albo wykonawcy odliczenie jest ryzykowne.

- Wydatek poza katalogiem - szczególnie przy urządzeniach hybrydowych, które w nazwie mają grzanie, ale nie mieszczą się w katalogu.

- Odliczenie tego samego kosztu dwa razy - jeśli część wydatku została już rozliczona w inny sposób, nie wolno jej drugi raz wrzucać do ulgi.

- Dotacja rozliczona z opóźnieniem - gdy zwrot przyjdzie później, trzeba go doliczyć w zeznaniu za rok otrzymania pieniędzy.

- Sprzedaż domu przed złożeniem zeznania - status właściciela w dniu rozliczenia ma znaczenie.

- Przekroczenie terminu 3 lat - to najgorszy scenariusz, bo wcześniej odliczone kwoty trzeba oddać.

W przypadku dotacji warto działać bardzo konkretnie: jeśli wiesz, że część kosztu zostanie zwrócona, pomniejsz wydatek już na etapie rozliczenia albo później dokonaj korekty. To samo dotyczy inwestycji robionych etapami. Im bardziej rozciągasz prace w czasie, tym łatwiej zgubić pierwszy wydatek, a z nim start 3-letniego terminu. Gdy te pułapki są już nazwane, pozostaje pytanie najbardziej praktyczne: jak podejść do remontu, żeby ulga naprawdę przełożyła się na niższy koszt inwestycji.

Jak wycisnąć z modernizacji realną oszczędność podatkową

Jeśli miałbym wskazać jedną rzecz, która najbardziej pomaga, powiedziałbym: zacznij od planu prac, a nie od zakupów. Najpierw ustal, czy priorytetem jest ocieplenie, wymiana źródła ciepła, stolarka okienna czy fotowoltaika. Potem dopiero sprawdzaj, które pozycje z kosztorysu mieszczą się w katalogu, a które nie.

Druga sprawa to dokumentacja. Opis na fakturze powinien jak najdokładniej odpowiadać temu, co naprawdę kupiłeś lub zleciłeś. Przy większych inwestycjach dobrze jest też rozdzielić prace na etapy, ale tylko wtedy, gdy nadal da się pilnować terminu zakończenia całego przedsięwzięcia. W praktyce najlepiej wypadają te modernizacje, które łączą kilka elementów naraz: docieplenie, wymianę stolarki i nowoczesne źródło ciepła. Taki pakiet daje największy efekt energetyczny, a przy okazji zwykle otwiera pełniejsze odliczenie.

Jeżeli planujesz remont domu w 2026 roku, najbardziej opłaca się patrzeć na niego jak na inwestycję w koszty eksploatacji, a dopiero potem jak na wydatek podatkowy. Wtedy odliczenie staje się dodatkiem do sensownie zaprojektowanej modernizacji, a nie jedynym powodem, żeby coś kupić. I właśnie tak działa to najlepiej: mniej przypadkowych decyzji, więcej kontroli nad kosztami i żadnych rozczarowań przy rozliczeniu.