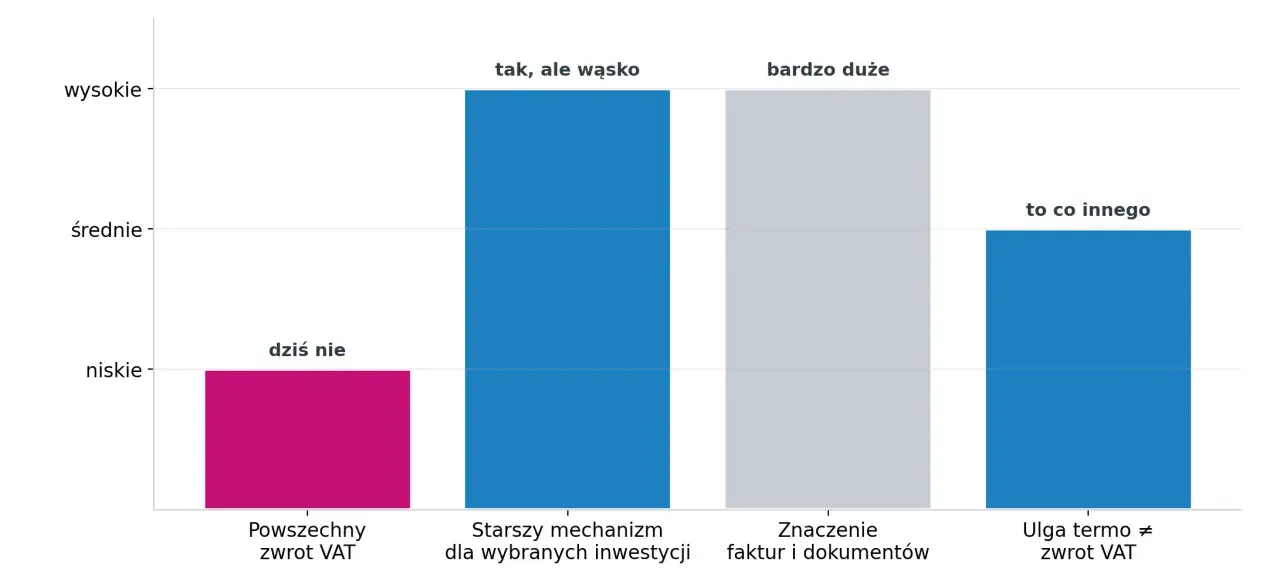

Przy budowie domu łatwo pomylić historyczny zwrot VAT z dzisiejszymi ulgami i niższą stawką na część robót. Z mojej perspektywy najważniejsze jest to, że w 2026 roku nie ma już powszechnego programu, który oddaje VAT z każdej inwestycji, ale nadal istnieją konkretne wyjątki i rozliczenia, z których można realnie skorzystać. Poniżej rozkładam to na warunki, dokumenty, limity i typowe pułapki.

Najkrócej działają dziś stare wyjątki i dwie aktualne ścieżki oszczędności

- Nowego, powszechnego zwrotu VAT za każdy zakup materiałów budowlanych już nie ma.

- Historyczny zwrot dotyczył tylko określonych faktur i zakończył się dla nowych zakupów 30 września 2018 r.

- Przy budowie domu część robót może być objęta stawką 8%, jeśli inwestycja mieści się w warunkach budownictwa mieszkaniowego.

- Po zakończeniu budowy warto sprawdzić ulgę termomodernizacyjną, bo daje odliczenie do 53 tys. zł.

- Najczęstszy błąd to mylenie refundacji VAT z ulgą PIT i zaniżanie lub zawyżanie zakresu prac.

Czy dziś można odzyskać VAT za budowę domu

Krótka odpowiedź brzmi: nie w takim sensie, w jakim funkcjonował dawny zwrot części wydatków. W praktyce oznacza to, że nie ma już powszechnego mechanizmu, który zwraca część VAT z każdej budowy domu albo z każdego zakupu materiałów. To ważne rozróżnienie, bo wiele osób nadal szuka jednego „zwrotu”, a tymczasem dziś w grze są różne narzędzia podatkowe.

Najprościej patrzeć na to tak: jeśli budujesz dom od podstaw, zwykle płacisz VAT w cenie materiałów i usług na bieżąco. Oszczędność może pojawić się na etapie rozliczenia wykonawcy, gdy część robót kwalifikuje się do stawki 8%, albo później, gdy dom zostanie oddany do użytkowania i zaczniesz modernizacje pod ulgę termomodernizacyjną. To dwa różne światy i nie warto ich mieszać.

Jeżeli masz starsze faktury, trzeba jeszcze sprawdzić, czy nie mieścisz się w dawnych regułach. I właśnie od tego zależy, czy w ogóle warto wchodzić w szczegóły historycznego zwrotu.

Kiedy wciąż działa stary zwrot części wydatków

Ministerstwo Rozwoju i Technologii podaje, że z tego rozwiązania mogli skorzystać tylko ci, którzy kupili materiały budowlane od 2 stycznia 2014 r. do 30 września 2018 r. w związku z budową domu systemem gospodarczym, czyli wtedy, gdy inwestor sam organizował budowę zamiast opierać się wyłącznie na jednym generalnym wykonawcy. To już jest dziś mechanizm zamknięty dla nowych zakupów, ale nadal istotny dla osób, które zostały z dokumentami z tamtego okresu.

| Warunek | Co to znaczy w praktyce |

|---|---|

| Data zakupu materiałów | Faktury muszą mieścić się w okresie od 2 stycznia 2014 r. do 30 września 2018 r. |

| Rodzaj inwestycji | Chodzi o budowę domu jednorodzinnego, a nie o dowolny remont czy zakup wyposażenia. |

| Powierzchnia domu | Dom nie mógł przekroczyć 100 m², a w przypadku osób wychowujących co najmniej 3 dzieci limit wynosił 110 m². |

| Wiek wnioskodawcy | Co do zasady trzeba było nie mieć ukończonych 36 lat w roku wydania pozwolenia lub zgłoszenia budowy. |

| Inne nieruchomości | Wnioskodawca nie powinien mieć innego mieszkania lub domu, z wyjątkiem części przypadków rodzin 3+. |

| Termin wniosku | Wniosek składało się po rozpoczęciu użytkowania domu, najpóźniej do 31 grudnia tego roku. |

W praktyce jedna niespełniona przesłanka potrafiła zamknąć całą sprawę. Dlatego przy starych fakturach zawsze zaczynam od dat, metrażu i statusu własności, a dopiero potem sprawdzam same rachunki. Jeśli ten etap się zgadza, trzeba przejść do papierów i terminów.

Jakie dokumenty przygotować i jak złożyć wniosek

W przypadku historycznego zwrotu kluczowe były kopie dokumentów, które potwierdzały zarówno samą budowę, jak i wydatki. Najczęściej potrzebne były:

- kopie pozwolenia na budowę albo zgłoszenia budowy,

- faktury dokumentujące zakup materiałów budowlanych,

- dokumenty pokazujące moment rozpoczęcia użytkowania domu, bo od tego liczył się termin złożenia wniosku,

- w niektórych przypadkach dodatkowe oświadczenia dotyczące spełnienia warunków ustawowych.

Ważne jest też to, że w starym trybie nie chodziło o luźne paragony czy prywatne zestawienia kosztów. Liczyły się faktury VAT i zgodność danych z inwestycją. Jeśli ktoś przez lata zbierał wszystko do jednego segregatora, ale nie pilnował nazw towarów, dat i numerów dokumentów, później miał dużo trudniejsze zadanie.

Do starego zwrotu

Tu reguła była dość prosta: kompletujesz dokumenty, składasz wniosek do właściwego urzędu skarbowego i robisz to po rozpoczęciu użytkowania domu. Tego nie załatwiało się „na zapas”. Wniosek obejmował tylko faktury spełniające warunki czasowe i rzeczowe, więc nie dało się dorzucić wszystkiego, co pojawiło się na budowie przy okazji.

Przeczytaj również: Podatek katastralny - Czy grozi Ci wyższa danina od nieruchomości?

Przy uldze termomodernizacyjnej

Tutaj logika jest inna. KAS przypomina, że podstawą odliczenia jest faktura VAT, a z ulgi mogą korzystać właściciele lub współwłaściciele domu jednorodzinnego. Trzeba też dopilnować, by przedsięwzięcie zostało zakończone w ciągu 3 lat od końca roku podatkowego, w którym poniesiono pierwszy wydatek, a niewykorzystaną kwotę można rozliczać przez 6 lat. To już nie jest osobny wniosek o zwrot, tylko rozliczenie w zeznaniu PIT.

W obu przypadkach zasada jest podobna: bez porządku w dokumentach łatwo zgubić pieniądze, które formalnie były do odzyskania. A skoro dokumenty są jasne, trzeba jeszcze wiedzieć, ile realnie da się wyciągnąć z tego mechanizmu.

Ile można odzyskać i od czego zależy kwota

Najważniejsza rzecz, którą warto sobie uświadomić, brzmi: nawet w dawnym systemie nie odzyskiwało się całego VAT. Zwrot był limitowany i zależał od rodzaju inwestycji, powierzchni domu oraz wartości wskaźnika związanego z ceną 1 m² ogłaszaną przez GUS. Innymi słowy, nie chodziło o prostą zasadę „mam fakturę, więc urząd odda mi VAT w całości”.

W historycznym zwrocie próg był powiązany z metrażem: do 100 m², a dla rodzin wychowujących co najmniej 3 dzieci do 110 m². To właśnie dlatego osoby planujące większy dom często były rozczarowane, bo ich wydatek nie przekładał się na proporcjonalnie większy zwrot. W praktyce lepiej było traktować ten mechanizm jako częściową ulgę, a nie jako pełne odzyskanie podatku.

| Mechanizm | Co daje | Najważniejszy limit | Kiedy ma sens |

|---|---|---|---|

| Historyczny zwrot materiałów | Częściowy zwrot VAT z faktur za materiały | Limit powierzchni i wskaźnik ceny 1 m² | Tylko przy starych fakturach i spełnionych warunkach |

| Stawka 8% na część robót | Niższa cena brutto na fakturze wykonawcy | Dom jednorodzinny do 300 m² | Gdy budowa lub wybrane roboty mieszczą się w społecznym programie mieszkaniowym |

| Ulga termomodernizacyjna | Odliczenie od dochodu albo przychodu | Do 53 tys. zł | Po zakończeniu inwestycji poprawiającej efektywność energetyczną domu |

Jeśli chcesz policzyć efekt na szybko, najłatwiej porównać stawkę 8% i 23% na konkretnej usłudze. Przy 200 tys. zł netto różnica w VAT to 30 tys. zł, więc nie jest to detal, tylko realna pozycja w budżecie. Z kolei ulga termomodernizacyjna działa inaczej, bo obniża podstawę opodatkowania, a jej faktyczna wartość zależy od twoich rozliczeń podatkowych.

To prowadzi do najważniejszego pytania praktycznego: co dziś faktycznie działa przy budowie domu, jeśli nie stary zwrot?

Co zamiast refundacji działa dziś w praktyce

Najbardziej użyteczną ścieżką przy samej budowie jest dziś 8% VAT na wybrane roboty budowlane, ale tylko wtedy, gdy inwestycja mieści się w warunkach budownictwa mieszkaniowego. W uproszczeniu chodzi o budynki mieszkalne jednorodzinne zaliczane do budownictwa objętego społecznym programem mieszkaniowym, czyli co do zasady do 300 m² powierzchni użytkowej. Powyżej tego limitu stawka 8% nie obejmuje już całej inwestycji, a nadwyżka wpada w 23%.

W praktyce oznacza to, że dom o powierzchni 280 m² może korzystać z preferencji, ale przy domu 340 m² trzeba już pilnować podziału na część objętą stawką niższą i część opodatkowaną normalnie. To właśnie tutaj najłatwiej o kosztowny błąd, bo sama nazwa usługi nie wystarczy. Liczy się jej kwalifikacja podatkowa, a czasem także to, czy wykonawca sprzedaje usługę, czy osobno towar z montażem.

Druga ścieżka to ulga termomodernizacyjna. Tu wchodzi już cały zestaw prac i urządzeń, które poprawiają efektywność energetyczną domu: docieplenie, stolarka okienna i drzwiowa, pompa ciepła, kolektory słoneczne, fotowoltaika, magazyn energii, wentylacja mechaniczna z odzyskiem ciepła czy przyłącze do sieci ciepłowniczej. Nie jest to jednak ulga na budowę od fundamentów, tylko na inwestycje termomodernizacyjne, dlatego najlepiej działa po zakończeniu budowy albo na etapie późniejszego doposażania domu.

Warto też pamiętać o prostym rozróżnieniu, które oszczędza nerwy: 8% VAT to korzyść na fakturze, a ulga termomodernizacyjna to korzyść w zeznaniu podatkowym. Jedna obniża koszt zakupu, druga zmniejsza podatek. Gdy to rozumiesz, łatwiej uniknąć błędnych oczekiwań.

Na tym etapie zwykle pojawiają się błędy, które potrafią skasować cały efekt finansowy, więc warto je nazwać wprost.

Najczęstsze błędy, przez które inwestorzy tracą pieniądze

- Mylenie zwrotu z ulgą - część osób oczekuje przelewu z urzędu, choć w rzeczywistości chodzi o odliczenie w PIT albo niższą stawkę na fakturze.

- Zakładanie, że każda faktura za materiały podlega refundacji - to działało tylko w starym, zamkniętym już mechanizmie i tylko dla określonych dat.

- Ignorowanie powierzchni domu - przekroczenie 300 m² zmienia sposób opodatkowania części robót i często komplikuje kosztorys.

- Brak porządku w datach - przy historycznym zwrocie liczyły się daty pozwolenia, zgłoszenia, faktur i rozpoczęcia użytkowania domu.

- Zła kwalifikacja prac - to samo zlecenie może być raz usługą budowlaną, a raz dostawą towaru z montażem, co zmienia VAT.

- Podwójne finansowanie - przy uldze termomodernizacyjnej nie można odliczać wydatków, które zostały już zwrócone albo sfinansowane z innych środków publicznych.

Ja zawsze radzę prowadzić budowę tak, jakby ktoś za pół roku miał sprawdzić każdy koszt po kolei. To brzmi surowo, ale w praktyce oszczędza mnóstwo czasu i pieniędzy. Gdy dokumenty i zakres prac są poukładane od początku, łatwiej też policzyć całkowity koszt inwestycji, a nie tylko samą część związaną z VAT.

Co jeszcze doliczyć do budżetu, żeby VAT nie zjadł planu

Przy budowie domu VAT jest ważny, ale nie jest jedynym obciążeniem. Do budżetu trzeba doliczyć także koszty działki, projekt, geodetę, przyłącza mediów, formalności urzędowe i opłaty notarialne. Jeśli kupujesz działkę z rynku wtórnego, dochodzi jeszcze PCC, czyli podatek od czynności cywilnoprawnych, który potrafi mocno podbić koszt wejścia w inwestycję.

Po zakończeniu budowy pojawia się też coroczny podatek od nieruchomości, a przy niektórych formalnościach trzeba pamiętać o opłacie skarbowej za pełnomocnictwo lub decyzje administracyjne. To są drobniejsze pozycje niż sam materiał czy robocizna, ale w zsumowaniu robią różnicę. Właśnie dlatego przy domach budowanych od zera lepiej patrzeć na całość procesu niż tylko na jedną ulgę podatkową.

Jeśli budujesz teraz, największy sens ma sprawdzenie dwóch rzeczy: czy twoje roboty łapią się na 8% VAT oraz czy po odbiorze domu możesz sensownie wejść w ulgę termomodernizacyjną. Dawny zwrot części wydatków jest już zamkniętą historią dla nowych zakupów, ale dobrze rozliczona budowa nadal może dać zauważalne oszczędności, o ile nie zgubisz ich w papierach, terminach i błędnej klasyfikacji prac.