Temat budzi emocje, bo dotyczy nie abstrakcyjnej reformy, tylko realnych pieniędzy właścicieli mieszkań, domów i gruntów. Najkrócej: chodzi o podatek katastralny, czyli daninę naliczaną od wartości nieruchomości, a nie od samej powierzchni. Poniżej wyjaśniam, jak taki mechanizm działa, czym różni się od obecnych zasad w Polsce i kto odczułby go najmocniej.

Najważniejsze informacje w skrócie

- W Polsce w 2026 r. podatek od nieruchomości nadal opiera się głównie na powierzchni, nie na wartości rynkowej.

- Stawka dla budynków mieszkalnych ma w 2026 r. górny limit 1,25 zł za 1 m² powierzchni użytkowej.

- Danina liczona od wartości aktywa mocniej obciąża drogie lokale, domy w najlepszych lokalizacjach i właścicieli kilku mieszkań.

- Największym wyzwaniem nie jest sama stawka, ale rzetelna i aktualna wycena każdej nieruchomości.

- W praktyce decyzję o faktycznym ciężarze podatku przesądzają progi, ulgi, wyjątki i częstotliwość aktualizacji wartości.

- Na dziś ważniejsze od paniki wokół hasła jest policzenie, jak taki mechanizm wpłynąłby na Twój własny portfel i przepływy z najmu.

Na czym polega opodatkowanie według wartości nieruchomości

W systemie opartym na wartości podatek nie wynika z liczby metrów kwadratowych, tylko z kwoty, którą administracja przypisuje do danej nieruchomości. To może być wartość rynkowa albo wartość katastralna ustalana według odrębnych reguł wyceny. Różnica jest zasadnicza: dwa mieszkania o tej samej powierzchni mogą płacić zupełnie inne kwoty, jeśli jedno jest warte dwa razy więcej od drugiego.

Ja patrzę na to tak: taki model jest logiczny z punktu widzenia „siły majątkowej” właściciela, ale jest dużo bardziej wymagający technicznie. Trzeba mieć aktualne dane o lokalizacji, standardzie, metrażu, stanie prawnym i cenach referencyjnych. Bez tego podatek szybko staje się nierówny albo po prostu sporny.

Warto też odróżnić wartość od ceny ofertowej. Cena z ogłoszenia bywa zawyżona, a transakcja może dojść do skutku po negocjacji. Wycena do podatku zwykle opiera się na osobnym rejestrze lub modelu administracyjnym, który ma być bardziej przewidywalny niż pojedyncza sprzedaż. Gdy to rozdzielimy, łatwiej policzyć realny koszt, a nie tylko powtarzać hasła z debaty publicznej.

Jak taki podatek liczyłby się w praktyce

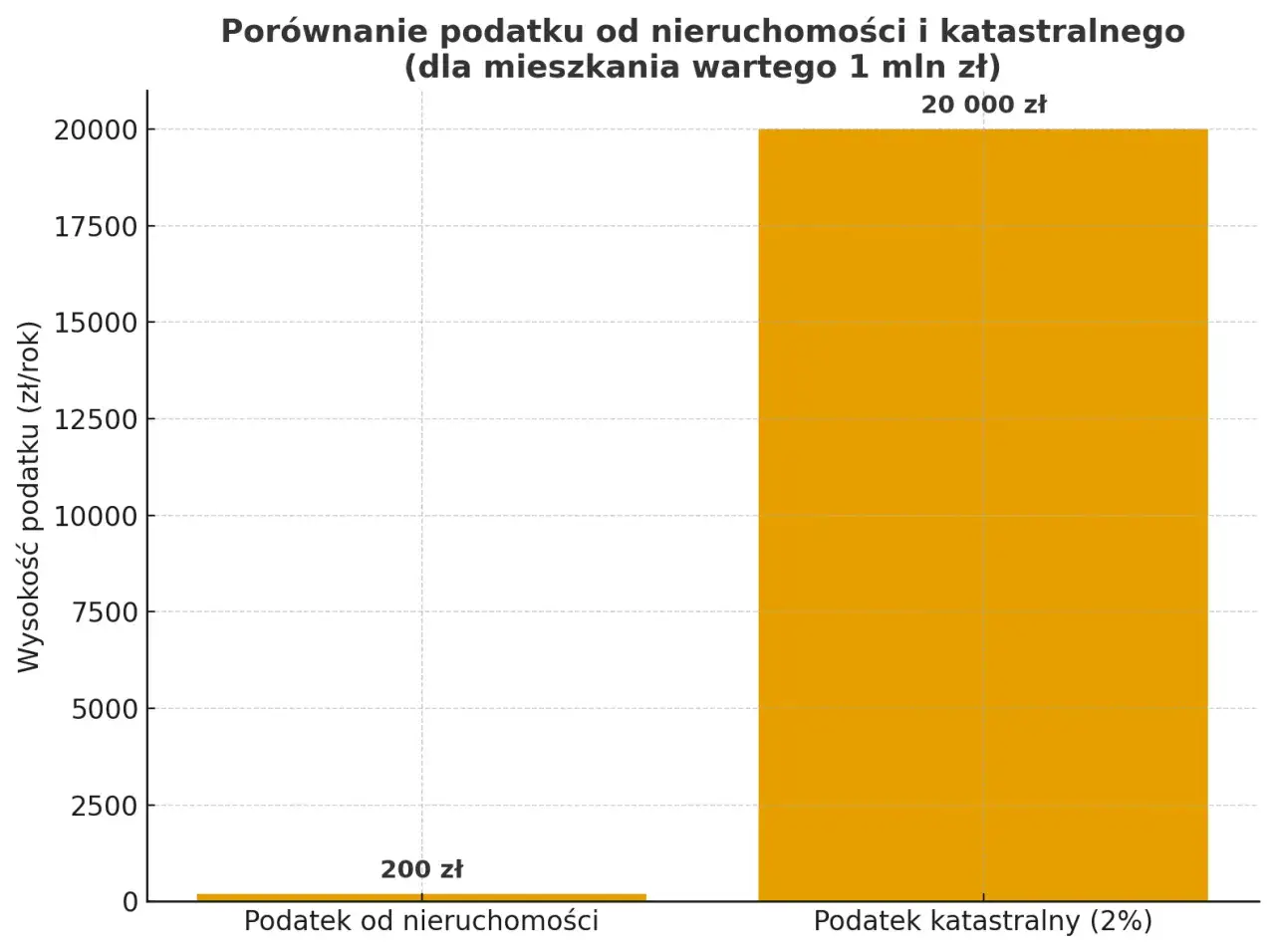

Najprostszy wzór wygląda tak: wartość nieruchomości × stawka podatku. Jeśli mieszkanie jest warte 600 000 zł, a stawka wynosi 0,5 proc., roczny podatek to 3 000 zł. Przy stawce 1 proc. byłoby to już 6 000 zł. Skala robi się więc duża bardzo szybko, szczególnie w dużych miastach.

| Wartość nieruchomości | Stawka 0,3 proc. | Stawka 0,5 proc. | Stawka 1 proc. |

|---|---|---|---|

| 400 000 zł | 1 200 zł rocznie | 2 000 zł rocznie | 4 000 zł rocznie |

| 600 000 zł | 1 800 zł rocznie | 3 000 zł rocznie | 6 000 zł rocznie |

| 1 200 000 zł | 3 600 zł rocznie | 6 000 zł rocznie | 12 000 zł rocznie |

To są wyliczenia ilustracyjne, ale dobrze pokazują mechanikę. Wystarczy umiarkowanie wysoka stawka, żeby koszt przestał być symboliczny. Właśnie dlatego w takich systemach ogromne znaczenie mają progi wolne od podatku, ulgi dla jedynego mieszkania, zwolnienia dla seniorów czy rozróżnienie między lokalem własnym a inwestycyjnym. Bez tego obciążenie dla części gospodarstw domowych mogłoby być zbyt gwałtowne.

Dla porównania: przy obecnych polskich zasadach 60-metrowe mieszkanie przy maksymalnej stawce na 2026 r. oznacza do 75 zł rocznie, bo stawka dla budynków mieszkalnych wynosi maksymalnie 1,25 zł za 1 m². To zupełnie inna skala niż danina liczona od wartości lokalu. I właśnie ta różnica najdobitniej pokazuje, dlaczego temat budzi tyle emocji.

Ta matematyka prowadzi prosto do pytania, czym obecny system w Polsce różni się od modelu opartego na wycenie, bo tu leży sedno całej dyskusji.

Czym różni się od obecnego podatku od nieruchomości w Polsce

Dzisiejszy podatek od nieruchomości jest w Polsce prostszy administracyjnie, ale słabiej powiązany z wartością majątku. Gmina pobiera go na podstawie powierzchni gruntów i budynków, a nie na podstawie tego, ile lokal naprawdę jest wart. W praktyce oznacza to, że właściciel mieszkania w świetnej lokalizacji i właściciel podobnego metrażu na tańszym osiedlu mogą płacić zbliżoną kwotę, mimo że ich majątek ma inną wartość.| Cecha | Obecny system w Polsce | System oparty na wartości |

|---|---|---|

| Podstawa naliczenia | Powierzchnia gruntu i budynku | Wartość nieruchomości |

| Typ obciążenia | Stosunkowo stabilny i przewidywalny | Silnie zależny od lokalizacji i cen rynkowych |

| Przykład dla 60 m² | Do 75 zł rocznie przy maksymalnej stawce 2026 | Od kilkuset do kilku tysięcy złotych rocznie, zależnie od wartości i stawki |

| Ryzyko dla właściciela | Niskie zaskoczenie finansowe | Możliwe mocne skoki kosztów po aktualizacji wyceny |

| Administracja | Prostsza, oparta na deklarowanej powierzchni | Trudniejsza, wymaga stałej wyceny i aktualizacji danych |

Obecny model ma jeszcze jedną cechę, o której rzadko mówi się wprost: jest dużo łatwiejszy do przewidzenia dla właściciela, ale nie odzwierciedla realnego bogactwa związanego z nieruchomością. Z kolei system katastralny lepiej łapie różnice majątkowe, jednak wymaga sprawnego rejestru wartości i jasnych reguł odwoławczych. Bez nich rodzi się spór o to, czy wycena jest uczciwa, a nie o to, czy sam podatek ma sens.

To prowadzi do kolejnego pytania: kto straciłby na takim rozwiązaniu najwięcej, a kto mógłby nawet wcale go nie odczuć.

Kto odczułby go najmocniej i w jakich sytuacjach

Najmocniej uderzyłby on w osoby, które mają nieruchomości o wysokiej wartości, ale niekoniecznie wysokim miesięcznym dochodzie. To ważne rozróżnienie, bo sama wartość majątku nie zawsze oznacza płynność finansową. W praktyce największy ciężar spadłby na kilka grup:

- właścicieli drogich mieszkań w dużych miastach, nawet jeśli lokal jest jeden i służy do zamieszkania,

- osoby posiadające kilka lokali pod wynajem, zwłaszcza w atrakcyjnych dzielnicach,

- właścicieli domów i działek w miejscach, gdzie ceny gruntów rosną szybciej niż dochody,

- spadkobierców majątku nieruchomego, którzy odziedziczyli cenny lokal, ale nie mają dużej gotówki,

- inwestorów trzymających mieszkania „na przeczekanie”, bez realnego wykorzystania.

Najbardziej wrażliwy scenariusz widzę tam, gdzie wartość nieruchomości jest wysoka, a czynsz lub dochód z najmu nie daje dużego bufora. Jeśli roczny podatek zaczyna zjadać istotną część stopy zwrotu, właściciel ma trzy wyjścia: podnieść czynsz, sprzedać lokal albo zaakceptować niższą rentowność. W praktyce to właśnie decyzja o przerzuceniu kosztu na najemców będzie jednym z głównych sporów.

Nie wszyscy jednak zostaliby uderzeni tak samo. Jeśli system przewidywałby wysoki próg wolny od podatku, ochronę jedynego mieszkania albo preferencje dla osób starszych, część gospodarstw domowych byłaby zabezpieczona. I to właśnie te detale, a nie sam nagłówek ustawy, przesądzają, czy rozwiązanie jest uznawane za sprawiedliwe.

Skoro wiemy już, kogo to dotyka najbardziej, trzeba przejść do skutków dla całego rynku, bo tam skutki bywają szersze niż w jednym portfelu właściciela.

Jakie skutki mógłby mieć dla rynku mieszkań i najmu

Podatek liczony od wartości nieruchomości zmienia zachowania właścicieli. W mojej ocenie najbardziej prawdopodobny efekt jest taki, że część osób zaczęłaby szybciej podejmować decyzje o sprzedaży lokali o niskiej rentowności, a część inwestorów ostrożniej liczyłaby opłacalność zakupu kolejnego mieszkania. To nie jest efekt spektakularny z dnia na dzień, ale z czasem może wyraźnie wpłynąć na strukturę rynku.

Możliwe skutki są dość czytelne:

- mniejsza opłacalność „parkowania kapitału” w pustych lokalach,

- większa presja na właścicieli wielu mieszkań w topowych lokalizacjach,

- silniejsza skłonność do przerzucania kosztu na najem, jeśli rynek na to pozwala,

- większa rotacja nieruchomości w portfelach inwestorów,

- potencjalnie większa podaż mieszkań na sprzedaż, jeśli część właścicieli uzna koszt za zbyt wysoki.

Tu jednak trzeba uczciwie dodać ograniczenie: nie każdy koszt da się wprost przerzucić na najemców. Jeśli rynek najmu jest nasycony, właściciel może nie mieć przestrzeni do podniesienia czynszu. Z kolei w lokalizacjach z niedoborem mieszkań ciężar podatku łatwiej „przykleja się” do ceny najmu. To oznacza, że wpływ zależy od miasta, standardu lokalu, poziomu pustostanów i siły popytu.

Jest jeszcze jeden niuans, który często umyka w debacie: jeśli wyceny są aktualizowane z opóźnieniem, rynek zaczyna żyć obok podatku, a nie pod jego wpływem. Dlatego sam procent nie wystarczy. Liczy się też częstotliwość aktualizacji, jakość danych i możliwość odwołania od wyceny. To właśnie te elementy decydują, czy system stabilizuje rynek, czy tworzy nowe zniekształcenia.

Po tej stronie widać już, że właściciel nie powinien czekać wyłącznie na ustawę. Lepiej sprawdzić własne dane i policzyć kilka wariantów zawczasu.

Na co zwrócić uwagę jako właściciel w Polsce teraz

Na dziś nie ma podstaw, żeby zakładać, że taki podatek zaraz wejdzie w życie w powszechnej formie. Oficjalnie prace rządowe nad powszechnym opodatkowaniem nieruchomości według wartości nie są prowadzone, ale sama dyskusja wraca regularnie i moim zdaniem warto być na nią przygotowanym. Najrozsądniej podejść do tematu technicznie, bez emocji.

Sprawdziłabym przede wszystkim cztery rzeczy:

- czy powierzchnia i sposób klasyfikacji Twojej nieruchomości są poprawnie zapisane w dokumentach,

- czy znasz realną wartość rynkową swojego lokalu, a nie tylko cenę sprzed lat,

- jak wygląda udział kosztów stałych w przychodzie z najmu, jeśli nieruchomość jest inwestycją,

- czy masz płynność finansową na wypadek daniny liczonej od wartości, a nie od metrażu.

To ostatnie jest szczególnie ważne u osób, które mają cenne, ale słabo dochodowe aktywa. Mieszkanie warte 1 mln zł może wyglądać dobrze w bilansie, ale już kilka tysięcy złotych rocznego podatku potrafi zmienić sens utrzymywania takiego lokalu. W praktyce najpierw liczę nie „czy mnie stać na mieszkanie”, tylko „czy mnie stać na jego utrzymanie przy mniej korzystnych zasadach podatkowych”.

Jeżeli ktoś ma portfel kilku mieszkań, warto zrobić prosty test: policzyć obciążenie przy stawkach 0,3 proc., 0,5 proc. i 1 proc. oraz sprawdzić, przy którym poziomie inwestycja zaczyna tracić sens. Taki symulacyjny rachunek daje więcej niż publiczna dyskusja o samym haśle. I właśnie do tego, a nie do straszenia właścicieli, najlepiej sprowadzić całą rozmowę o przyszłych zmianach.

To właśnie te trzy elementy zdecydują o realnym ciężarze podatku

Jeśli taki mechanizm kiedykolwiek miałby wrócić do prac legislacyjnych, nie patrzyłabym przede wszystkim na samą stawkę. O wyniku zdecydują trzy rzeczy: próg wolny od podatku, liczba nieruchomości objętych daniną oraz to, jak często aktualizowana będzie wycena. Bez tych parametrów trudno ocenić, czy rozwiązanie będzie umiarkowane, czy bardzo obciążające.

Druga sprawa to zakres ochrony dla zwykłych właścicieli. Jedno mieszkanie, rodzinny dom, lokal odziedziczony po rodzicach czy mała nieruchomość na emeryturę nie powinny być wrzucane do jednego worka z portfelem inwestycyjnym. Im lepiej ustawione wyjątki i ulgi, tym mniejsze ryzyko, że reforma uderzy w osoby, które mają majątek, ale nie mają nadwyżek gotówki.

Na koniec zostaje rzecz najbardziej praktyczna: przy takim podatku liczy się nie emocja, tylko liczba. Gdy w debacie wróci temat opodatkowania według wartości, warto od razu pytać o stawkę, próg, wyceny i odwołania, a nie tylko o polityczne hasła. To jedyny sposób, żeby ocenić realny koszt dla właściciela i nie zgadywać, co ustawodawca miał na myśli.