Najważniejsze liczby i wyjątki, które trzeba znać przed zakupem

- Przy typowym zakupie mieszkania, domu lub działki na rynku wtórnym stawka wynosi 2% wartości rynkowej.

- Przy ustanowieniu hipoteki dochodzi zwykle dodatkowe 19 zł.

- Zakup pierwszego mieszkania na rynku wtórnym może być zwolniony z PCC, jeśli spełniasz warunki ustawowe.

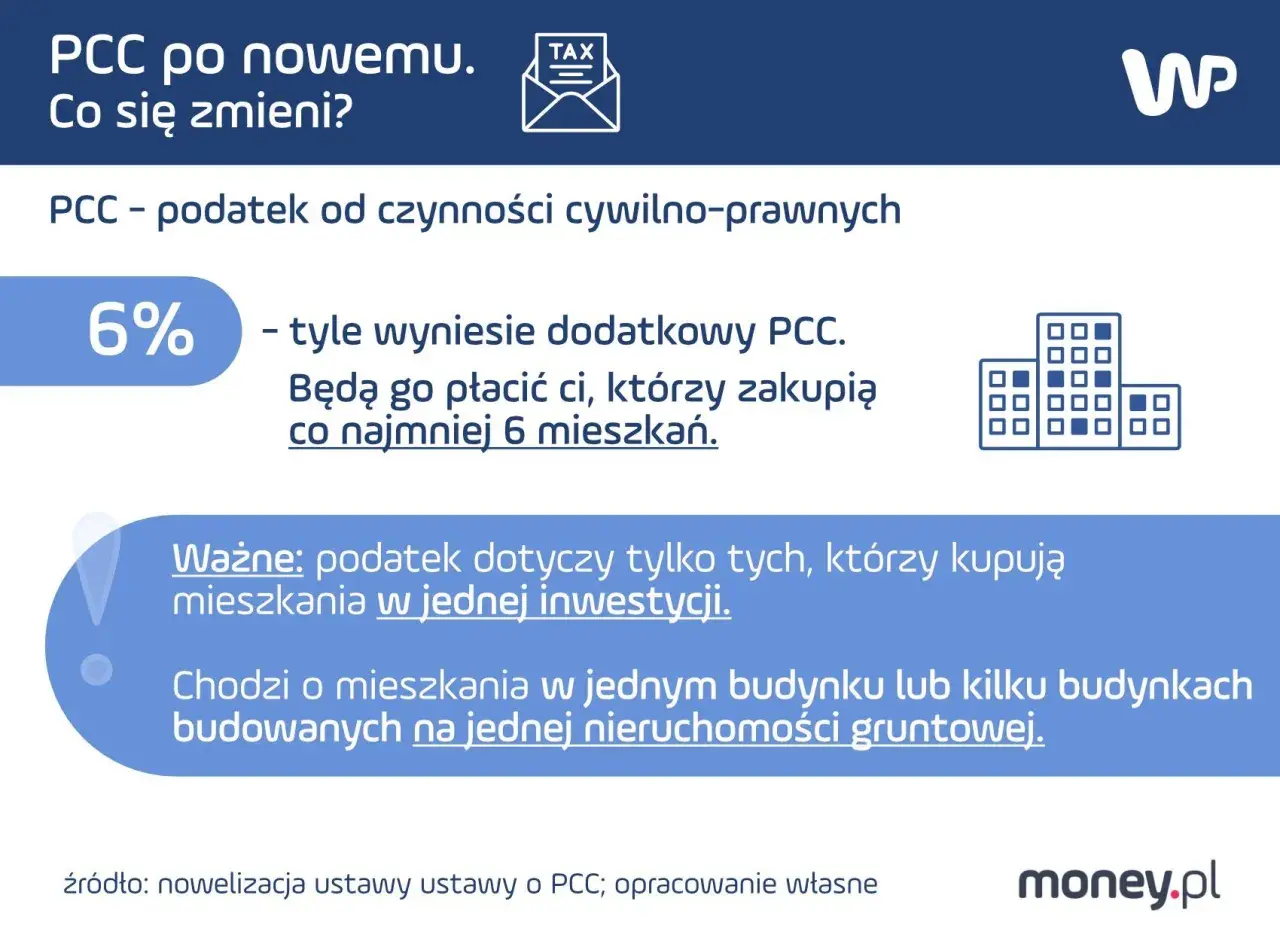

- Przy zakupie szóstego i kolejnego lokalu mieszkalnego w jednym budynku lub na jednej nieruchomości gruntowej stawka rośnie do 6%.

- Jeśli sprzedaż jest w formie aktu notarialnego, podatek pobiera notariusz i rozliczenie dzieje się od razu przy podpisaniu umowy.

Kiedy PCC pojawia się przy nieruchomości

PCC w nieruchomościach dotyczy przede wszystkim sprzedaży, ale nie tylko. W praktyce spotykam go też przy zamianie, dziale spadku, zniesieniu współwłasności ze spłatą, dożywociu oraz przy ustanawianiu hipoteki. To oznacza, że nie wystarczy zapytać, ile kosztuje sam lokal albo dom - trzeba jeszcze sprawdzić, jaka czynność prawna stoi za transakcją.

Najważniejsza zasada jest prosta: jeśli kupujesz nieruchomość w formie aktu notarialnego, temat podatku zwykle zamyka się w kancelarii notarialnej. Przy sprzedaży mieszkania, domu czy działki notariusz pobiera należność jako płatnik, więc kupujący nie musi później samodzielnie biegać z deklaracją po urzędach. To praktyczne, bo przy zakupie i tak masz już do ogarnięcia kredyt, wpis do księgi wieczystej, wypisy aktu i inne koszty startowe.Warto też odróżnić sam zakup od dodatkowych zabezpieczeń. Jeśli przy transakcji pojawia się kredyt hipoteczny, obok podatku od zakupu może dojść jeszcze opłata związana z ustanowieniem hipoteki. To drobna kwota w porównaniu z całym budżetem, ale właśnie takie pozycje lubią umknąć na etapie planowania. Skoro wiemy już, kiedy PCC w ogóle wchodzi do gry, czas przejść do stawek i podstawy obliczenia.

Ile wynosi PCC przy mieszkaniu, domu i działce

Na rynku wtórnym standard jest bardzo czytelny: 2% od wartości rynkowej. Jak podaje podatki.gov.pl, podstawą nie musi być dokładnie cena z umowy, tylko wartość rynkowa ustalona według realiów rynku. To ważne, bo przy zaniżonej kwocie nie da się po prostu „oszczędzić” na podatku - urząd może poprosić o wyjaśnienie i skorygowanie podstawy.

W praktyce warto zapamiętać też kilka innych stawek, które pojawiają się przy nieruchomościach albo obok nich:

| Sytuacja | Stawka lub kwota | Co to znaczy w praktyce |

|---|---|---|

| Sprzedaż mieszkania, domu, działki lub innej nieruchomości na rynku wtórnym | 2% | Najczęstszy przypadek przy zakupie od osoby prywatnej. |

| Ustanowienie hipoteki | 19 zł | Zwykle dochodzi przy kredycie hipotecznym. |

| Zakup szóstego i kolejnego lokalu mieszkalnego w jednym budynku lub na jednej nieruchomości gruntowej | 6% | Dotyczy zakupów pakietowych i inwestycyjnych. |

| Transakcja objęta VAT, na przykład na rynku pierwotnym | 0% PCC | PCC nie występuje, bo czynność jest opodatkowana VAT. |

To właśnie ten zestaw stawek decyduje, czy zakup wygląda „normalnie”, czy robi się wyraźnie droższy. Ale sama stawka to jeszcze nie wszystko, bo w nieruchomościach są wyjątki, które potrafią zmienić wynik z 2% na 0% albo z 2% na 6%.

Kiedy można nie płacić podatku albo zapłacić mniej

Najczęstszy wyjątek dotyczy rynku pierwotnego. Jeśli kupujesz lokal od dewelopera i transakcja jest objęta VAT, PCC co do zasady nie występuje. To nie oznacza, że zakup jest „bez kosztów”, ale ten konkretny podatek nie powiększa rachunku.

Drugi ważny wyjątek to pierwsze mieszkanie na rynku wtórnym. Według Ministerstwa Rozwoju i Technologii zwolnienie obejmuje osoby fizyczne, które nie posiadały wcześniej na własność lokalu mieszkalnego, domu jednorodzinnego ani spółdzielczego prawa do lokalu lub domu, z bardzo wąskim wyjątkiem udziału odziedziczonego. W praktyce oznacza to, że ulga nie działa „na deklarację”, tylko po spełnieniu konkretnych warunków.

Trzeci wyjątek jest mniej oczywisty, ale dla inwestorów bardzo ważny: przy zakupie szóstego i kolejnego lokalu mieszkalnego w jednym budynku albo na jednej nieruchomości gruntowej stawka rośnie do 6%. Ustawodawca celowo podniósł koszt takich zakupów, żeby ograniczyć hurtowe skupowanie mieszkań. Dla zwykłego kupującego to zwykle temat poboczny, ale dla osób budujących portfel nieruchomości już nie.

- Zwolnienie na pierwsze mieszkanie dotyczy rynku wtórnego, nie każdego zakupu nieruchomości.

- Liczy się status kupującego i jego wcześniejsza historia własności, a nie tylko sam zamiar zamieszkania.

- Przy VAT-owym zakupie na rynku pierwotnym PCC nie dochodzi do ceny, ale inne opłaty nadal zostają.

Gdy te wyjątki są już jasne, łatwiej policzyć realny koszt i nie pomylić go z samą ceną ofertową. Właśnie dlatego przechodzę teraz do prostych przykładów liczbowych.

Jak policzyć koszt bez zgadywania

Najprostszy wzór jest zawsze taki sam: wartość rynkowa × 2%. Jeśli nieruchomość kosztuje 500 000 zł i nie działa żadne zwolnienie, PCC wyniesie 10 000 zł. Przy większych kwotach różnica zaczyna być bardzo odczuwalna, dlatego ja zawsze sprawdzam ten element jeszcze przed decyzją o rezerwacji lub podpisaniu umowy przedwstępnej.

| Wartość nieruchomości | PCC przy 2% | Co to oznacza |

|---|---|---|

| 350 000 zł | 7 000 zł | To już konkretny koszt, który trzeba mieć poza wkładem własnym. |

| 500 000 zł | 10 000 zł | Typowy poziom dla wielu mieszkań w większych miastach. |

| 750 000 zł | 15 000 zł | Przy domu lub większym lokalu podatek mocno wpływa na płynność budżetu. |

| 1 000 000 zł | 20 000 zł | Tu różnica między rynkiem pierwotnym a wtórnym robi się bardzo wyraźna. |

Do tego trzeba doliczyć jeszcze inne pozycje: przy kredycie hipotecznym 19 zł za hipotekę, a do tego koszty notarialne i sądowe związane z wpisami do księgi wieczystej. Z mojego doświadczenia właśnie te „drobne” elementy najczęściej rozjeżdżają budżet, bo kupujący skupia się na cenie mieszkania i wkładzie własnym, a resztę traktuje jak dodatki. To dobry moment, żeby zobaczyć, jak formalnie wygląda samo rozliczenie.

Jak wygląda rozliczenie przy akcie notarialnym

Jak podaje podatki.gov.pl, gdy sprzedaż jest zawierana w formie aktu notarialnego, podatek pobiera notariusz. W praktyce oznacza to, że przy zakupie mieszkania, domu albo działki na rynku wtórnym nie składasz zwykle samodzielnie PCC-3 dla samej transakcji zakupu - należność rozlicza kancelaria.

- Notariusz ustala, czy transakcja podlega PCC, VAT czy zwolnieniu.

- Sprawdza podstawę opodatkowania i nalicza właściwą stawkę.

- Pobiera od kupującego podatek razem z innymi kwotami związanymi z aktem.

- Przekazuje należność do urzędu skarbowego.

- Wydaje wypisy aktu i dokumenty potrzebne do dalszych wpisów.

Warto odróżnić to od sytuacji, w których nie ma aktu notarialnego. Przy innych czynnościach objętych PCC termin na złożenie deklaracji wynosi 14 dni od dnia powstania obowiązku podatkowego. W nieruchomościach najczęściej jednak ten obowiązek przejmuje notariusz, więc kupujący nie musi sam pilnować osobnej deklaracji dla samego zakupu. I właśnie tu pojawia się najwięcej błędnych założeń, które warto sobie od razu wybić z głowy.

Na co uważać, żeby nie przepłacić

Najczęstszy błąd to mylenie ceny z umowy z wartością rynkową. Jeśli kwota w akcie wyraźnie odbiega od rynku, urząd może to zakwestionować. To nie jest akademicki niuans, tylko realne ryzyko dopłaty i odsetek.

- Nie zakładaj zwolnienia przy pierwszym mieszkaniu, jeśli wcześniej posiadałeś już lokal albo udział, który wyklucza ulgę.

- Nie zapominaj o 19 zł przy ustanowieniu hipoteki, bo to drobiazg, który łatwo umyka w ogólnym budżecie.

- Nie zakładaj, że rynek pierwotny zawsze oznacza niższy łączny koszt, bo PCC znika, ale inne opłaty nadal zostają.

- Nie lekceważ 6% przy hurtowym zakupie lokali, jeśli planujesz większą transakcję inwestycyjną.

- Nie wpisuj zbyt niskiej wartości tylko po to, żeby obniżyć podatek, bo oszczędność może być pozorna.

Właśnie dlatego przed podpisaniem aktu zawsze sprawdzam nie tylko samą stawkę, ale też status transakcji, rodzaj własności i to, czy w grę wchodzi kredyt. To prowadzi do ostatniej rzeczy, którą warto mieć pod ręką jeszcze przed wizytą u notariusza.

Co sprawdzam przed podpisaniem aktu

Jeśli mam zostawić jedną praktyczną zasadę, to tę: przed podpisaniem aktu sprawdzam trzy rzeczy - czy transakcja jest VAT-owa czy PCC-owa, czy mam prawo do zwolnienia przy pierwszym mieszkaniu oraz czy w kosztach widnieje nie tylko sam podatek, ale też hipoteka i pozostałe opłaty notarialne. To zwykle wystarcza, żeby jeszcze przed spotkaniem w kancelarii wiedzieć, ile naprawdę kosztuje zakup i skąd bierze się każda pozycja na rachunku.

Przy nieruchomościach PCC nie jest zwykle największą pozycją w budżecie, ale potrafi być najbardziej mylący. Kiedy znasz stawkę, wyjątki i sposób rozliczenia, decyzja o zakupie staje się po prostu bardziej przewidywalna, a to przy mieszkaniu lub domu ma większe znaczenie niż sama teoria podatkowa.