Roczny koszt posiadania domu lub mieszkania zależy nie tylko od czynszu i mediów, ale też od lokalnej daniny, która potrafi zaskoczyć przy zakupie, sprzedaży albo zmianie sposobu użytkowania lokalu. W praktyce to właśnie podatek od nieruchomości najczęściej budzi pytania o to, kto płaci, jak liczyć metry, ile wynoszą stawki w 2026 roku i kiedy trzeba złożyć odpowiedni formularz. Poniżej rozkładam temat na proste zasady, liczby i typowe pułapki.

Najważniejsze informacje w skrócie

- W 2026 r. limity wynoszą m.in. 1,25 zł/m² dla budynków mieszkalnych, 35,53 zł/m² dla budynków firmowych i 0,77 zł/m² dla gruntów pozostałych.

- Budowle są opodatkowane 2% wartości, a nie metrażem.

- Osoby fizyczne składają IN-1 i płacą zwykle w 4 ratach, a firmy składają DN-1 do 31 stycznia i płacą miesięcznie.

- Obowiązek co do zasady startuje od następnego miesiąca po nabyciu, a po zakończeniu budowy nowego obiektu od 1 stycznia następnego roku.

- Gmina może przyjąć stawki niższe niż limit ustawowy i wprowadzić lokalne zwolnienia.

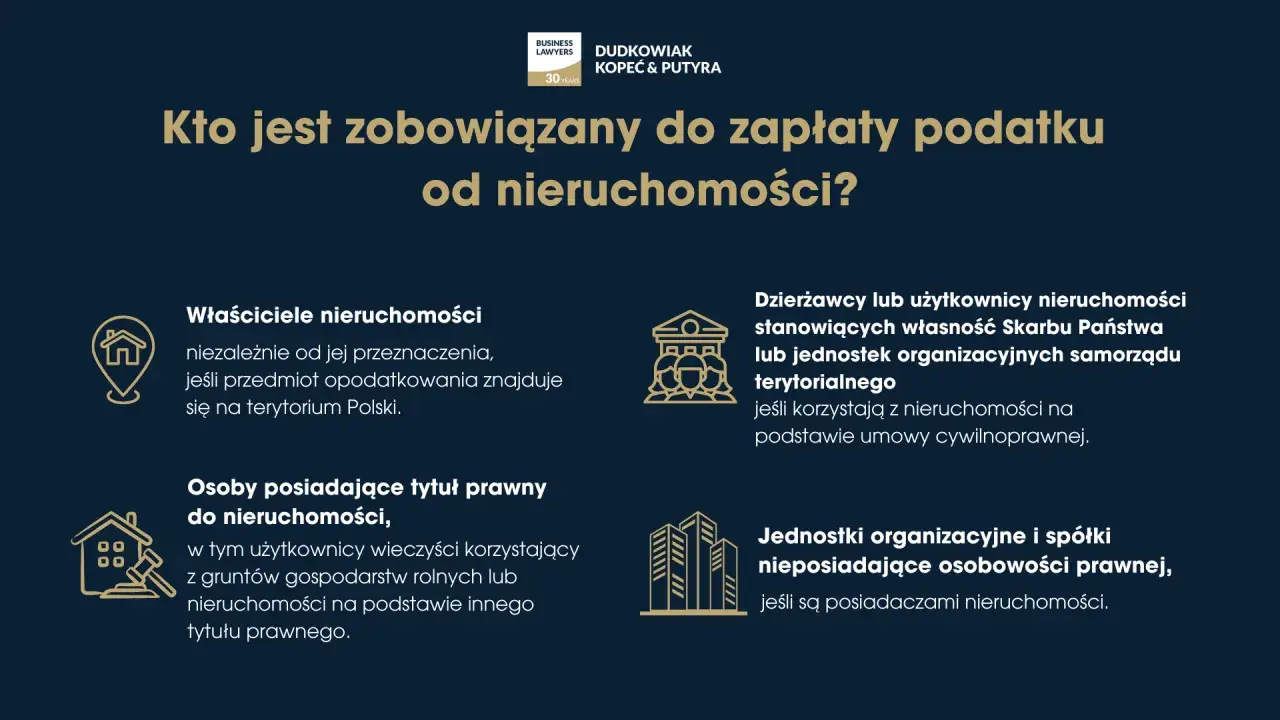

Kogo obejmuje lokalna danina i co jest opodatkowane

W praktyce zawsze zaczynam od pytania, czy dana nieruchomość w ogóle podlega temu obciążeniu i w jakiej kategorii ją zakwalifikować. Obowiązek może dotyczyć nie tylko właściciela, ale też posiadacza samoistnego, użytkownika wieczystego oraz w określonych sytuacjach posiadacza zależnego, zwłaszcza gdy chodzi o mienie publiczne. Jeśli nieruchomość ma kilku współwłaścicieli, odpowiedzialność zwykle jest solidarna, więc urząd może oczekiwać całości należności od wszystkich razem.

- opodatkowaniu podlegają grunty, budynki lub ich części oraz budowle związane z działalnością gospodarczą

- użytki rolne i lasy są co do zasady wyłączone, chyba że są zajęte na działalność

- sam fakt pracy z domu nie oznacza automatycznie, że cały budynek wchodzi do wyższej stawki

- przy lokalu wyodrębnionym podatkowo liczy się też udział w gruncie i częściach wspólnych

Gdy znamy już zakres podatku, dopiero wtedy ma sens policzenie podstawy. Tu najwięcej osób myli powierzchnię użytkową z całkowitą, a w budowlach z kolei patrzy się na wartość, nie na metry.

Jak liczy się podstawę opodatkowania i roczny koszt

Ja liczę to w trzech krokach: ustalam rodzaj przedmiotu, sprawdzam podstawę, a dopiero potem przykładam stawkę. Dla gruntów podstawą jest powierzchnia, dla budynków lub ich części powierzchnia użytkowa, a dla budowli wartość. W praktyce oznacza to, że 80-metrowy lokal usługowy i 80-metrowe mieszkanie mogą wyglądać podobnie na papierze, ale podatkowo często prowadzą do zupełnie innej kwoty.

- grunt - liczony w m², a przy gruntach pod wodami w hektarach

- budynek - liczony po wewnętrznej długości ścian na wszystkich kondygnacjach

- pomieszczenia o wysokości 1,40-2,20 m - liczone w 50%

- pomieszczenia niższe niż 1,40 m - nie wchodzą do powierzchni użytkowej

- budowla - liczona od wartości, zwykle jako procent majątku

Przykład jest prosty. Dom o powierzchni 100 m² na działce 300 m² przy stawkach maksymalnych daje 100 × 1,25 zł + 300 × 0,77 zł, czyli 356 zł rocznie. Lokal usługowy o powierzchni 60 m² to już 60 × 35,53 zł, czyli 2 131,80 zł rocznie. Przy budowli o wartości 500 000 zł stawka 2% oznacza 10 000 zł rocznie. Właśnie dlatego przy nieruchomościach firmowych nie wystarczy znać metrażu - trzeba jeszcze znać klasę podatkową.

Gdy te zasady są jasne, dopiero sens mają konkretne stawki obowiązujące w 2026 roku.

Jakie są maksymalne stawki w 2026 roku

W 2026 roku patrzę przede wszystkim na limity, bo to one wyznaczają górny pułap i pozwalają szybko porównać gminy. Na poziomie ogólnopolskim obowiązują górne granice stawek, a konkretna gmina może przyjąć niższe wartości. To ważne, bo dwa podobne mieszkania w różnych miejscach Polski mogą generować inny rachunek roczny, nawet jeśli metraż jest identyczny.

| Rodzaj nieruchomości | Maksymalna stawka w 2026 r. | Co to oznacza w praktyce |

|---|---|---|

| Grunty związane z działalnością gospodarczą | 1,45 zł/m² | Dotyczy działek używanych firmowo, także przy zabudowie pomocniczej |

| Grunty pozostałe | 0,77 zł/m² | Zwykle działki przy domu, jeśli nie są zajęte na działalność |

| Grunty pod wodami powierzchniowymi stojącymi i płynącymi jezior oraz zbiorników sztucznych | 7,15 zł/ha | Specjalna kategoria, liczona w hektarach |

| Grunty niezabudowane na obszarze rewitalizacji | 4,72 zł/m² | Wyższa stawka, ale tylko w wąsko określonym przypadku |

| Budynki mieszkalne | 1,25 zł/m² | Dotyczy domów i lokali mieszkalnych |

| Budynki związane z działalnością gospodarczą oraz części mieszkań zajęte na działalność | 35,53 zł/m² | Dotyczy lokali firmowych i wydzielonych części używanych biznesowo |

| Budynki związane z obrotem kwalifikowanym materiałem siewnym | 16,64 zł/m² | Rzadziej spotykana, ale ważna w rolniczym łańcuchu dostaw |

| Budynki związane z udzielaniem świadczeń zdrowotnych | 7,27 zł/m² | Niższa stawka dla nieruchomości medycznych |

| Budynki pozostałe | 12,00 zł/m² | Przydatne np. dla części obiektów gospodarczych i pomocniczych |

| Budowle | 2% wartości | Stawka liczona od wartości środka trwałego, nie od metrażu |

W praktyce najważniejsza różnica między domem a lokalem firmowym nie polega na samym metrażu, tylko na tym, do jakiej kategorii urząd przypisze nieruchomość. Jeśli część mieszkania faktycznie służy działalności, ta część może zostać opodatkowana wyżej. To właśnie tutaj najłatwiej przepłacić, jeśli ktoś zakłada, że „mieszkanie zawsze kosztuje tyle samo”.

Skoro stawki są już jasne, trzeba jeszcze wiedzieć, kiedy i w jaki sposób zgłasza się nieruchomość do gminy.

Kiedy powstaje obowiązek i jak wyglądają terminy

W praktyce pilnuję przede wszystkim dat. Obowiązek zwykle zaczyna się od pierwszego dnia miesiąca po nabyciu nieruchomości, a wygasa z końcem miesiąca, w którym przestałeś być właścicielem albo posiadaczem. Przy nowo wybudowanym budynku albo budowli start jest przesunięty na 1 stycznia następnego roku po zakończeniu budowy lub rozpoczęciu użytkowania przed ostatecznym wykończeniem.

| Kto | Co składa | Termin | Jak płaci |

|---|---|---|---|

| Osoba fizyczna | IN-1 | 14 dni od nabycia, sprzedaży, wygaśnięcia obowiązku albo zmiany sposobu używania | Decyzja z gminy, zwykle 4 raty: do 15 marca, 15 maja, 15 września i 15 listopada |

| Osoba prawna, spółka bez osobowości prawnej i podobne podmioty | DN-1 | Do 31 stycznia, a jeśli obowiązek powstał później - w 14 dni | Bez wezwania, co miesiąc do 15. dnia miesiąca, a za styczeń do 31 stycznia |

Jeśli roczna kwota nie przekracza 100 zł, płatność następuje jednorazowo w terminie pierwszej raty. To mały wyjątek, ale potrafi uprościć rozliczenie przy niewielkich działkach i pojedynczych lokalach.

Po terminach przychodzi czas na wyjątki, a to właśnie one potrafią najbardziej zmienić roczny rachunek.

Jakie zwolnienia i wyjątki zmieniają rachunek

W wielu sprawach nie chodzi o znalezienie większej stawki, tylko o sprawdzenie, czy nieruchomość w ogóle mieści się w ustawowym zwolnieniu. Z mojego doświadczenia właśnie te drobne wyjątki najczęściej obniżają koszt bardziej niż pojedyncze negocjacje z urzędem. Warto też pamiętać, że część ulg wynika wprost z ustawy, a część może dołożyć sama gmina.

- użytki rolne i lasy, o ile nie są zajęte na działalność gospodarczą

- nieużytki, użytki ekologiczne oraz grunty zadrzewione i zakrzewione

- grunty i budynki wpisane do rejestru zabytków, jeśli są utrzymywane i konserwowane zgodnie z przepisami

- elementy rodzinnych ogrodów działkowych, w tym altany do 35 m² i budynki infrastruktury ogrodowej

- wybrane zwolnienia lokalne uchwalane przez gminę

Jeśli nieruchomość jest związana z działalnością gospodarczą, część preferencji znika albo działa dużo wężej. Dlatego przed decyzją o wynajmie, adaptacji pod biuro czy uruchomieniu usług w domu sprawdzam nie tylko akt własności, ale też faktyczny sposób używania budynku. Sama nazwa lokalu na papierze bywa mniej ważna niż to, co naprawdę dzieje się w środku.

To prowadzi do najczęstszych błędów, które widzę przy sprzedaży, współwłasności i zmianie funkcji nieruchomości.

Na co uważać przy współwłasności, sprzedaży i zmianie sposobu używania

Najwięcej pomyłek nie wynika z samej stawki, tylko z momentu, w którym ktoś zapomina o aktualizacji danych. Przy sprzedaży obowiązek kończy się z końcem miesiąca, a przy zakupie zaczyna od pierwszego dnia następnego miesiąca. Jeśli w trakcie roku zmienia się sposób wykorzystania lokalu, podatek może wzrosnąć lub spaść od kolejnego miesiąca, więc zwłoka w zgłoszeniu kosztuje realne pieniądze.

- mylenie powierzchni użytkowej z powierzchnią całkowitą

- nieuwzględnianie piwnicy, garażu podziemnego lub poddasza użytkowego

- zapominanie o solidarnej odpowiedzialności współwłaścicieli

- przyjmowanie, że sam fakt pracy z domu musi oznaczać stawkę firmową

- brak korekty po zakończeniu budowy, remoncie zmieniającym funkcję albo wydzieleniu lokalu

Współwłasność wymaga jeszcze większej uwagi. Przy nieruchomościach wspólnych urząd patrzy na udział w prawie własności, a przy niektórych garażach wielostanowiskowych obowiązek rozlicza się według udziałów, a nie „na sztuki”. To szczegół, ale właśnie takie szczegóły potrafią wywrócić cały plan kosztów.

Jeśli chcesz uniknąć zaskoczenia po akcie notarialnym, najlepiej zrobić krótki audyt jeszcze przed podpisaniem dokumentów.

Co sprawdzić przed zakupem, żeby koszt nie zaskoczył po akcie

Przed zakupem albo zmianą przeznaczenia lokalu sprawdzam zawsze cztery rzeczy: kategorię gruntu, powierzchnię użytkową, lokalną uchwałę i moment powstania obowiązku. To wystarcza, żeby z dużą dokładnością oszacować roczny koszt jeszcze przed wizytą u notariusza.

- kategorię nieruchomości - grunt, budynek, część budynku czy budowla

- stawkę w gminie - bo limit ustawowy nie musi oznaczać stawki faktycznej

- datę nabycia lub zakończenia budowy - od niej zależy miesiąc wejścia obowiązku

- udział w gruncie i częściach wspólnych - szczególnie przy lokalach w budynkach wielorodzinnych

- ewentualne zwolnienie - ustawowe albo lokalne, które trzeba potwierdzić w urzędzie

Praktyczny wniosek jest prosty: ten koszt trzeba liczyć razem z ceną zakupu, czynszem i wydatkami eksploatacyjnymi, a nie po fakcie. Jeśli wcześniej sprawdzisz klasyfikację nieruchomości i właściwe stawki, roczny rachunek przestaje być zaskoczeniem, a staje się normalną pozycją w budżecie właściciela.