Oszczędzanie na mieszkanie albo dom jest łatwiejsze, gdy ma się jasne reguły, a nie tylko dobrą wolę. Konto mieszkaniowe łączy regularne wpłaty, premię od państwa i zwolnienie z podatku od odsetek, więc w 2026 roku nadal bywa jednym z ciekawszych sposobów budowania wkładu własnego. Poniżej pokazuję, komu służy, jak działa w praktyce i kiedy rzeczywiście pomaga przy kredycie hipotecznym.

Najważniejsze zasady, zanim zaczniesz odkładać

- To rozwiązanie jest zaprojektowane pod zakup pierwszego mieszkania, domu lub inny cel mieszkaniowy przewidziany w przepisach.

- Oszczędzanie trwa od 3 do 10 lat, więc ten produkt nie jest na krótkie, awaryjne odkładanie pieniędzy.

- Wpłaty mieszczą się w widełkach 300-2000 zł miesięcznie, z jednym miesiącem przerwy w roku bez konsekwencji.

- Premia roczna zależy od inflacji albo zmiany ceny 1 m², w zależności od tego, co jest korzystniejsze.

- Odsetki są zwolnione z podatku Belki, ale warunki wypłaty środków trzeba spełnić bardzo dokładnie.

- Osoba oszczędzająca musi pilnować celu mieszkaniowego, bo po zakończeniu oszczędzania środki trzeba wykorzystać w odpowiednim terminie.

Jak działa ten rachunek oszczędnościowy w praktyce

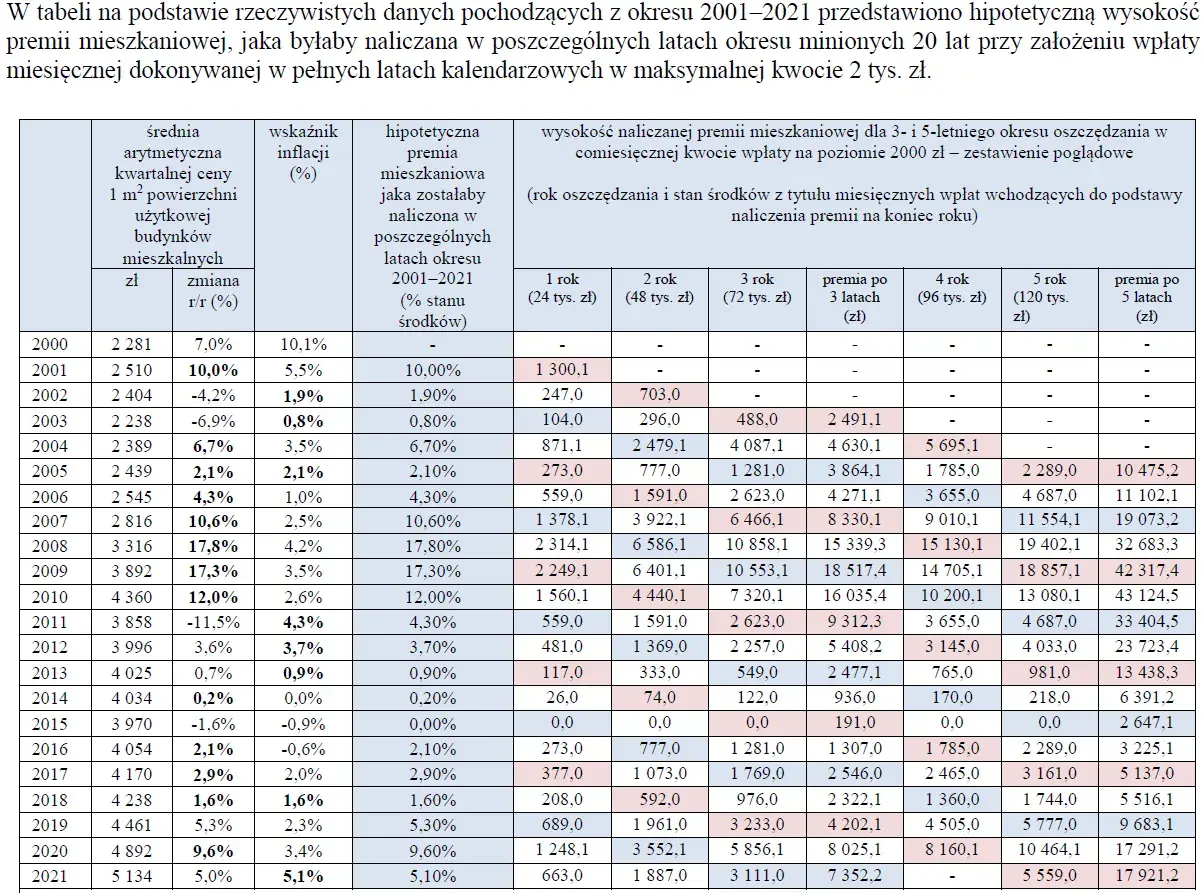

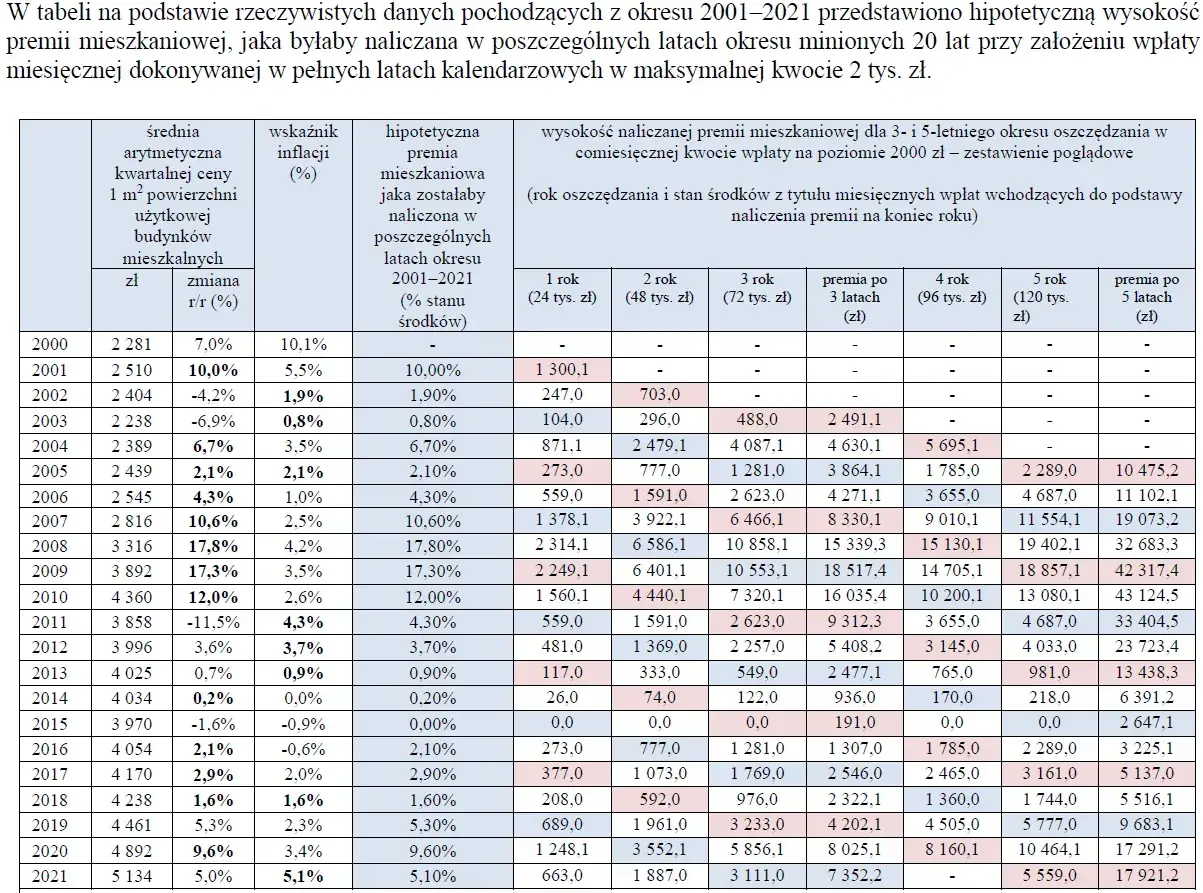

Jak podaje BGK, oszczędzanie trwa od 3 do 10 lat, a miesięczne wpłaty mieszczą się między 300 a 2000 zł. W praktyce oznacza to prosty rytm: wpłacasz regularnie, bank nalicza odsetki zgodnie ze swoją ofertą, a do tego dochodzi premia mieszkaniowa liczona raz w roku.

Najważniejsze jest to, że premia nie jest stała i nie działa jak zwykły bonus promocyjny. Ministerstwo Rozwoju i Technologii wskazuje, że w danym roku bierze się korzystniejszy z dwóch wskaźników: inflację albo zmianę ceny 1 m² powierzchni użytkowej budynku mieszkalnego. To rozsądne zabezpieczenie przed tym, że oszczędności rosną wolniej niż koszty zakupu mieszkania.

Ja traktuję ten mechanizm bardziej jak narzędzie dyscypliny niż jak spektakularną inwestycję. Jego siła nie polega na tym, że nagle pomnaża kapitał, tylko na tym, że wymusza regularność, premiuje wytrwałość i nie oddaje części zysku fiskusowi.

- Minimalna wpłata to 300 zł miesięcznie, więc wejście nie wymaga bardzo wysokiego budżetu.

- Maksymalna wpłata to 2000 zł miesięcznie, a nadwyżka ponad limit nie pracuje w ramach tego produktu.

- Jeden miesiąc przerwy rocznie nie psuje zasad oszczędzania, co jest przydatne przy sezonowych wydatkach.

- Premia nie trafia do ciebie od razu - prawo do niej pojawia się po spełnieniu warunków i co najmniej trzech naliczeniach.

Warto też pamiętać, że oprocentowanie zależy od banku, więc sama konstrukcja programu to jedno, a konkretna oferta instytucji finansowej to drugie. Jeśli chcesz, dalej trzeba sprawdzić, kto w ogóle może z tego skorzystać.

Kto może z niego skorzystać, a kto nie przejdzie warunków

Ten produkt nie jest dla każdego, i dobrze. Ma wspierać osoby, które rzeczywiście budują własne miejsce do życia, a nie po prostu szukają kolejnego rachunku oszczędnościowego. Na dziś można go założyć od 13. roku życia, a górnego limitu wieku nie ma, ale podstawowy filtr dotyczy sytuacji mieszkaniowej.

| Sytuacja | Czy kwalifikujesz się do programu | Na co zwrócić uwagę |

|---|---|---|

| Nie masz i nie miałeś mieszkania, domu ani spółdzielczego prawa do lokalu | Tak | To podstawowy, najczystszy przypadek korzystania z programu. |

| Mieszkasz w jednym lokalu z co najmniej dwojgiem własnych lub przysposobionych dzieci | Tak, z limitami powierzchni | Limit wynosi 50 m² przy 2 dzieciach, 75 m² przy 3, 90 m² przy 4 i bez limitu przy 5 lub większej liczbie dzieci. |

| Otrzymałeś prawo do lokalu w drodze dziedziczenia | Tak, w określonych sytuacjach | Znaczenie ma moment nabycia i udział w prawie własności. |

| Lokal został wyłączony z użytkowania po katastrofie budowlanej lub żywiole | Tak | To jeden z wyjątków przewidzianych dla osób, które realnie straciły możliwość korzystania z mieszkania. |

| Masz już aktywne podobne rozwiązanie albo korzystałeś z niego w nieprawidłowy sposób | Z reguły nie | Ten program nie służy do równoległego prowadzenia kilku takich rachunków przez jedną osobę. |

Najprościej mówiąc: to propozycja dla osób, które planują pierwszy zakup, ale ustawodawca zostawił kilka sensownych wyjątków dla rodzin i sytuacji losowych. Jeśli przechodzisz ten filtr, dopiero wtedy ma sens liczenie opłacalności.

Ile naprawdę można zyskać i co z podatkiem

Tu wygrywa nie efekt „szybkiego zarobku”, tylko połączenie trzech elementów: własnych wpłat, premii i zwolnienia z podatku od odsetek. Właśnie dlatego ten produkt tak dobrze sprawdza się jako zaplecze pod wkład własny, a nie jako zwykła skarbonka.

| Miesięczna wpłata | Rocznie | Co to oznacza w praktyce |

|---|---|---|

| 300 zł | 3600 zł | Minimum pozwalające utrzymać rachunek i nie rozjechać budżetu. |

| 1000 zł | 12 000 zł | Dobry środek dla osoby, która ma stały dochód i chce budować wkład szybciej. |

| 2000 zł | 24 000 zł | Górna granica, która ma sens przy mocniejszym budżecie i dłuższym horyzoncie zakupu. |

Ważny detal, o którym wiele osób zapomina: przy wypłacie premii bank pobiera 1% tej premii jako prowizję. To nie przekreśla atrakcyjności rozwiązania, ale trzeba to uwzględnić w kalkulacji, żeby nie tworzyć sobie zbyt optymistycznego obrazu zysku.

Druga rzecz to termin wykorzystania środków. Po zakończeniu oszczędzania masz 5 lat, by przeznaczyć je na kwalifikowany cel mieszkaniowy. Dla mnie to sygnał, że nie jest to rachunek na „kiedyś może się przyda”, tylko na konkretny plan zakupu, budowy albo innej przewidzianej przez przepisy inwestycji.

W praktyce to właśnie ten rachunek najbardziej opłaca się osobom, które potrafią utrzymać regularność przez kilka lat. Jeśli budżet jest niestabilny, lepiej od razu myśleć o większej elastyczności, nawet kosztem niższej premii.

Jak wypada na tle lokaty, konta oszczędnościowego i kredytu

Ten produkt ma sens tylko wtedy, gdy porównasz go z alternatywami. Ja nie patrzę na niego w izolacji, bo dopiero zestawienie z lokatą, zwykłym kontem oszczędnościowym i kredytem pokazuje prawdziwą różnicę.

| Rozwiązanie | Najmocniejsza strona | Największe ograniczenie | Dla kogo ma sens |

|---|---|---|---|

| Ten rachunek | Premia od państwa, brak podatku Belki, regularne budowanie wkładu | Sztywne limity wpłat i celowość środków | Dla osób, które realnie planują zakup mieszkania lub domu w średnim horyzoncie czasu |

| Lokata | Prosta konstrukcja i przewidywalność | Brak premii mieszkaniowej i zwykle niższa elastyczność | Dla osób, które chcą po prostu bezpiecznie trzymać oszczędności |

| Konto oszczędnościowe | Swobodny dostęp do pieniędzy | Zwykle słabszy efekt końcowy niż przy programie z premią | Dla tych, którzy cenią płynność bardziej niż premię |

| Kredyt hipoteczny | Pozwala kupić mieszkanie od razu | Oznacza wieloletni dług i koszty odsetek | Dla osób, które muszą sfinansować zakup teraz, a nie za kilka lat |

To dlatego przy planowaniu zakupu mieszkania patrzyłbym na ten produkt jako na etap pośredni, a nie jako finał finansowania. Jeśli chcesz kupić szybko, potrzeba innej strategii; jeśli masz kilka lat, przewaga tego rozwiązania staje się wyraźniejsza.

Najczęstsze błędy, które obniżają efekt

Najwięcej problemów widzę nie w samych zasadach, tylko w złym korzystaniu z produktu. Ludzie często zakładają rachunek z dobrym zamiarem, a potem psują efekt kilkoma prostymi błędami.

- Zbyt niska wpłata - jeśli schodzisz poniżej 300 zł, możesz naruszyć warunki prowadzenia rachunku.

- Zbyt wysoka wpłata - nadwyżka ponad 2000 zł nie pracuje w ramach programu, więc nie ma sensu wpłacać tam wszystkiego bez planu.

- Liczenie na natychmiastową premię - to mechanizm dla cierpliwych, a nie jednorazowy bonus po kilku miesiącach.

- Traktowanie tego jak awaryjnej skarbonki - przedwczesna wypłata potrafi skomplikować całą konstrukcję oszczędzania.

- Ignorowanie prowizji od premii - 1% może wydawać się drobiazgiem, ale przy większych kwotach już nim nie jest.

- Brak kontroli terminu - po zakończeniu oszczędzania środki trzeba wykorzystać w odpowiednim czasie, inaczej sens programu słabnie.

Jest jeszcze jeden praktyczny detal: jeśli warunki banku nie pasują do twojego stylu oszczędzania, możesz przenieść prowadzenie do innego banku bez opłat po upływie 12 miesięcy. To dobra wiadomość, bo nie musisz przywiązywać się do pierwszej oferty, którą zobaczysz.

Jeśli po tej liście błędów nadal widzisz w tym rozwiązaniu sens, warto przejść z poziomu „co to jest” do poziomu „jak to wpiąć w mój plan zakupu”.

Jak włączyć ten rachunek w plan zakupu mieszkania

Najbardziej rozsądne podejście jest proste: najpierw liczysz cenę celu, potem swój realny horyzont zakupu, a dopiero później ustawiasz miesięczną wpłatę. W praktyce nie chodzi o maksymalne napompowanie oszczędności, tylko o taki rytm, który wytrzymasz bez zrywania programu po kilku miesiącach.

- Jeśli kupno planujesz w ciągu 2-3 lat, ustaw wpłatę tak, by była regularna nawet w słabszych miesiącach.

- Jeśli cel jest odleglejszy, produkt zyskuje na atrakcyjności, bo premia i odsetki mają więcej czasu na pracę.

- Jeśli po roku oferta banku okaże się słaba, porównaj ją z innymi instytucjami zamiast zostawać z przyzwyczajenia.

- Jeśli wiesz, że będziesz potrzebować pieniędzy „na już”, nie zamrażaj ich w rozwiązaniu z celem mieszkaniowym.

- Jeśli chcesz później rozmawiać z bankiem o kredycie, trzymaj porządek w historii wpłat i terminach.

Ja patrzę na to tak: to sensowny produkt dla osób, które naprawdę chcą zbudować wkład własny bez podatkowej straty po drodze i bez chaosu w oszczędzaniu. Jeśli celujesz w pierwsze mieszkanie albo dom i nie potrzebujesz pełnej płynności, warto policzyć ten wariant na chłodno; jeśli pieniądze muszą być zawsze pod ręką, lepiej wybrać bardziej elastyczne rozwiązanie.