To finansowanie ma sens wtedy, gdy potrzebujesz większej kwoty, masz już mieszkanie na własność i chcesz rozłożyć spłatę na dłuższy czas. W tym tekście wyjaśniam, jak działa kredyt pod zastaw mieszkania, czym różni się od zwykłej gotówki i od kredytu na zakup lokalu, ile realnie można pożyczyć oraz jakie koszty i ryzyka trzeba policzyć przed podpisaniem umowy. Najważniejsze jest jedno: niższa rata nie oznacza tu automatycznie bezpiecznej decyzji, bo zabezpieczeniem pozostaje Twoja nieruchomość.

Najważniejsze fakty, które warto znać przed złożeniem wniosku

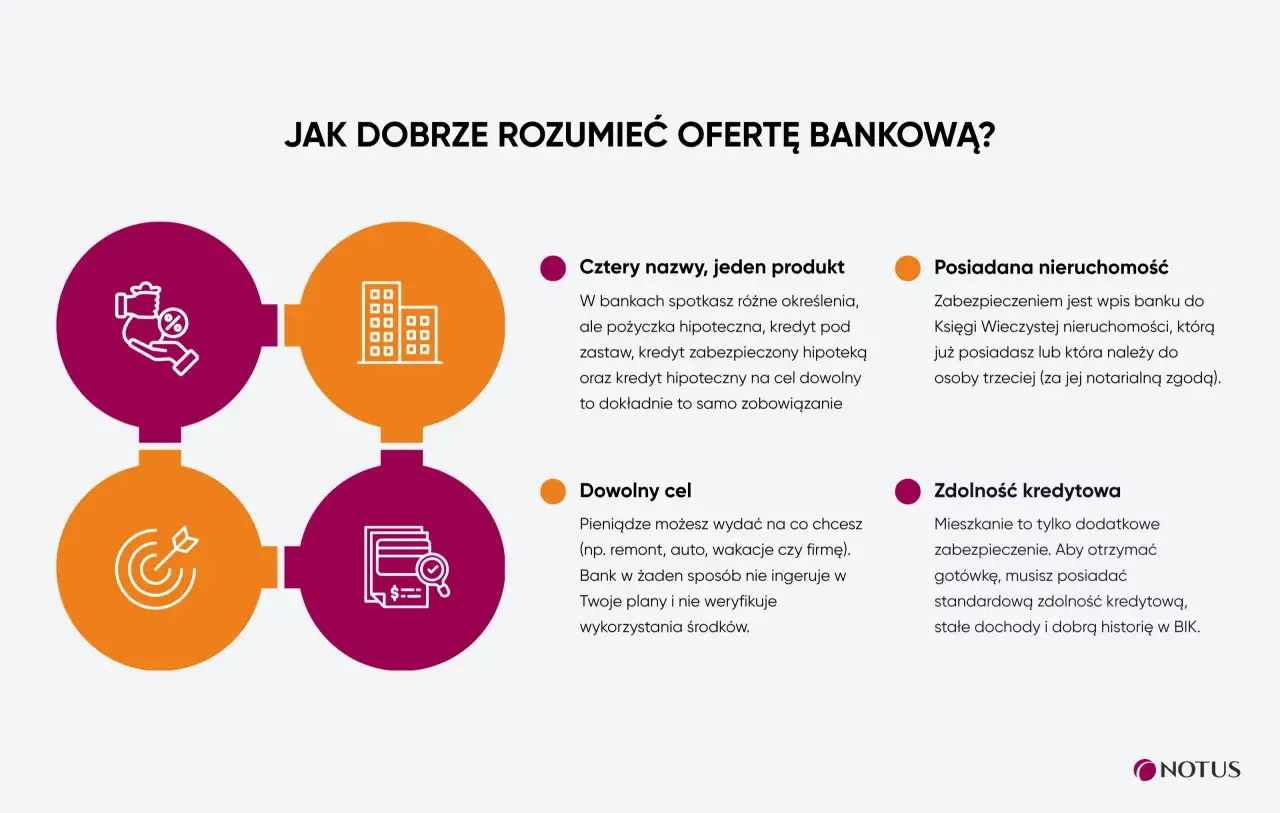

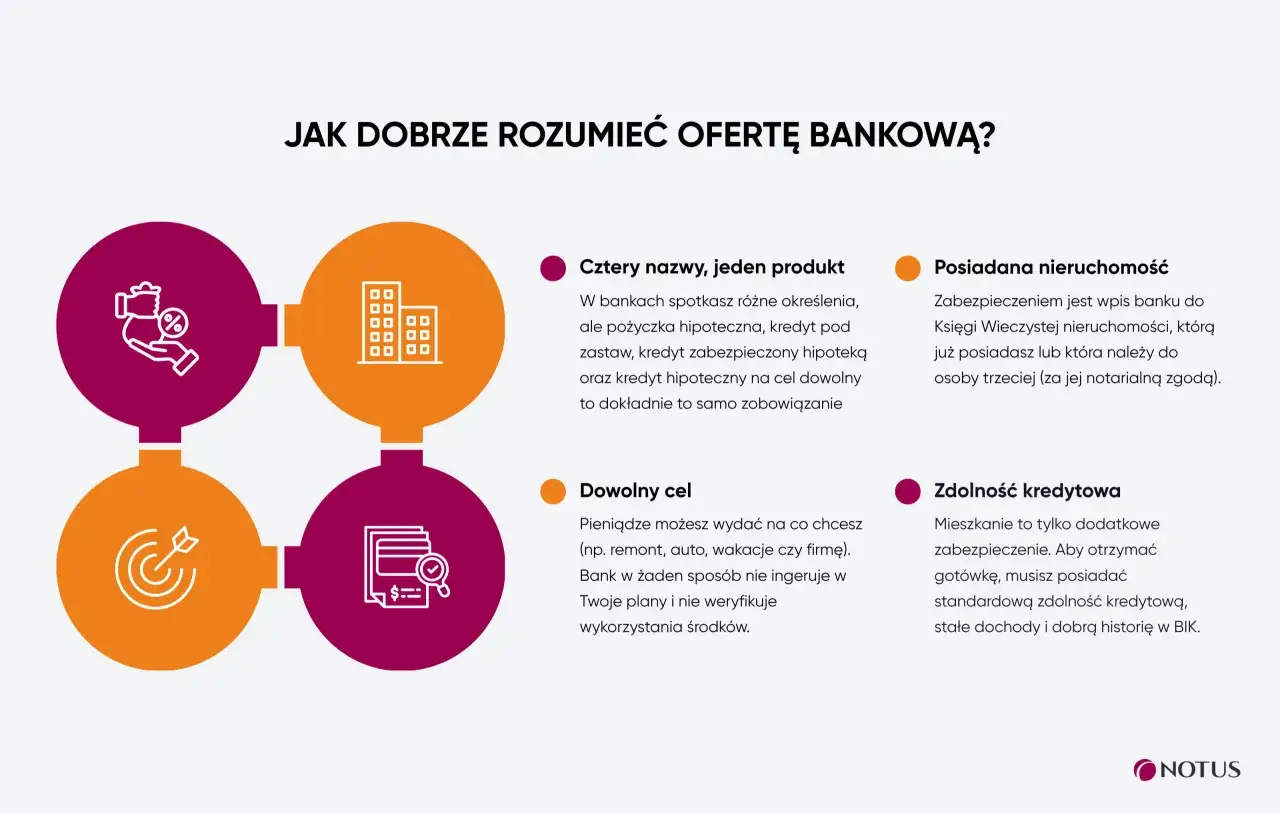

- To w praktyce pożyczka hipoteczna, czyli finansowanie zabezpieczone hipoteką na mieszkaniu.

- Bank najczęściej patrzy na wartość nieruchomości, zdolność kredytową, historię w BIK i stan prawny lokalu.

- Według Rekomendacji S KNF standardowy limit LTV dla nieruchomości mieszkalnych to 80%, a 90% jest możliwe tylko przy dodatkowych zabezpieczeniach.

- W ofertach rynkowych kwota finansowania często mieści się w przedziale 50-70% wartości mieszkania, a okres spłaty zwykle sięga 20-30 lat.

- Do kosztów trzeba doliczyć odsetki, prowizję, wycenę nieruchomości, wpis hipoteki do księgi wieczystej oraz ubezpieczenie.

- To rozwiązanie bywa rozsądne przy większej potrzebie kapitału, ale nie jest dobre, jeśli budżet nie wytrzyma nawet chwilowego wzrostu raty.

Czym jest pożyczka hipoteczna i czym różni się od kredytu mieszkaniowego

W bankowym języku chodzi zwykle o pożyczkę hipoteczną, a nie o klasyczny kredyt na zakup mieszkania. Różnica jest ważna, bo w pierwszym przypadku nieruchomość jest zabezpieczeniem, a nie celem finansowania. Pieniądze możesz przeznaczyć na dowolny wydatek, na przykład remont, spłatę droższych zobowiązań, inwestycję czy większy zakup, ale w zamian bank wpisuje hipotekę do księgi wieczystej.

Z mojego punktu widzenia to produkt dla osób, które mają już majątek w postaci lokalu i chcą wykorzystać jego wartość bez sprzedaży mieszkania. Jest to wygodne, bo nie musisz wnosić wkładu własnego do zakupu nieruchomości, ale płacisz za tę wygodę większą odpowiedzialnością. Jeśli przestaniesz spłacać raty, bank ma prawo dochodzić należności z mieszkania, które stanowi zabezpieczenie.

| Cecha | Pożyczka hipoteczna | Kredyt mieszkaniowy | Kredyt gotówkowy |

|---|---|---|---|

| Cel | Dowolny cel konsumpcyjny lub inwestycyjny | Zakup, budowa lub wykończenie nieruchomości | Zwykle dowolny cel |

| Zabezpieczenie | Hipoteka na posiadanym mieszkaniu | Hipoteka na kupowanej nieruchomości | Zazwyczaj brak hipoteki |

| Kwota | Wyższa niż przy gotówkowym, zależna od wartości mieszkania | Zależna od ceny nieruchomości i wkładu własnego | Zwykle niższa |

| Koszt | Zwykle niższy niż w gotówkowym, wyższy niż w kredycie na zakup | Zwykle najniższy z tej trójki | Zwykle najwyższy |

| Formalności | Średnie | Najwięcej dokumentów | Najprostsze |

| Ryzyko | Utrata nieruchomości przy poważnych problemach ze spłatą | Podobnie, bo też działa hipoteka | Brak obciążenia mieszkania, ale większy koszt długu |

Jeśli rozumiesz tę różnicę, łatwiej ocenisz, czy taki produkt rzeczywiście pasuje do Twojej sytuacji. Następny krok to policzenie, ile bank może w ogóle pożyczyć pod takie zabezpieczenie.

Ile realnie możesz pożyczyć pod mieszkanie

Tu wchodzi do gry wskaźnik LTV, czyli stosunek kwoty finansowania do wartości nieruchomości. Według Rekomendacji S KNF banki nie powinny uruchamiać kredytu zabezpieczonego na nieruchomości mieszkalnej przy LTV wyższym niż 80%, a 90% jest możliwe tylko wtedy, gdy nadwyżka jest dodatkowo zabezpieczona. W praktyce wiele ofert jest ostrożniejszych i zatrzymuje się w okolicach 50-70% wartości lokalu.

Prosty przykład pokazuje to najlepiej. Jeśli mieszkanie jest warte 600 000 zł, to przy LTV 70% możesz liczyć na około 420 000 zł. Przy limicie 80% byłoby to 480 000 zł, ale to nadal nie oznacza, że każdy bank zaakceptuje taką kwotę. Liczy się też Twoja zdolność kredytowa, historia spłat, wiek kredytobiorcy i to, czy lokal ma czysty stan prawny.Wycena nie opiera się na Twojej deklaracji, tylko na operacie szacunkowym, czyli profesjonalnym dokumencie rzeczoznawcy majątkowego, który określa wartość rynkową nieruchomości. To ważne, bo czasem różnica między tym, co właściciel uważa za warte mieszkanie, a tym, co widzi bank, bywa naprawdę spora.

- Wartość mieszkania po wycenie, a nie cena, którą ktoś kiedyś za nie zapłacił.

- Dochód i stabilność zatrudnienia, bo bank chce mieć pewność, że rata nie rozbije budżetu.

- BIK i obecne zobowiązania, czyli historia spłat i poziom zadłużenia.

- Stan prawny nieruchomości, zwłaszcza księga wieczysta i brak sporów własnościowych.

- Horyzont spłaty, bo im dłuższy okres, tym niższa rata, ale często wyższy koszt całkowity.

Gdy wiesz już, jaka kwota jest realna, trzeba spojrzeć na koszty. I właśnie tu wiele osób przestaje patrzeć tylko na samą ratę, a zaczyna widzieć pełny obraz.

Co składa się na koszt i gdzie najłatwiej przepłacić

Największy błąd, jaki widzę, to porównywanie wyłącznie miesięcznej raty. Przy pożyczce zabezpieczonej mieszkaniem trzeba patrzeć na RRSO, czyli rzeczywistą roczną stopę oprocentowania, bo uwzględnia ona nie tylko odsetki, ale też prowizje i obowiązkowe opłaty. Dwie oferty mogą wyglądać podobnie na poziomie raty, a w praktyce różnić się całym kosztem o kilka albo kilkanaście tysięcy złotych.

| Składnik kosztu | Co oznacza | Na co uważać |

|---|---|---|

| Oprocentowanie | Cena pieniądza, którą spłacasz w odsetkach | Sprawdź, czy jest stałe czy zmienne |

| Prowizja banku | Jednorazowa opłata za udzielenie pożyczki | Bywa zerowa, ale może też wynosić kilka procent kwoty |

| Wycena nieruchomości | Opinia rzeczoznawcy potrzebna do określenia LTV | W praktyce często kosztuje kilkaset złotych, na przykład około 400 zł za mieszkanie w części ofert |

| Wpis hipoteki do księgi wieczystej | Opłata sądowa za ustanowienie zabezpieczenia | Standardowo 200 zł |

| Ubezpieczenie nieruchomości | Polisa wymagana przez bank albo bardzo zalecana | Sprawdź zakres i to, czy bank wymaga cesji praw z polisy |

Do tego dochodzą jeszcze koszty mniej oczywiste. Jeśli oferta przewiduje prowizję za wcześniejszą spłatę, możesz stracić część opłacalności, nawet gdy planujesz spłacić dług szybciej niż w harmonogramie. Jeśli bank wymaga konta osobistego, karty albo dodatkowego ubezpieczenia, trzeba to dopisać do rachunku, a nie traktować jako drobiazg.

W praktyce ten produkt bywa tańszy niż kredyt gotówkowy, ale zwykle nie jest tak tani jak kredyt na zakup mieszkania. Dlatego opłaca się go porównywać dopiero wtedy, gdy znasz całkowity koszt, a nie samą reklamowaną ratę. Kiedy liczby są już jasne, dochodzi najbardziej praktyczna część, czyli procedura.

Jak wygląda procedura od wniosku do wypłaty

Proces nie jest skomplikowany, ale wymaga porządku. Bank najpierw sprawdza Twoją zdolność kredytową i podstawowe dokumenty, potem zleca wycenę nieruchomości, a dopiero później przygotowuje decyzję i umowę. W wielu przypadkach cały proces trwa od kilku dni do kilku tygodni, bo na końcu dochodzi jeszcze wpis hipoteki do księgi wieczystej.- Sprawdzasz zdolność i orientacyjnie liczysz kwotę, jaką możesz dostać.

- Kompletujesz dokumenty tożsamości, dochodowe i dotyczące mieszkania.

- Składasz wniosek i podajesz cel, jeśli bank tego wymaga.

- Bank zleca wycenę albo akceptuje operat przygotowany przez rzeczoznawcę.

- Dostajesz decyzję i podpisujesz umowę, jeśli warunki Ci odpowiadają.

- Ustanawiasz hipotekę, zwykle z udziałem notariusza i wniosku do sądu wieczystoksięgowego.

- Odbierasz środki, czasem dopiero po potwierdzeniu złożenia wniosku o wpis, a czasem po samym ustanowieniu zabezpieczenia.

W dokumentach najczęściej pojawiają się: dowód osobisty, potwierdzenie dochodu, dokument własności mieszkania, numer księgi wieczystej oraz czasem wyciągi z konta. Właściciel lokalu musi też liczyć się z tym, że bank może chcieć aktualnej polisy mieszkaniowej. Jeśli lokale są współwłasnością, potrzebna bywa zgoda wszystkich współwłaścicieli, więc warto to sprawdzić zanim złożysz wniosek.

Sam wpis hipoteki kosztuje 200 zł opłaty sądowej, ale nie sama opłata stanowi największą barierę, tylko czas. Jeśli sąd działa wolniej, wypłata również się przesuwa. Dlatego przy planowaniu terminu remontu, spłaty innych długów czy inwestycji dobrze zostawić sobie zapas, a nie liczyć na idealny scenariusz. Z procedury płynnie przechodzimy do pytania, jakie mieszkanie bank w ogóle zaakceptuje.

Jakie mieszkanie bank uzna za dobre zabezpieczenie

Nie każde mieszkanie przejdzie przez analizę równie gładko. Bank patrzy nie tylko na wartość, ale też na to, czy nieruchomość da się łatwo sprzedać, czy ma uregulowany stan prawny i czy wpis do księgi wieczystej nie budzi wątpliwości. W praktyce najlepiej przechodzą lokale własnościowe z jasną dokumentacją, bez sporów, zadłużeń i niejasnych wpisów.

- uregulowana księga wieczysta, bo bank musi widzieć właściciela i obciążenia,

- potwierdzone prawo własności, na przykład akt notarialny lub dokument dziedziczenia,

- brak sporów i roszczeń, które mogłyby utrudnić egzekucję zabezpieczenia,

- realna wartość rynkowa, najlepiej potwierdzona przez rzeczoznawcę,

- lokal łatwy do sprzedaży, bo bank myśli też o ewentualnym scenariuszu awaryjnym.

Czasem akceptowane jest także spółdzielcze własnościowe prawo do lokalu, ale to już zależy od banku i od tego, czy stan prawny można odpowiednio uporządkować. Jeśli mieszkanie jest obciążone innymi wpisami, na przykład zajęciem komorniczym albo sporem o własność, szanse na pozytywną decyzję wyraźnie maleją. Krótko mówiąc, im prostszy stan prawny, tym mniej niespodzianek w procesie.

To prowadzi do najważniejszego pytania z perspektywy czytelnika: kiedy takie finansowanie naprawdę się opłaca, a kiedy lepiej odpuścić.

Kiedy to rozwiązanie ma sens, a kiedy lepiej poszukać innego finansowania

Ja patrzę na ten produkt jak na narzędzie, a nie uniwersalną receptę. Ma sens wtedy, gdy potrzebujesz większej kwoty, chcesz dłuższego okresu spłaty i masz stabilne dochody, które wytrzymają ratę nawet po podwyżce oprocentowania. Dobrze działa przy większym remoncie, konsolidacji droższych zobowiązań, wsparciu biznesu albo wtedy, gdy środki mają realnie pracować przez kilka lat.

| Sytuacja | Ocena | Dlaczego |

|---|---|---|

| Duży remont lub modernizacja mieszkania | Zwykle sensowna | Kapitał wraca w jakości i wartości nieruchomości |

| Spłata kilku drogich pożyczek gotówkowych | Często opłacalna | Można obniżyć łączny koszt długu i uporządkować raty |

| Jednorazowa potrzeba niewielkiej kwoty | Raczej nie | Koszty wejścia mogą zjeść sens całej operacji |

| Dochód niestabilny lub sezonowy | Ryzykowna | Każde opóźnienie w spłacie jest dużo groźniejsze niż przy gotówkowym |

| Plan spłaty oparty na „jakoś to będzie” | Nie | Zabezpieczeniem jest mieszkanie, więc margines błędu powinien być duży |

Jeśli pożyczone pieniądze mają pokryć wydatki konsumpcyjne bez jasnego planu zwrotu, jestem ostrożny. Samo to, że rata jest niższa niż przy kredycie gotówkowym, nie wystarcza. Kluczowe pytanie brzmi: czy ten dług nadal będzie bezpieczny, jeśli dochód spadnie albo rata wzrośnie? Jeśli odpowiedź nie jest spokojnym „tak”, lepiej zmniejszyć kwotę albo poszukać innej formy finansowania.

Kiedy już wiesz, czy produkt ma sens, zostaje ostatni krok, czyli sprawdzenie umowy przed podpisaniem.

Na co uważać przed podpisaniem umowy

W umowie najłatwiej przeoczyć rzeczy, które później kosztują najwięcej nerwów. Patrz nie tylko na oprocentowanie, ale też na zasady wcześniejszej spłaty, wymagane ubezpieczenia, warunki utrzymania rachunku i moment uruchomienia środków. Jeśli bank wiąże atrakcyjną ofertę z dodatkowymi produktami, policz ich koszt przez cały okres, a nie tylko w pierwszym miesiącu.

- RRSO i całkowita kwota do spłaty, bo to pokazuje prawdziwy koszt finansowania.

- Rodzaj oprocentowania, czyli stałe czy zmienne, oraz to, jak często bank je aktualizuje.

- Prowizja za wcześniejszą spłatę, zwłaszcza jeśli planujesz zamknąć dług szybciej.

- Ubezpieczenie nieruchomości i ewentualna cesja na rzecz banku.

- Dodatkowe produkty, na przykład konto, karta albo pakiet ochronny, które mogą podnieść koszt.

- Termin wpisu hipoteki, bo od niego może zależeć wypłata środków.

Warto też sprawdzić, co stanie się w razie opóźnienia kilku rat. To jest detal, który wiele osób odkłada na później, a później bywa za późno. Dobrze skonstruowana umowa nie powinna zaskakiwać ani w pierwszym roku, ani po trzecim, ani przy wcześniejszej spłacie. I właśnie dlatego na końcu liczy się nie tylko oferta, ale też odporność całej decyzji na gorszy scenariusz.

Jak ocenić ofertę bez patrzenia tylko na ratę

Jeśli mam zostawić po sobie jedną praktyczną zasadę, to tę: porównuj trzy rzeczy jednocześnie, czyli kwotę, całkowity koszt i ratę policzoną przy mniej korzystnym scenariuszu. Wtedy widzisz, czy finansowanie nadal mieści się w budżecie, gdy stopy procentowe pójdą w górę albo gdy pojawi się dodatkowy wydatek domowy. Sama niska rata startowa nie mówi nic o tym, jak będzie wyglądała spłata po kilku latach.

Pożyczka zabezpieczona mieszkaniem jest rozsądnym narzędziem wtedy, gdy masz stabilne dochody, potrzebujesz większego kapitału i potrafisz policzyć pełny koszt bez pomijania opłat pobocznych. Jeśli natomiast plan jest oparty na napiętym budżecie, niepewnych przychodach albo zbyt optymistycznym założeniu, że „jakoś się ułoży”, lepiej zatrzymać się wcześniej. W finansowaniu z hipoteką największą przewagą jest dostęp do większej kwoty, ale największym kosztem bywa zbyt lekceważone ryzyko.

Jeżeli chcesz użyć nieruchomości jako zabezpieczenia, traktuj ten ruch jak decyzję inwestycyjną i ochronną jednocześnie. Najpierw policz pełny koszt, potem sprawdź, czy ratę uniesiesz także przy gorszym scenariuszu stóp i dochodu. Tylko wtedy takie finansowanie pracuje na Twoją korzyść, zamiast zamieniać się w niepotrzebne ryzyko.