Zakup pierwszego mieszkania rzadko rozbija się o samą cenę ofertową. Najczęściej problemem są wkład własny, zdolność kredytowa i obawa, że rata po kilku latach okaże się zbyt ciężka. Program Pierwsze Klucze miał odpowiadać właśnie na te bariery, ale dziś najważniejsza informacja jest prosta: projekt został wycofany, więc nie działa jako aktywne wsparcie. Poniżej rozkładam na czynniki pierwsze, jak miał funkcjonować, kogo obejmował i co w praktyce zrobić zamiast czekać na jego powrót.

Najważniejsze fakty o wsparciu dla pierwszego mieszkania

- To był projekt pomocy mieszkaniowej, a nie gotowy program dostępny dziś w bankach.

- Na stronie rządowej widnieje jako wycofany, więc nie można składać wniosków.

- Mechanizm miał łączyć dopłaty do rat z gwarancją BGK przy niższym wkładzie własnym.

- Wsparcie miało być bardziej selektywne niż wcześniejsze dopłaty, z mocnym naciskiem na pierwsze mieszkanie.

- Najbliższe praktyczne alternatywy to zwykły kredyt hipoteczny, Konto Mieszkaniowe i rozwiązania SIM/TBS.

Czym był ten program i dlaczego tyle osób go śledziło

W założeniu miał to być nowy instrument dla osób kupujących pierwsze mieszkanie albo dom, zaprojektowany po doświadczeniach z wcześniejszymi dopłatami. Różnica była istotna: zamiast szerokiego podbijania popytu, rząd chciał mocniej ograniczyć grupę beneficjentów, typ nieruchomości i warunki finansowania. To właśnie dlatego projekt budził tyle emocji wśród kupujących, ale też u osób, które obawiały się kolejnego wzrostu cen.

Z perspektywy rynku nieruchomości był to sygnał, że państwo chce kierować wsparcie bardziej w stronę faktycznych nabywców pierwszego lokum niż inwestorów. Ja czytam takie projekty przede wszystkim jako próbę odpowiedzi na jedną rzecz: jak zmniejszyć próg wejścia, nie rozkręcając przy tym kolejnej fali spekulacji. Na dziś sprawa jest jednak przesądzona praktycznie, bo projekt widnieje jako wycofany.

To prowadzi do pytania ważniejszego niż sama nazwa programu: jak miał wyglądać mechanizm, który miał obniżać koszt wejścia w kredyt? To właśnie pokazuje, czy takie wsparcie naprawdę pomaga, czy tylko przesuwa problem w czasie.

Jak miał działać mechanizm dopłat i gwarancji

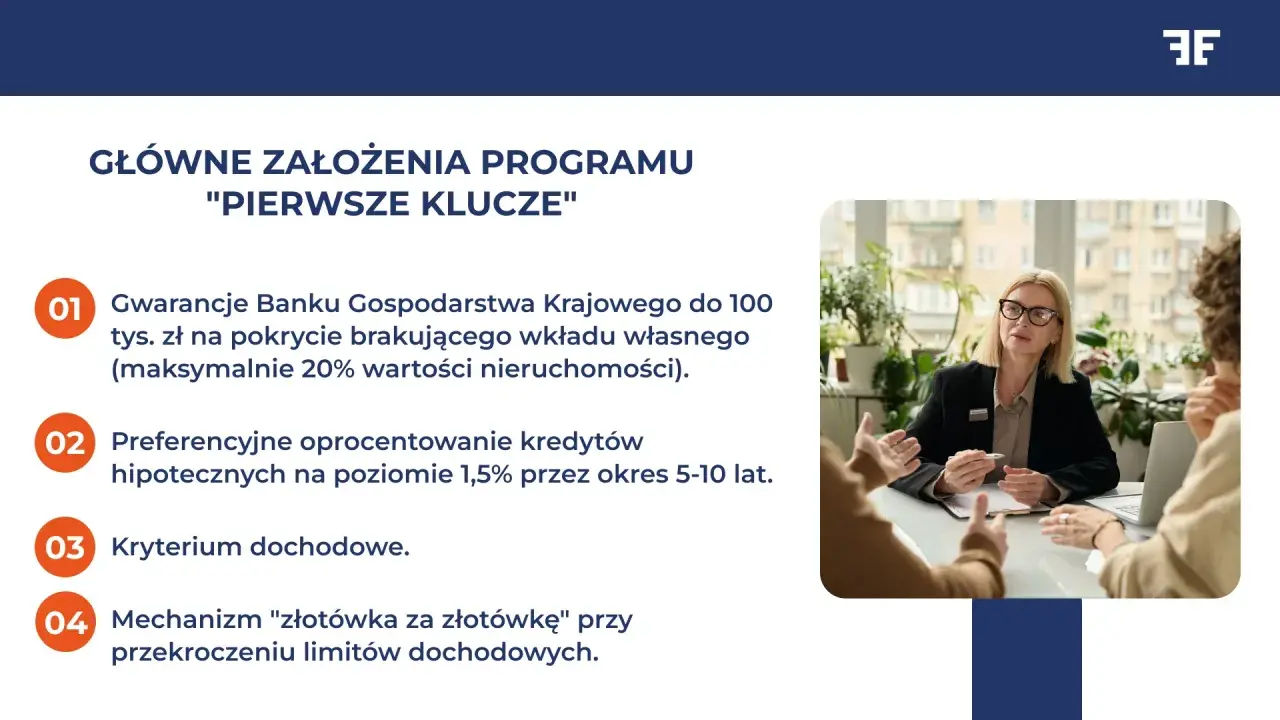

Najważniejszy był tu układ finansowy. Kredyt miał być udzielany w złotych, na co najmniej 15 lat, ze stałą stopą na 60 miesięcy. Dopłaty stabilizacyjne miały obejmować 120 pierwszych rat kapitałowo-odsetkowych, a w wariancie kredytu na partycypację lub wkład mieszkaniowy - 60 rat.

- Dopłata miała wynosić 1,5% dla kredytu hipotecznego finansującego zakup lub budowę pierwszego mieszkania.

- W wariancie wkładu mieszkaniowego lub partycypacji wsparcie miało mieć inną konstrukcję, bez klasycznej dopłaty do raty.

- BGK miał gwarantować część kredytu, jeśli wkład własny byłby niższy niż 20%, przy limicie całkowitych wydatków na poziomie 1 mln zł.

- W praktyce oznaczało to niższy próg wejścia, ale nie darmowe mieszkanie i nie anulowanie ryzyka stóp procentowych.

Najbardziej praktyczny wniosek jest taki, że program miał pomóc zejść z wysokiej raty na starcie, kiedy budżet domowy jest najbardziej napięty. Nie byłby to jednak prezent od państwa na cały okres spłaty. Dlatego sens takiego wsparcia zależy od tego, jak kredytobiorca radzi sobie po zakończeniu okresu dopłat - i to właśnie odróżnia realną pomoc od chwytliwego sloganu.

Skoro mechanizm był dość precyzyjny, naturalnie pojawia się kolejne pytanie: kto w ogóle mógłby z niego skorzystać, a kto odpadłby już na progu?

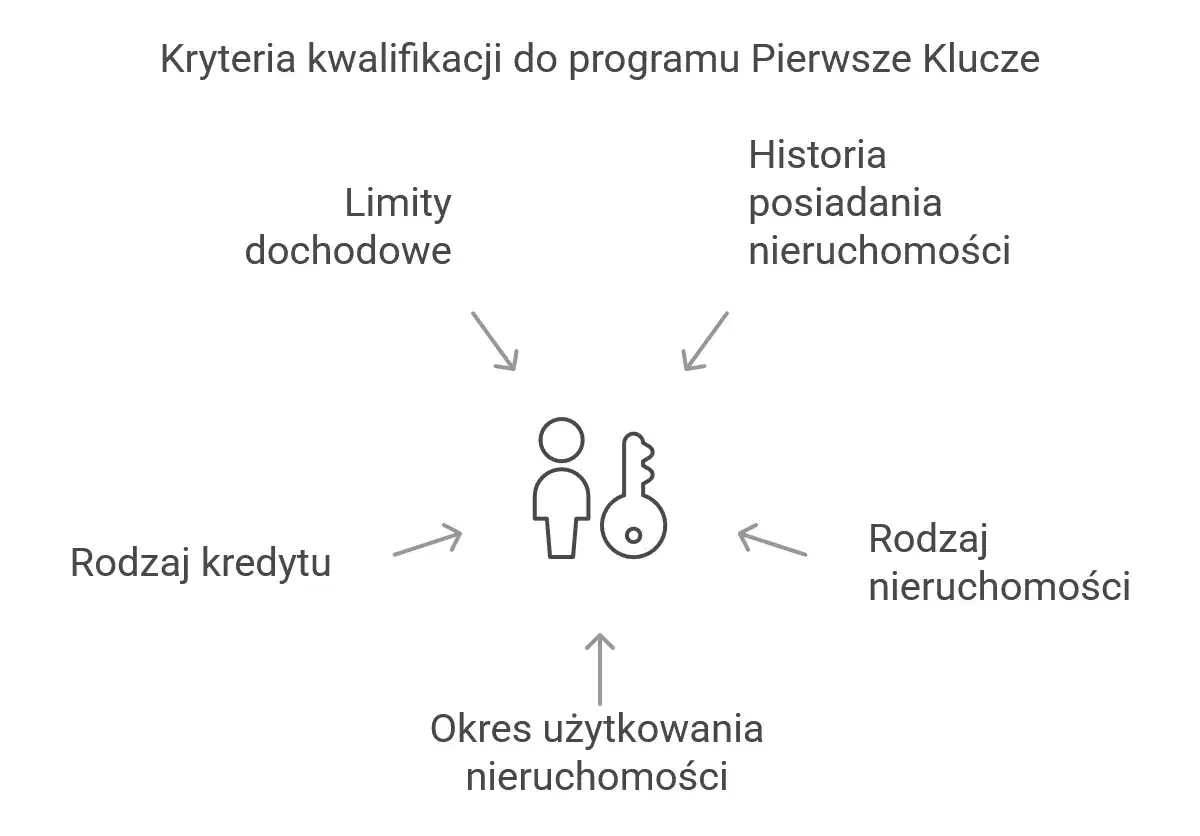

Kto miał szansę na wsparcie, a kto by się nie zmieścił

Projekt był skierowany głównie do osób kupujących pierwszy lokal. W uproszczeniu: bez własnego mieszkania w momencie ubiegania się o wsparcie, z ograniczeniami dla rynku wtórnego i bardzo wąskim dostępem do rynku pierwotnego. To ważne, bo wiele osób mylnie zakładało, że chodzi o kolejny program „dla wszystkich z kredytem”.

| Warunek | Jak miał działać | Co to zmieniało w praktyce |

|---|---|---|

| Pierwsze mieszkanie | Wsparcie tylko dla osób bez własnego lokum. | Inwestorzy i właściciele kilku nieruchomości odpadają od razu. |

| Rynek wtórny | Sprzedający musiał posiadać mieszkanie od co najmniej 3 lat, a cena miała mieścić się w limitach za 1 m2. | Projekt miał wycinać świeże flippy i zawyżone ceny ofertowe. |

| Rynek pierwotny | Dostęp tylko w inwestycjach SIM, TBS i spółdzielni mieszkaniowych. | Klasyczny zakup od dewelopera nie był główną ścieżką wejścia. |

| Dochód gospodarstwa | Przekroczenie limitu nie zamykało drogi całkowicie, ale obniżało dopłatę. | Dopłata malała stopniowo, zamiast znikać od razu. |

| Wkład własny | Przy wkładzie niższym niż 20% można było skorzystać z gwarancji BGK. | Łatwiej było wejść w zakup bez długiego odkładania pełnej kwoty. |

Jeżeli ktoś myślał o klasycznym mieszkaniu od dewelopera, ten projekt nie był prostą odpowiedzią. Właśnie dlatego budził zainteresowanie raczej wśród kupujących mieszkania używane i osób gotowych na dłuższy proces przez SIM lub TBS. I właśnie z tego zestawu ograniczeń wynikał największy praktyczny problem, o którym trzeba powiedzieć wprost.

Co oznacza wycofanie tego projektu dla kupujących dziś

Najkrócej: nie ma sensu budować decyzji o zakupie na wsparciu, którego nie można dziś uruchomić. Jeśli planujesz kredyt w 2026 roku, musisz policzyć zakup tak, jakby dopłaty nie istniały. To nie jest pesymizm, tylko zwykła ostrożność finansowa.

Takie podejście jest ważne zwłaszcza wtedy, gdy budżet domowy jest policzony „na styk”. Jeżeli rata jest akceptowalna tylko przy przyszłej dopłacie, to realnie nie masz jeszcze bezpiecznej struktury finansowania. W praktyce lepiej wtedy zejść z ceny zakupu, wydłużyć etap oszczędzania albo poszukać innego modelu wejścia na rynek niż czekać na program, którego nie ma.

Właśnie dlatego sensowniejsze jest porównanie tego projektu z rozwiązaniami, które można uruchomić już teraz.

Jakie rozwiązania są dziś najbliżej tego efektu

Jeśli porównuję dostępne ścieżki uczciwie, to żadna nie odtwarza dokładnie założeń tego programu. Dwie są jednak szczególnie ważne: standardowy kredyt hipoteczny, który działa od razu, oraz Konto Mieszkaniowe, które pomaga zbudować kapitał przed zakupem. Według Gov.pl Konto Mieszkaniowe pozwala wpłacać od 300 zł do 2000 zł miesięcznie, a państwowa premia rośnie wraz z oszczędzaniem i jest zwolniona z podatku Belki.

| Rozwiązanie | Dla kogo | Co realnie daje | Ograniczenia |

|---|---|---|---|

| Zwykły kredyt hipoteczny | Dla osób, które chcą kupić teraz i mają zdolność kredytową. | Natychmiastowy zakup na rynku pierwotnym lub wtórnym. | Wymaga wkładu własnego i odporności na zmianę raty. |

| Konto Mieszkaniowe | Dla tych, którzy dopiero budują kapitał na własne mieszkanie. | Oszczędzanie z premią państwa i bez podatku od zysków kapitałowych. | To nie finansuje zakupu dziś, tylko przygotowuje do niego później. |

| SIM, TBS, spółdzielnia | Dla osób akceptujących mniejszą elastyczność wyboru. | Niższy próg wejścia niż przy klasycznym zakupie rynkowym. | Ograniczona dostępność i zwykle dłuższa kolejka oczekujących. |

| Mieszkanie na Start | Dla najemców, którzy chcą obniżyć koszt najmu. | Pomaga w czynszu, a nie w zakupie nieruchomości. | Nie zastępuje kredytu na własność i nie rozwiązuje problemu wkładu własnego. |

Jeśli patrzę na te opcje praktycznie, to zwykła hipoteka jest rozwiązaniem dla osób gotowych kupować teraz, Konto Mieszkaniowe dla tych, którzy wolą najpierw zbudować kapitał, a SIM i TBS dla kupujących bardziej cierpliwych niż rynkowi przeciętni nabywcy. To ważne rozróżnienie, bo programy mieszkaniowe bardzo często mieszają ze sobą trzy różne potrzeby: zakup, oszczędzanie i najem.

A gdy pojawi się podobny program, nie wystarczy sprawdzić samej nazwy - trzeba przejść przez kilka twardych pytań.

Na co zwracać uwagę, gdy państwo proponuje podobne wsparcie

- Sprawdzam najpierw, czy to już obowiązująca ustawa, czy tylko projekt w wykazie prac rządu.

- Patrzę na limity: dochodu, ceny za 1 m2, wieku nieruchomości i rodzaju rynku.

- Oddzielam dopłatę do pierwszych rat od realnego obniżenia całkowitego kosztu kredytu.

- Sprawdzam, co dzieje się po okresie wsparcia, bo właśnie tam często kończy się wygodna część historii.

- Porównuję program z własnym budżetem bez dopłat, żeby nie budować decyzji na założeniu „może się uda”.

Dlatego przy podobnych zapowiedziach patrzę nie na hasło, lecz na konstrukcję: kto ma dostać wsparcie, przez ile miesięcy, na jakich limitach i co dzieje się po okresie dopłat. W przypadku Pierwszych Kluczy odpowiedź na najważniejsze pytanie jest dziś prosta: to interesujący projekt z historii polskiej polityki mieszkaniowej, ale nie narzędzie, na którym można oprzeć dzisiejszy zakup. Jeśli planujesz kredyt w 2026 roku, bezpieczniej liczyć wszystko na standardowych warunkach i traktować ewentualne wsparcie publiczne wyłącznie jako bonus.