Przeniesienie kredytu hipotecznego do innego banku to często sposób na niższą ratę, ale sama różnica w oprocentowaniu rzadko wystarcza, żeby podjąć dobrą decyzję. Liczą się też koszty wyjścia ze starej umowy, nowa wycena nieruchomości, wpisy w księdze wieczystej i czas całej operacji. W tym tekście rozkładam temat na praktyczne elementy: kiedy zmiana banku ma sens, ile może kosztować, jakie dokumenty są potrzebne i gdzie najłatwiej popełnić kosztowny błąd.

Najważniejsze liczby i decyzje, które trzeba sprawdzić przed zmianą banku

- To zwykle nie jest aneks do starej umowy, tylko nowy kredyt, którym spłacasz poprzedni.

- Najczęściej opłaca się wtedy, gdy nowa oferta daje realnie niższą marżę, a do końca spłaty zostało jeszcze sporo kapitału.

- Po drodze pojawiają się koszty jednorazowe: rekompensata za wcześniejszą spłatę, wycena nieruchomości, wpis hipoteki i wykreślenie starego zabezpieczenia.

- W praktyce cały proces trwa zwykle od kilku tygodni do około 2-3 miesięcy.

- Przy zmiennej stopie bank może pobrać rekompensatę za wcześniejszą spłatę tylko w określonych warunkach i tylko przez pierwsze 36 miesięcy od podpisania umowy, jeśli zapisano to w kontrakcie.

Na czym polega refinansowanie i kiedy ma sens

W praktyce nie przenosisz samej umowy, tylko bierzesz nowy kredyt w nowym banku, a z jego środków spłacasz poprzednie zobowiązanie. Stary bank zamyka kredyt, nowy ustanawia własne zabezpieczenie na nieruchomości i od tego momentu to do niego trafiają raty.

Ja zawsze patrzę na trzy rzeczy: ile spadnie rata, ile kosztuje wejście w nową umowę i jak długo jeszcze będziesz spłacać kredyt. Jeśli różnica w racie jest mała, a koszt wyjścia ze starej umowy wysoki, refinansowanie bywa pozorną oszczędnością. Z drugiej strony, gdy marża na obecnym kredycie jest wyraźnie wyższa niż w nowych ofertach, taka zmiana potrafi dać realny oddech w domowym budżecie.

| Sytuacja | Co zwykle oznacza | Na co patrzeć |

|---|---|---|

| Marża jest wyższa niż w nowych ofertach | Rata może spaść bez zmiany mieszkania | Porównaj całkowity koszt, nie tylko pierwszą ratę |

| Skończył się promocyjny okres stałej stopy | Warunki mogą się pogorszyć po automatycznej zmianie zasad oprocentowania | Sprawdź, kiedy kończy się obecny okres i jakie masz opcje dalej |

| Zostało sporo kapitału do spłaty | Jednorazowe koszty łatwiej się rozkładają | Im większa pozostała kwota, tym lepiej działa kalkulacja |

| Wartość nieruchomości wzrosła | Bank widzi niższe ryzyko | Lepszy LTV może poprawić ofertę lub ułatwić akceptację wniosku |

Jeśli po takim wstępnym sprawdzeniu widać potencjał oszczędności, kolejne pytanie brzmi już bardzo konkretnie: ile to naprawdę kosztuje.

Ile kosztuje taka operacja i gdzie najczęściej kryją się opłaty

Ja zaczynam od sumy kosztów jednorazowych, bo to one najczęściej psują prostą kalkulację. Sama niższa marża niczego jeszcze nie gwarantuje, jeśli po drodze płacisz za wycenę, wpisy w księdze wieczystej i rekompensatę za wcześniejszą spłatę.

| Element kosztu | Typowy poziom | Kiedy występuje |

|---|---|---|

| Rekompensata za wcześniejszą spłatę | 0-3% spłacanej kwoty | Gdy umowa to przewiduje; przy zmiennej stopie tylko w pierwszych 36 miesiącach od podpisania umowy |

| Wycena nieruchomości | 0 zł albo zwykle 400-700 zł | Gdy bank wymaga nowego operatu albo własnej oceny wartości |

| Wpis nowej hipoteki do księgi wieczystej | 200 zł | Przy ustanowieniu nowego zabezpieczenia |

| Wykreślenie starej hipoteki | 100 zł | Po spłacie poprzedniego kredytu |

| Drobne opłaty bankowe | kilkanaście do kilkuset złotych | Cesja ubezpieczenia, aneks, papierowy harmonogram, obsługa wniosku |

| Podatek lub opłata publiczna | 19 zł | W kalkulacjach banków często pojawia się przy ustanawianiu hipoteki |

W praktyce widzę też oferty, w których bank bierze część kosztów na siebie, na przykład rezygnuje z prowizji za przeniesienie albo nie pobiera opłaty za wycenę. To potrafi zrobić dużą różnicę, ale tylko wtedy, gdy cała reszta warunków też jest sensowna.

Prosty próg opłacalności można policzyć tak: jeśli koszt startowy wynosi 4 000 zł, a nowa rata spada o 180 zł miesięcznie, zwrot następuje po około 22 miesiącach. Jeśli chcesz zostać w nowej umowie krócej niż dwa lata, cała operacja robi się dużo mniej oczywista.

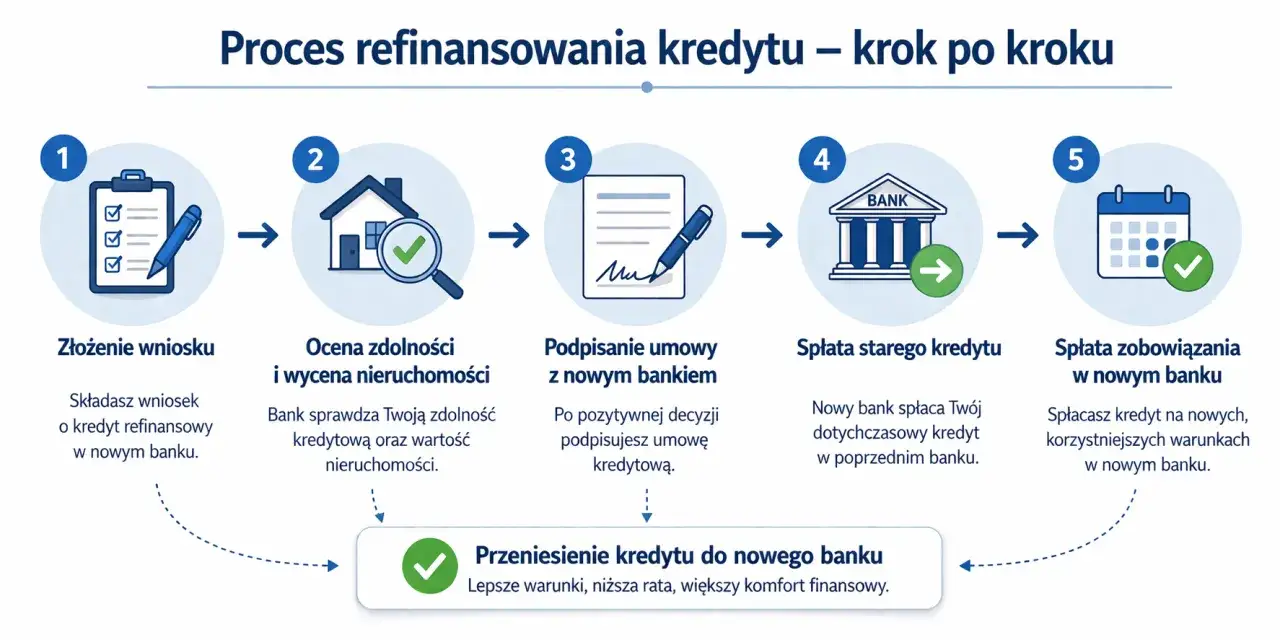

Jak wygląda proces krok po kroku

Tu najwięcej osób traci czas nie na samym banku, tylko na niedokładnych dokumentach. Wbrew pozorom to nadal dość uporządkowany proces, tylko trzeba go przejść w dobrej kolejności.

- Sprawdzam saldo zadłużenia i warunki starej umowy. Prosisz obecny bank o informację, ile wyniesie wcześniejsza spłata. Zgodnie z ustawą bank powinien przekazać te dane w ciągu 7 dni roboczych od złożenia wniosku.

- Porównuję ofertę nowego banku. Patrzę nie tylko na ratę, ale też na marżę, RRSO, prowizję, koszty wyceny i opłaty sądowe.

- Składam wniosek z dokumentami. Zwykle potrzebne są umowa kredytowa, aktualny harmonogram spłaty, zaświadczenie o saldzie, dokumenty dochodowe i dokumentacja nieruchomości.

- Bank ocenia zdolność kredytową i wartość zabezpieczenia. To pełna analiza, jak przy nowym kredycie, a nie formalność.

- Podpisuję umowę i dopinam zabezpieczenia. Nowy bank uruchamia środki, stare zobowiązanie zostaje spłacone, a potem trzeba jeszcze zamknąć wpis starej hipoteki i założyć nowy porządek w księdze wieczystej.

W praktyce sama decyzja kredytowa zwykle zapada w ciągu kilku tygodni, ale całość potrafi zająć 2-3 miesiące, bo swoje robią jeszcze sąd i formalności związane z księgą wieczystą. Jeśli dokumenty są niekompletne albo nieruchomość wymaga dodatkowej weryfikacji, termin łatwo się wydłuża.

Co bank sprawdza przed decyzją

Nowy bank nie przejmuje starego kredytu z automatu. Traktuje sprawę jak świeży wniosek hipoteczny, więc patrzy na twoją sytuację finansową, historię spłat i ryzyko związane z nieruchomością.

Najważniejsze elementy to:

- Zdolność kredytowa - czyli to, czy po ratach i stałych wydatkach zostaje ci bezpieczny margines na życie.

- LTV - stosunek kwoty kredytu do wartości nieruchomości; im niższy, tym bank zwykle patrzy przychylniej.

- Stabilność dochodów - umowa o pracę, działalność, kontrakt czy inne źródło przychodu muszą być dobrze udokumentowane.

- Wartość zabezpieczenia - przy słabszej wycenie bank może ograniczyć kwotę refinansowania albo odmówić.

- Dodatkowe warunki cenowe - konto osobiste, wpływy wynagrodzenia, ubezpieczenie nieruchomości, czasem karta lub inny produkt.

Warto też pamiętać o typie oprocentowania. Przy kredycie ze stopą zmienną bank może pobrać rekompensatę za wcześniejszą spłatę tylko w pierwszych 36 miesiącach od podpisania umowy, jeśli taki zapis się pojawił i mieści się w ustawowych limitach. Przy stopie stałej zasady bywają inne, dlatego czytam umowę bardzo dokładnie i nie zakładam z góry, że wcześniejsza spłata będzie darmowa.

Jeśli twoja sytuacja finansowa poprawiła się od czasu zaciągnięcia kredytu, to często dobry moment, żeby przeliczyć ofertę jeszcze raz. Z tej sekcji płynnie przechodzę do pułapek, bo właśnie tam najłatwiej stracić na pozornie dobrej decyzji.

Kiedy zmiana banku przestaje się opłacać

Największy błąd, jaki widzę, to patrzenie wyłącznie na niższą ratę. Rata jest ważna, ale nie może przykrywać kosztów wejścia, prowizji za wcześniejszą spłatę i obowiązkowych produktów dodatkowych.

- Masz niewiele kapitału do spłaty. Przy końcówce kredytu nawet niewielkie opłaty mogą zjeść większość korzyści.

- Różnica w racie jest zbyt mała. Jeśli oszczędzasz kilkadziesiąt złotych, a płacisz kilka tysięcy na start, zwrot trwa za długo.

- Nowa oferta wymaga drogich dodatków. Konto, ubezpieczenie, karta i wpływy potrafią podnieść realny koszt bardziej, niż pokazuje reklama.

- Masz jeszcze okres stałej stopy. Czasem lepiej poczekać do końca tego okresu niż płacić za wcześniejsze wyjście.

- Dokumenty są niepełne albo dochody niestabilne. Wtedy cały proces przeciąga się albo kończy odmową.

Do tego dochodzi jeszcze jeden praktyczny detal, o którym mało kto myśli na starcie: czas. Jeśli planujesz sprzedaż nieruchomości w ciągu roku albo dwóch, refinansowanie może nie zdążyć się zwrócić. W takim przypadku częściej opłaca się negocjować warunki z obecnym bankiem albo po prostu przyspieszyć nadpłaty.

Gdzie naprawdę ucieka zysk z refinansowania

Jeśli miałbym zostawić czytelnika z jedną zasadą, byłaby prosta: nie licz tylko nowej raty, licz cały koszt zmiany banku. Dopiero wtedy widać, czy faktycznie obniżasz koszt kredytu, czy tylko przenosisz go w inne miejsce.

- Porównaj marżę, a nie samą stopę podawaną w reklamie.

- Sprawdź, ile wyniesie rekompensata za wcześniejszą spłatę.

- Dodaj wycenę, wpis hipoteki, wykreślenie starego zabezpieczenia i drobne opłaty bankowe.

- Policz, czy po zmianie zostajesz z niższą ratą na tyle długo, żeby odzyskać koszty startowe.

- Oceń, czy nowa umowa nie blokuje ci elastyczności, na przykład wcześniejszych nadpłat albo lepszych warunków po kilku latach.

W praktyce najrozsądniej działa taki prosty filtr: jeśli realny zwrot z refinansowania widać w horyzoncie około roku do dwóch lat, temat zwykle wart jest dalszej analizy. Jeśli korzyść jest symboliczna, lepiej zostać przy obecnym kredycie, nadpłacać go regularnie albo spróbować wynegocjować lepsze warunki bez całej operacji. W finansowaniu nieruchomości wygrywa nie najtańsza reklama, tylko umowa, która po wszystkich kosztach zostawia ci najwięcej realnej przestrzeni w budżecie.