Wcześniejsza spłata kredytu hipotecznego daje realną oszczędność, ale tylko wtedy, gdy dobrze policzysz prowizję, moment nadpłaty i to, czy lepiej skrócić okres, czy obniżyć ratę. W tym tekście rozkładam temat na praktyczne kroki: od kosztów i formalności, przez zasady banków, po decyzje, które zwykle robią największą różnicę w domowym budżecie. Skupię się na realiach rynku w Polsce, bo tu diabeł naprawdę tkwi w szczegółach umowy i w pierwszych latach kredytu.

Co warto wiedzieć, zanim zrobisz przelew na kredyt

- Nadpłata obniża kapitał, a więc zmniejsza też przyszłe odsetki, szczególnie na początku spłaty.

- Po częściowej spłacie zwykle możesz wybrać niższą ratę albo krótszy okres kredytowania.

- Bank może naliczyć rekompensatę, ale tylko w ustawowych granicach i nie w każdej sytuacji.

- Na wniosek klienta bank powinien przekazać informację o koszcie spłaty w 7 dni roboczych.

- Przy pełnym zamknięciu kredytu trzeba jeszcze zadbać o dokumenty do wykreślenia hipoteki.

Jak działa nadpłata i co realnie zmienia w kredycie

Ja zawsze rozdzielam dwa scenariusze: częściową nadpłatę i całkowite zamknięcie długu. W obu przypadkach mechanizm jest ten sam, czyli spada kapitał, od którego bank nalicza odsetki, więc kredyt staje się po prostu tańszy. Największy efekt widać na początku harmonogramu, bo wtedy w racie jest relatywnie dużo odsetek, a mniej spłacanego kapitału.

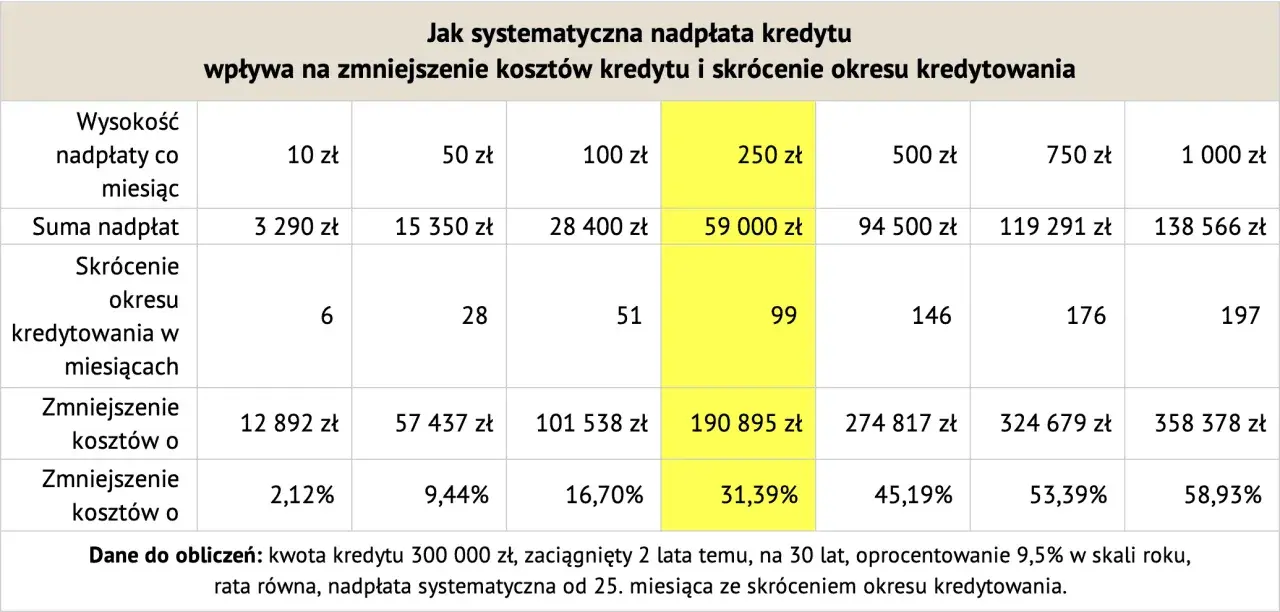

W praktyce oznacza to, że ta sama dodatkowa kwota wpłacona po 2-3 latach zwykle daje wyraźnie większą korzyść niż identyczna nadpłata pod koniec umowy. To nie jest magia, tylko matematyka odsetek składanych na pozostałym saldzie. Jeśli masz długi kredyt i jeszcze daleko do końca spłaty, nadpłata działa mocniej niż wielu kredytobiorców zakłada na starcie.

Po częściowej spłacie bank powinien przeliczyć harmonogram, a ty decydujesz, czy chcesz bardziej odetchnąć z miesięczną ratą, czy szybciej uwolnić się od zobowiązania. Zanim jednak zaczniesz liczyć zysk, trzeba sprawdzić, czy bank nie doliczy rekompensaty i na jakich zasadach to zrobi.

Jakie opłaty bank może naliczyć

Tu najłatwiej o rozczarowanie, bo nadpłata nie zawsze jest darmowa. Przy umowach zawartych po 22 lipca 2017 r. bank może pobrać rekompensatę za wcześniejszą spłatę, ale nie ma tu pełnej dowolności. W praktyce chodzi o ograniczoną opłatę, która ma rekompensować bankowi część utraconych odsetek, a nie działać jak kara za spłatę przed czasem.

| Sytuacja | Co zwykle się dzieje | Najważniejszy limit |

|---|---|---|

| Kredyt hipoteczny ze zmienną stopą, spłata w ciągu 36 miesięcy od podpisania umowy | Bank może naliczyć rekompensatę, jeśli przewiduje to umowa | Nie więcej niż odsetki za rok od dnia spłaty, nie więcej niż 3% spłacanej kwoty i nie więcej niż bezpośrednie koszty banku |

| Kredyt ze zmienną stopą po upływie 36 miesięcy | Rekompensata co do zasady nie przysługuje | Brak opłaty w tym modelu |

| Kredyt ze stałą stopą | Umowa może przewidywać rekompensatę przy spełnieniu ustawowych warunków | Najczęściej 1% lub 0,5% spłacanej kwoty, zależnie od czasu do końca umowy, i nie więcej niż bezpośrednie koszty banku |

Jeśli umowa jest starsza niż 22 lipca 2017 r., nie zakładam z góry takich samych reguł. Wtedy trzeba wrócić do konkretnych zapisów kontraktu i sprawdzić, jak bank opisał wcześniejszą spłatę na etapie podpisywania umowy. Przy hipotece ważna jest też jeszcze jedna rzecz: po wniosku klienta bank powinien podać koszt spłaty w 7 dni roboczych, na trwałym nośniku, i nie może uzależniać przyjęcia nadpłaty od tego, czy już wydał kalkulację.

Warto pamiętać, że przy spłacie kredytu hipotecznego obniżeniu podlegają nie tylko odsetki, ale też inne koszty wchodzące do całkowitego kosztu kredytu, jeśli są związane z okresem spłaty. Zwykle nie dotyczy to wydatków zewnętrznych, takich jak opłaty notarialne czy sądowe. Kiedy znasz koszt wejścia i zasady gry, dopiero wtedy można sensownie policzyć, czy nadpłata naprawdę się opłaca.

Kiedy taki ruch ma największy sens finansowy

Ja zwykle patrzę na to przez cztery proste pytania. Po pierwsze: czy mam poduszkę finansową na 3-6 miesięcy podstawowych wydatków? Po drugie: czy nie spłacam równolegle droższego długu, na przykład karty kredytowej albo pożyczki gotówkowej? Po trzecie: czy bank nie pobierze opłaty, która zje większą część korzyści? Po czwarte: czy zależy mi bardziej na niższej racie, czy na szybszym zamknięciu kredytu?

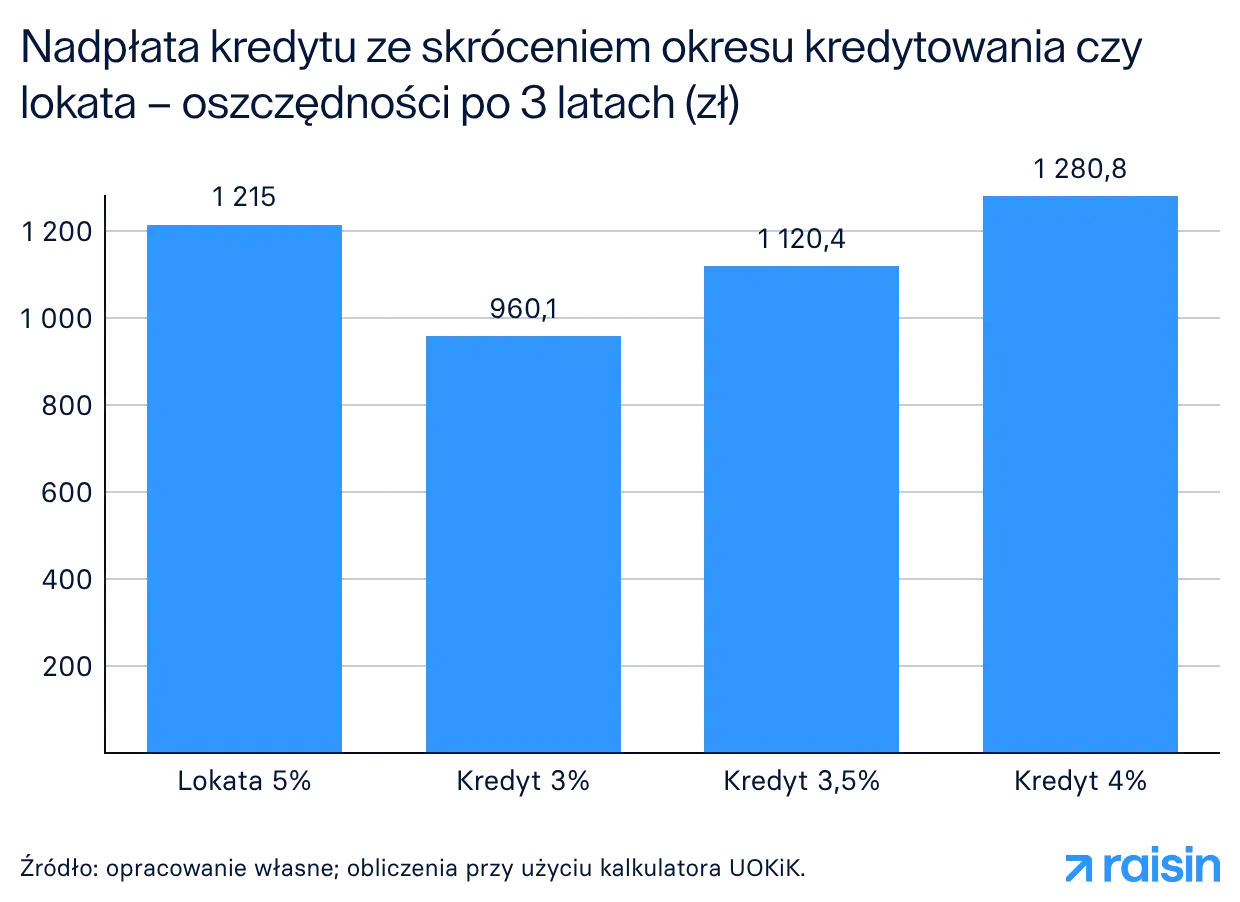

Najczęściej nadpłata ma sens wtedy, gdy kredyt jest jeszcze daleko od końca, saldo jest wysokie, a oprocentowanie wyraźnie przewyższa to, co realnie jesteś w stanie bezpiecznie zarobić na bezpiecznych produktach oszczędnościowych. Jeśli jednak każda dodatkowa złotówka trafia do nadpłaty kosztem płynności, decyzja robi się ryzykowna. W takich sytuacjach lepiej czasem poczekać kilka miesięcy i zebrać większą kwotę, zamiast robić ruch pod presją emocji.

W praktyce liczę to tak: oszczędność to odsetki, których nie zapłacisz, minus ewentualna rekompensata i koszty dodatkowe. Jeśli wynik jest wyraźnie dodatni i nie osłabia twojego bezpieczeństwa finansowego, nadpłata ma sens. Jeśli nie, lepiej zachować kapitał na poduszkę albo przeznaczyć go na droższy dług. Skoro opłacalność mamy już ustawioną, czas przejść przez sam proces bez zbędnych potknięć.

Jak przeprowadzić nadpłatę bez pomyłek

Najbezpieczniej traktować to jak krótką procedurę, a nie tylko zwykły przelew. Ja robię to zawsze w podobnej kolejności, bo dzięki temu łatwo wyłapać błędy zanim pieniądze znikną z konta.

- Sprawdź aktualne saldo zadłużenia i poproś bank o informację, czy nadpłata wiąże się z rekompensatą.

- Zdecyduj, czy spłacasz część kredytu, czy zamykasz go całkowicie.

- Przy częściowej nadpłacie wskaż, czy chcesz skrócenia okresu, czy obniżenia raty.

- Wykonaj przelew dokładnie na wskazany rachunek i zachowaj potwierdzenie.

- Po całkowitej spłacie poproś o dokument potwierdzający zamknięcie kredytu i zaświadczenie potrzebne do wykreślenia hipoteki z księgi wieczystej.

W praktyce bank często wymaga osobnej dyspozycji w systemie albo w oddziale, zwłaszcza jeśli chcesz skrócić okres kredytowania. Przy całkowitej spłacie nie licz na to, że wszystko zamknie się samo po przelewie. Lepiej mieć na piśmie potwierdzenie salda, sposób rozliczenia i późniejsze zaświadczenie do sądu wieczystoksięgowego. To oszczędza nerwy i reklamacje.

Przy kredycie hipotecznym nie ma też tak sztywnego, ustawowego terminu rozliczenia banku po nadpłacie, jak przy niektórych innych kredytach. Jeśli bank przeciąga sprawę, warto wysłać pisemny monit albo reklamację. Po technicznej stronie procesu zostaje jeszcze jedna decyzja, która bardzo mocno wpływa na efekt finansowy.

Co wybrać po częściowej spłacie

Po nadpłacie zwykle stajesz przed wyborem: obniżyć miesięczną ratę albo skrócić okres kredytowania. To nie jest detal, tylko jedna z ważniejszych decyzji w całym procesie. Obie opcje są dobre, ale każda służy innemu celowi.

| Opcja | Kiedy ją wybrać | Co zyskujesz | Główny minus |

|---|---|---|---|

| Skrócenie okresu | Gdy chcesz maksymalnie obniżyć całkowity koszt kredytu | Największą oszczędność odsetek i szybsze zamknięcie długu | Rata może pozostać zbliżona do obecnej |

| Obniżenie raty | Gdy priorytetem jest większy luz w miesięcznym budżecie | Niższe miesięczne obciążenie i większa płynność | Mniejszy efekt w oszczędności całkowitych |

Jeśli nie masz presji budżetowej, zwykle lepszym ruchem jest skracanie okresu. Wtedy nadpłata naprawdę pracuje na ciebie, a nie tylko poprawia comiesięczny komfort. Jeśli jednak masz niestabilne dochody albo planujesz większy wydatek w najbliższych miesiącach, niższa rata bywa rozsądniejsza. Zanim jednak uznasz sprawę za zamkniętą, warto odsiać kilka typowych błędów, które potrafią zjadać część korzyści.

Najczęstsze błędy, które zjadają część korzyści

Najgorszy błąd to działanie z rozpędu. Nadpłata wygląda dobrze na poziomie intuicji, ale bez kalkulacji potrafi być zwyczajnie słaba finansowo. Z mojej perspektywy najczęściej problem nie leży w samym pomyśle, tylko w wykonaniu.

- Wpłacanie całej wolnej gotówki bez zostawienia poduszki bezpieczeństwa.

- Ignorowanie rekompensaty banku w pierwszych latach umowy.

- Brak decyzji, czy celem ma być niższa rata, czy krótszy okres.

- Spłacanie kredytu hipotecznego, gdy obok leży droższy dług konsumpcyjny.

- Niedopilnowanie nowego harmonogramu albo dokumentów po pełnym zamknięciu kredytu.

Często widzę też jeszcze jedną pułapkę: ktoś czuje satysfakcję z samej nadpłaty, ale nie porównuje jej z innymi możliwościami użycia pieniędzy. Jeśli masz zadłużenie na karcie kredytowej, limit w koncie albo pożyczkę ratalną z wyższym kosztem, to właśnie tam korzyść może być większa. W kredycie hipotecznym nie chodzi o symboliczny ruch, tylko o najlepszy zwrot z kapitału przy rozsądnym poziomie ryzyka.

To prowadzi mnie do ostatniego, prostego filtra, który zawsze stosuję przed przelewem.

Co sprawdzam przed przelewem, żeby decyzja była dobra

- Czy po nadpłacie nadal zostanie mi bezpieczna rezerwa gotówki.

- Czy bank nie pobierze opłaty, która zje zbyt dużą część zysku.

- Czy nie mam długu droższego niż kredyt hipoteczny.

- Czy bardziej zależy mi na szybszym zakończeniu spłaty, czy na niższej racie.

- Czy po operacji mam już nowe potwierdzenie harmonogramu i warunków rozliczenia.

Patrząc praktycznie, najlepiej działa chłodna kalkulacja: jeśli nadpłata ma skrócić życie kredytu o lata i nie narusza twojego bezpieczeństwa finansowego, warto ją rozważyć. Jeśli jednak bank nalicza rekompensatę, a ty musiałbyś opróżnić konto, lepiej wstrzymać się i zebrać większą kwotę. Ja traktuję taki ruch jak decyzję inwestycyjną: najpierw liczę koszt, potem dopiero przelewam pieniądze.