Najważniejsze liczby i decyzje, które trzeba sprawdzić

- Zmiana banku opłaca się dopiero wtedy, gdy miesięczna oszczędność wyraźnie przewyższa koszt wejścia.

- W praktyce trzeba uwzględnić wycenę nieruchomości, wpis nowej hipoteki i wykreślenie starej hipoteki.

- Przy kredycie o zmiennej stopie bank może naliczyć rekompensatę za wcześniejszą spłatę, jeśli nastąpi ona przed upływem 36 miesięcy.

- Patrz na RRSO, a nie tylko na marżę i wysokość raty na pierwszych stronach oferty.

- Jeśli do końca spłaty zostało niewiele czasu, korzyść z przeniesienia kredytu bywa zbyt mała, by uzasadnić formalności.

- Najpierw porównaj nową ofertę z negocjacją w obecnym banku, bo to czasem daje podobny efekt przy mniejszym koszcie.

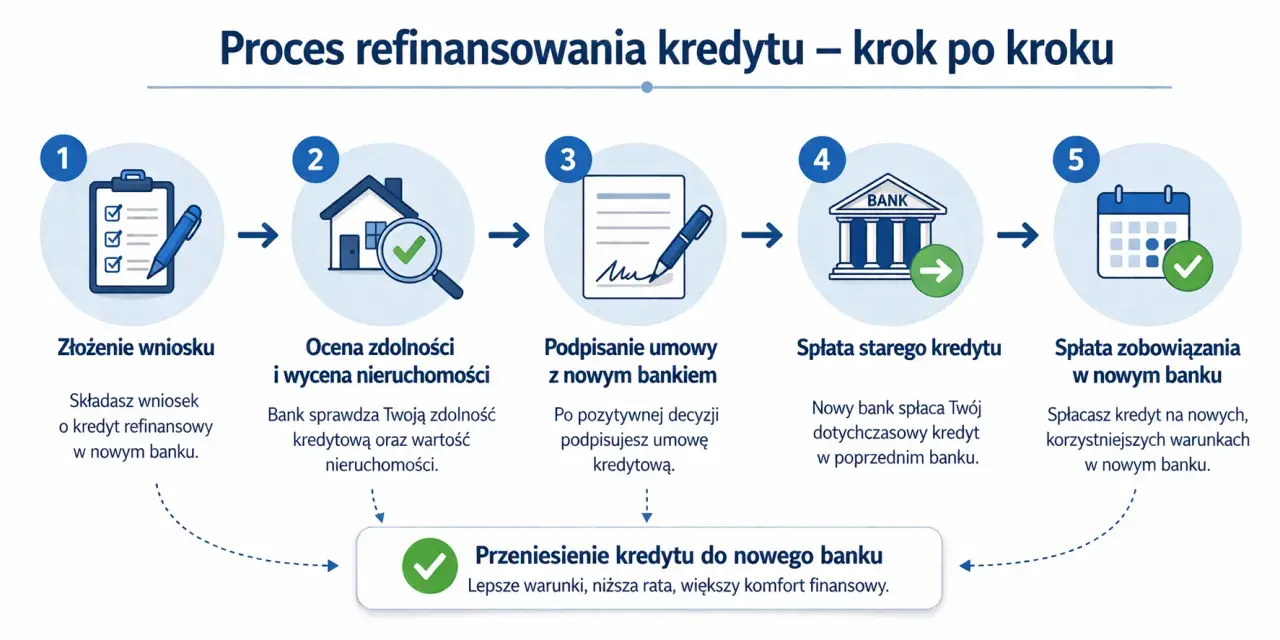

Na czym polega przeniesienie kredytu i kiedy ma sens

Ja traktuję ten ruch jako wymianę jednej umowy na drugą. Nowy bank spłaca stary kredyt, a Ty zaczynasz obsługiwać zadłużenie na nowych warunkach: z inną marżą, innym oprocentowaniem, czasem z krótszym okresem spłaty albo bez drogich dodatków w pakiecie.

Najczęściej chodzi o obniżenie raty, ale sens ma też uporządkowanie całego finansowania. Zdarza się, że ktoś refinansuje kredyt po to, by zmienić stopę z zmiennej na stałą, skrócić okres spłaty albo odciąć produkty, które były warunkiem promocyjnej oferty, a dziś już tylko podnoszą koszt obsługi długu.

W praktyce patrzę nie tylko na wysokość raty, lecz także na RRSO, czyli rzeczywistą roczną stopę oprocentowania. Ten wskaźnik pokazuje pełniejszy obraz, bo uwzględnia również część kosztów dodatkowych, a nie tylko sam procent zapisany w nagłówku oferty. To właśnie przez takie detale jedne propozycje wyglądają świetnie na pierwszy rzut oka, a po zsumowaniu wszystkich opłat okazują się przeciętne.

Ja zaczynam zwykle od pytania, czy obecny bank da się skłonić do lepszych warunków. Dopiero gdy odpowiedź jest słaba albo żadna, szukam alternatywy na rynku. To prowadzi naturalnie do kosztów, bo one decydują, czy zmiana banku rzeczywiście się spina.

Ile naprawdę kosztuje zmiana banku

Najczęstszy błąd polega na patrzeniu wyłącznie na niższą ratę. Tymczasem przeniesienie kredytu wiąże się z kilkoma wydatkami jednorazowymi, które trzeba zliczyć przed podpisaniem nowej umowy. W praktyce są to przede wszystkim wycena nieruchomości, opłaty sądowe związane z księgą wieczystą oraz ewentualna rekompensata dla dotychczasowego banku.| Koszt | Orientacyjna kwota | Co to oznacza w praktyce |

|---|---|---|

| Wycena nieruchomości | 190-800 zł | Bank zwykle chce własną albo akceptowaną wycenę mieszkania lub domu. |

| Wpis nowej hipoteki do księgi wieczystej | 200 zł | To standardowa opłata sądowa za ustanowienie nowego zabezpieczenia. |

| Wykreślenie starej hipoteki | 100 zł | Ta opłata pojawia się po spłacie starego kredytu. |

| Dodatkowe dokumenty i poświadczenia | 0-150 zł | Może chodzić o odpisy, zaświadczenia albo formalności wymagane przez bank. |

| Rekompensata za wcześniejszą spłatę | 0 zł, ale czasem do 3% spłacanej kwoty | Dotyczy części kredytów spłacanych przed terminem, zwłaszcza na początku umowy. |

| Dodatkowe produkty banku | 0-kilkadziesiąt zł miesięcznie lub więcej | Konto, karta, ubezpieczenie albo wpływy na rachunek potrafią podnieść realny koszt. |

Sąd Rejonowy w Pruszkowie podaje, że wpis hipoteki kosztuje 200 zł, a jej wykreślenie 100 zł. Do tego dochodzi wycena i reszta drobnych formalności, więc realny budżet na zmianę banku zwykle zamyka się w okolicach 700-1500 zł. Bankier podaje właśnie taki przedział dla standardowej operacji, a ja traktuję go jako rozsądną bazę do szybkiego rachunku opłacalności.

Trzeba też pamiętać o zasadach wcześniejszej spłaty. UOKiK przypomina, że przy kredycie o zmiennej stopie bank może przewidzieć rekompensatę, jeśli spłata nastąpi przed upływem 36 miesięcy od zawarcia umowy, a przy stałej stopie w okresie obowiązywania stałej stawki. Maksymalna rekompensata nie może przekroczyć odsetek za rok od faktycznej spłaty ani 3% spłacanej kwoty, więc ten punkt trzeba sprawdzić w umowie, zanim policzysz zysk.

Kiedy znam już koszty wejścia, przechodzę do najważniejszego pytania: ile musi wynieść oszczędność, żeby zmiana miała sens. I właśnie to liczenie często odróżnia dobry ruch od kosztownej pomyłki.

Jak policzyć, czy oszczędność będzie realna

Ja liczę to bardzo prosto: zysk netto = suma oszczędności z rat w pozostałym czasie spłaty - wszystkie koszty zmiany banku. Jeśli wynik jest dodatni i wystarczająco duży, refinansowanie ma sens finansowy. Jeśli zysk jest symboliczny, lepiej szukać innej strategii albo zostać przy obecnej umowie.

Przy krótszym horyzoncie czasowym różnica w ofercie musi być wyraźna. Gdy do końca spłaty zostało 2-3 lata, a rata spada o 70-100 zł, formalności i opłaty potrafią zjeść większość korzyści. Gdy rata maleje o 250-400 zł, zwrot kosztów pojawia się znacznie szybciej i taki ruch zaczyna wyglądać naprawdę sensownie.

| Scenariusz | Spadek raty | Pozostały okres spłaty | Oszczędność brutto | Szacunkowy koszt zmiany | Zwrot kosztów |

|---|---|---|---|---|---|

| A | 120 zł | 72 miesiące | 8 640 zł | 1 200 zł | około 10 miesięcy |

| B | 300 zł | 48 miesięcy | 14 400 zł | 1 500 zł | około 5 miesięcy |

| C | 80 zł | 24 miesiące | 1 920 zł | 1 200 zł | około 15 miesięcy |

Do pierwszego sita dobrze nadaje się kalkulator UOKiK. Pokazuje różnicę w racie przy zmianie oprocentowania, ale nie liczy wszystkich kosztów ubocznych, więc ja traktuję go jako punkt startu, nie ostateczny werdykt. Jeśli po doliczeniu opłat nadal zostaje kilkaset złotych miesięcznej różnicy, warto iść dalej. Jeśli korzyść kurczy się do kilkudziesięciu złotych, robi się to znacznie mniej atrakcyjne.

Gdy rachunek wygląda dobrze, przechodzę do procedury, bo sama opłacalność to jeszcze nie wszystko. Liczy się też czas, komplet dokumentów i to, czy bank nie zablokuje procesu drobnym formalnym brakiem.

Jak wygląda proces krok po kroku

- Pobieram z obecnego banku informację o saldzie zadłużenia i sprawdzam, czy umowa przewiduje rekompensatę za wcześniejszą spłatę.

- Porównuję co najmniej 2-3 oferty, patrząc nie tylko na ratę, ale też na marżę, prowizję, wymagane produkty i okres obowiązywania stałej stopy.

- Składam wniosek z dokumentami dochodowymi, danymi nieruchomości, numerem księgi wieczystej oraz informacją o obecnym kredycie.

- Bank zleca wycenę nieruchomości i ocenia zdolność kredytową, czyli to, czy nadal bezpiecznie udźwigniesz nowe zobowiązanie.

- Po decyzji nowy bank spłaca stary kredyt, a potem dopina się wpis nowej hipoteki i wykreślenie poprzedniej.

Co zwykle trzeba przygotować

Najczęściej są to: dowód osobisty, umowa obecnego kredytu, harmonogram spłat, zaświadczenie o saldzie zadłużenia, dokumenty potwierdzające dochód, numer księgi wieczystej i podstawowe dane o nieruchomości. Czasem bank chce też potwierdzenie opłacania polisy mieszkaniowej albo dokumenty dotyczące dodatkowych zabezpieczeń.

Przeczytaj również: Osiedle Szkolne Kraków: Jak dojechać MPK bez stresu?

Gdzie proces się wydłuża

Najczęściej wąskie gardło tworzą trzy rzeczy: kompletowanie papierów, wycena nieruchomości i wpisy do księgi wieczystej. Sama decyzja banku może zapaść relatywnie szybko, ale całość i tak przeciąga się, jeśli dokumenty wracają do poprawy albo sąd pracuje wolniej niż zakłada harmonogram.

Jeśli czujesz, że formalności zaczynają przytłaczać zysk, dobrze jest porównać tę ścieżkę z prostszymi alternatywami. W wielu przypadkach okazuje się, że zmiana banku wcale nie jest jedyną rozsądną drogą.

Kiedy lepiej negocjować niż przenosić kredyt

Nie każdy problem z ratą trzeba rozwiązywać przez zmianę banku. Jeśli różnica w ofercie jest niewielka, a obecny bank ma przestrzeń do ustępstw, ja w pierwszej kolejności próbuję wynegocjować lepszą marżę, usunięcie zbędnych dodatków albo zmianę warunków oprocentowania. To szczególnie sensowne, gdy zostało niewiele lat spłaty albo kiedy masz już dobrą historię terminowych płatności.

| Opcja | Kiedy zwykle działa | Główna wada | Moja ocena |

|---|---|---|---|

| Renegocjacja w obecnym banku | Gdy bank chce zatrzymać klienta i może obniżyć marżę | Mniejsza siła negocjacyjna niż przy nowym wniosku | Najpierw sprawdzam tę drogę, jeśli różnica w racie nie jest duża. |

| Zmiana banku | Gdy inny bank daje wyraźnie lepsze RRSO i warunki | Formalności, wycena, księga wieczysta i koszt wejścia | Najlepsza, gdy oszczędność liczona jest w setkach złotych miesięcznie. |

| Nadpłata | Gdy masz nadwyżkę gotówki i chcesz skrócić spłatę | Wymaga własnego kapitału, nie rozwiązuje problemu złej marży | Najprostsza, jeśli chcesz szybciej zejść z długu bez nowej umowy. |

Ja zwykle najpierw pytam własny bank o obniżkę marży albo zdjęcie produktów, które tylko podnoszą koszt obsługi. Jeśli reakcja jest słaba, dopiero wtedy uruchamiam porównanie ofert na rynku. To prosty filtr, który oszczędza czas i od razu pokazuje, czy ruch ma sens finansowy.

Na tym etapie zostaje już tylko ostatnia kontrola szczegółów. Właśnie ona decyduje, czy oszczędność zostanie w portfelu, czy rozpłynie się w dodatkach, których nikt nie uwzględnił na starcie.

Co sprawdzić przed podpisaniem nowej umowy, żeby oszczędność nie wyparowała

W tle cały czas działa jeszcze jeden parametr: LTV, czyli relacja kredytu do wartości nieruchomości. Jeśli mieszkanie zyskało na wartości albo saldo zadłużenia mocno spadło, bank zwykle patrzy na taki wniosek przychylniej. Jeśli LTV jest nadal wysokie, warunki mogą być mniej korzystne, bo ryzyko dla banku pozostaje większe.

- Sprawdź, czy nowa oferta naprawdę obniża RRSO, a nie tylko chwilowo poprawia wysokość raty.

- Policz koszt wymaganych produktów dodatkowych, zwłaszcza konta, karty i ubezpieczenia.

- Przeczytaj dokładnie zasady stałej stopy i zobacz, jak długo obowiązuje korzystny poziom oprocentowania.

- Zweryfikuj, czy obecny bank naliczy rekompensatę za wcześniejszą spłatę i w jakiej wysokości.

- Upewnij się, że księga wieczysta jest przygotowana do wpisu nowej hipoteki i wykreślenia starej.

- Zostaw sobie bufor gotówkowy na 1-2 raty i drobne opłaty przejściowe, żeby formalności nie zaburzyły domowego budżetu.

Najlepszy ruch zaczyna się od zimnej kalkulacji, a nie od obietnicy najniższej raty na banerze. Jeśli nowa umowa daje wyraźną oszczędność po odjęciu wszystkich opłat, przeniesienie kredytu ma sens; jeśli korzyść jest mała, lepiej negocjować tam, gdzie już masz historię spłat i znasz warunki gry. Tak sprawdzam ten temat w praktyce i właśnie w tym porządku podejmowałbym decyzję.