Patrzę na ten temat przede wszystkim praktycznie: co naprawdę dawał preferencyjny kredyt, kto mógł z niego skorzystać i co dziś zostało z takiego finansowania mieszkania. W 2026 roku nie jest to już aktywny program dla nowych wniosków, ale nadal warto go rozumieć, bo wiele osób porównuje go z obecnymi formami wsparcia i z klasyczną hipoteką. Poniżej rozkładam temat na czynniki pierwsze: warunki, mechanizm dopłat, ograniczenia oraz to, jak sensownie podejść do zakupu mieszkania dziś.

Najważniejsze rzeczy, które trzeba wiedzieć o tym programie

- Program z dopłatą do rat został wstrzymany 2 stycznia 2024 r., więc w 2026 roku nie przyjmowano już nowych wniosków.

- Dopłata obniżała oprocentowanie do poziomu 2% przez 10 lat, a po tym okresie rata przechodziła na warunki rynkowe.

- Maksymalna kwota wynosiła 500 tys. zł dla jednej osoby i 600 tys. zł dla małżeństwa lub rodziców z dzieckiem.

- Najczęściej korzystały z niego osoby do 45. roku życia, które nie miały i wcześniej nie miały własnego mieszkania albo domu.

- Najbliższą aktywną alternatywą pozostaje rodzinny kredyt mieszkaniowy z gwarancją wkładu własnego.

Jak działał mechanizm dopłaty i dlaczego tak mocno obniżał pierwszą ratę

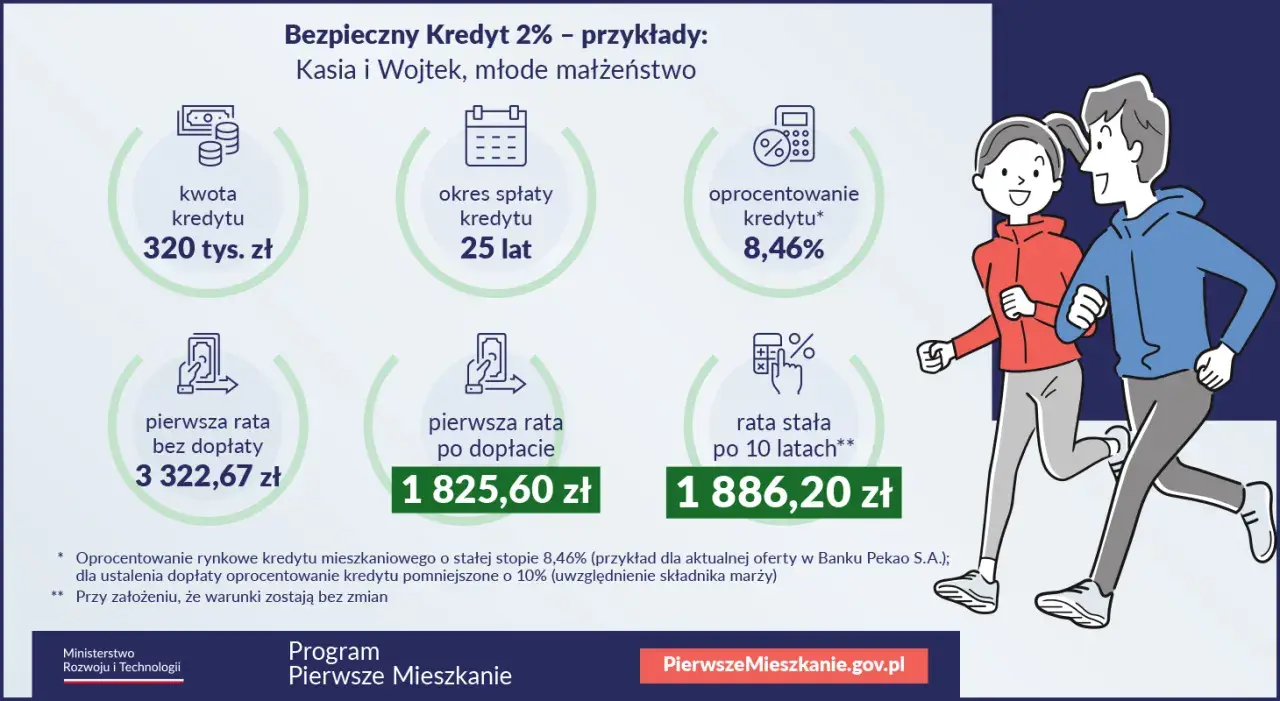

Najważniejsza idea była prosta: państwo dopłacało do części odsetkowej tak, aby kredytobiorca płacił ratę liczona jak przy oprocentowaniu 2%, a nie według pełnej stawki banku. W praktyce oznaczało to niższą miesięczną ratę przez pierwsze 10 lat, czyli wtedy, kiedy domowy budżet najbardziej odczuwa różnicę między „da się spłacać” a „już jest ciasno”.

Jak podaje Gov.pl, dopłata zależała od różnicy między stawką rynkową kredytu ze stałym oprocentowaniem a poziomem 2%. To nie była więc magiczna obniżka kosztu całego finansowania, tylko czasowe wsparcie, które miało ułatwić wejście w kredyt i przetrwanie najtrudniejszego początku spłaty.| Etap spłaty | Co się działo | Co to oznaczało dla budżetu |

|---|---|---|

| Pierwsze 10 lat | Państwo dopłacało do raty | Rata była wyraźnie niższa niż w zwykłej hipotece |

| Po zakończeniu dopłat | Kredyt przechodził na standardową spłatę | Miesięczne obciążenie rosło do poziomu rynkowego |

| Wcześniejsza nadpłata | Można było zmniejszać kapitał | Niższe saldo mogło ograniczyć skok raty po 10 latach |

W oficjalnym przykładzie dla małżeństwa z dzieckiem i kredytu na 550 tys. zł na 30 lat różnica była bardzo wyraźna: pierwsza rata bez dopłaty wynosiła około 5,4 tys. zł, a z dopłatą około 2,8 tys. zł. Po 10 latach spłata przechodziła na zwykłą ratę kapitałowo-odsetkową, więc kto patrzył wyłącznie na start, mógł później odczuć zbyt duży skok kosztu. To właśnie ten mechanizm najlepiej pokazuje, dlaczego ten program był atrakcyjny, ale nie był darmowym kredytem. Gdy to rozumiesz, łatwiej ocenić, kto faktycznie mógł z niego skorzystać.

Kto mógł skorzystać i jakie warunki trzeba było spełnić

Program był adresowany do osób, które kupowały pierwsze mieszkanie albo dom i spełniały dość konkretne warunki. Najczęściej musiała to być osoba, która nie ukończyła 45 lat i nie miała wcześniej własnej nieruchomości ani spółdzielczego prawa do lokalu. W przypadku małżeństwa albo rodziców z dzieckiem wystarczyło, by warunek wieku spełniała przynajmniej jedna osoba.Limit kwoty był także ważny: 500 tys. zł dla jednej osoby i 600 tys. zł dla małżeństwa lub rodziców z dzieckiem. Kredyt można było przeznaczyć zarówno na rynek pierwotny, jak i wtórny, a w programie nie obowiązywał limit ceny za metr kwadratowy. To brzmiało szeroko, ale w praktyce zawężało grono osób, które mogły wejść do programu bez komplikacji.

| Warunek | Zasada | Znaczenie praktyczne |

|---|---|---|

| Wiek | Do 45 lat | Program był głównie dla osób rozpoczynających drogę do własnego mieszkania |

| Własność nieruchomości | Brak własnego mieszkania, domu lub prawa spółdzielczego | To był program dla tych, którzy startowali praktycznie od zera |

| Kwota kredytu | Do 500 tys. zł dla jednej osoby, do 600 tys. zł dla pary lub rodziców z dzieckiem | Nie każdy lokal mieścił się w tym budżecie |

| Rodzaj zakupu | Rynek pierwotny i wtórny | Był elastyczniejszy niż wiele programów kierowanych tylko na nowy lokal |

| Cena za m2 | Brak limitu cenowego za metr | To zwiększało dostępność, ale podnosiło ryzyko wejścia w zbyt drogie mieszkanie |

Był też ważny wyjątek dla rodzin z co najmniej dwojgiem dzieci: mogły mieć inne mieszkanie, ale tylko do określonego metrażu. Przy dwójce dzieci limit wynosił 50 m2, przy trójce 75 m2, przy czwórce 90 m2, a przy pięciorgu i większej liczbie dzieci limitu metrażowego już nie było. Taki zapis pokazuje, że program nie był całkowicie „zero-jedynkowy”, tylko próbował uwzględniać realne sytuacje rodzinne. To prowadzi do kolejnego pytania: gdzie ta konstrukcja naprawdę pomagała, a gdzie dawała tylko pozorne poczucie bezpieczeństwa?

Gdzie program pomagał, a gdzie tworzył złudne poczucie bezpieczeństwa

Z perspektywy kupującego największą zaletą była niższa rata na starcie. To naprawdę robiło różnicę, zwłaszcza gdy ktoś jednocześnie płacił czynsz, urządzał mieszkanie albo miał jeszcze koszty przeprowadzki. Dla wielu osób to właśnie pierwsze lata są barierą, a nie sam fakt zaciągnięcia zobowiązania.

Ja jednak patrzę na ten program przez drugi filtr: co stanie się po zakończeniu dopłat. I tu pojawia się najczęstszy błąd. Ludzie liczą zdolność kredytową i domowy budżet wyłącznie na ratę „z promocją”, a nie na ratę docelową. To ryzykowne, bo po 10 latach miesięczne obciążenie może wzrosnąć wyraźnie, a wtedy komfort finansowy znika szybciej, niż się pojawił.

- Plus - niższy próg wejścia i większa dostępność pierwszego mieszkania.

- Plus - możliwość zakupu na rynku pierwotnym i wtórnym.

- Plus - brak limitu ceny za m2, co zwiększało elastyczność wyboru.

- Minus - po 10 latach rata wracała do realiów rynkowych.

- Minus - program nie był dostępny bezterminowo i w praktyce działał w ograniczonym oknie czasowym.

- Minus - łatwo było przecenić własną zdolność, jeśli patrzyło się tylko na pierwszą ratę.

Właśnie dlatego ten program dobrze wyglądał w kalkulatorze, ale wymagał chłodnej głowy przy planowaniu całej ścieżki spłaty. Gdy to wyłapiesz, dużo łatwiej przejść do pytania ważniejszego dla 2026 roku: co zostało dziś, jeśli szukasz realnego wsparcia przy zakupie mieszkania?

Co w 2026 roku jest najbliższą alternatywą

W 2026 roku nowe wnioski o ten preferencyjny kredyt nie były już przyjmowane. Zamiast czekać na coś, co nie działa, lepiej patrzeć na aktywne instrumenty. Najbliższym odpowiednikiem nie jest dziś dopłata do oprocentowania, tylko rodzinny kredyt mieszkaniowy, znany też jako program „Mieszkanie bez wkładu własnego”.Jak podaje BGK, można w nim uzyskać finansowanie do 100% wartości mieszkania, jeśli ma się zdolność do obsługi zobowiązania. To ważne, bo dla wielu osób barierą nie jest sama rata, lecz brak wkładu własnego. Ten instrument nie jest jednak skierowany do gospodarstw domowych o niskich dochodach, tylko do tych, które są w stanie spłacać kredyt, ale nie mają oszczędności na start.

| Rozwiązanie | Dla kogo | Główna korzyść | Najważniejsze ograniczenie |

|---|---|---|---|

| Preferencyjny kredyt z dopłatą | Historycznie dla osób do 45 lat bez własnej nieruchomości | Niższa rata przez pierwsze 10 lat | Program nie przyjmował nowych wniosków od stycznia 2024 r. |

| Rodzinny kredyt mieszkaniowy | Dla osób z zdolnością kredytową, ale bez wkładu własnego lub z małym wkładem | Gwarancja wkładu własnego i możliwość spłaty rodzinnej | Obowiązują limity i warunki dochodowe oraz nieruchomościowe |

| Standardowa hipoteka | Dla większości kupujących | Najbardziej przewidywalna i zawsze dostępna ścieżka finansowania | Wymaga własnego wkładu i zwykle wyższej raty na starcie |

W rodzinny kredyt mieszkaniowy można dziś wejść z gwarancją wkładu własnego, a sama gwarancja kosztuje jednorazowo 1% jej kwoty, maksymalnie 1000 zł. BGK podaje też, że program działa do 31 grudnia 2030 r., więc to nie jest rozwiązanie „na chwilę”, tylko realna ścieżka finansowania, jeśli ktoś spełnia warunki. Dodatkowo po powiększeniu gospodarstwa o drugie lub kolejne dziecko można skorzystać ze spłaty rodzinnej - 20 tys. zł przy drugim dziecku i 60 tys. zł przy trzecim lub kolejnym. To już nie jest dopłata do odsetek, ale konkretna pomoc w zmniejszeniu kapitału kredytu. I właśnie dlatego porównanie tych instrumentów powinno zacząć się od liczb, a nie od samej nazwy programu.

Jak porównać finansowanie mieszkania, żeby nie patrzeć tylko na pierwszą ratę

Największy błąd, jaki widzę przy takich programach, to porównywanie wyłącznie pierwszej raty. To za mało. Ja zawsze sprawdzam trzy scenariusze: rata na starcie, rata po zakończeniu wsparcia i całkowity koszt kredytu po uwzględnieniu wszystkich opłat. Dopiero wtedy widać, czy preferencyjne finansowanie rzeczywiście pomaga, czy tylko przesuwa problem w czasie.

- Policz ratę bez żadnej dopłaty, tak jakbyś brał zwykłą hipotekę.

- Sprawdź, co stanie się po zakończeniu okresu preferencyjnego.

- Porównaj całkowity koszt kredytu, a nie tylko miesięczny przelew.

- Uwzględnij wkład własny, gwarancję, prowizje i koszty dodatkowe.

- Jeśli masz rodzinę z dziećmi, sprawdź, czy spłata rodzinna da ci większą korzyść niż sama niższa rata na początku.

W praktyce ważne są też rzeczy, które wielu kupujących ignoruje: okres stałego oprocentowania, możliwość nadpłat bez kosztów, wymóg ubezpieczenia pomostowego, a nawet to, jak bank liczy zdolność przy różnych typach zatrudnienia. Jeśli kupujesz mieszkanie w 2026 roku, nie zakładaj, że „jakiś nowy program zaraz wróci”. Lepiej przygotować decyzję tak, by była dobra także bez dopłaty. To właśnie taki sposób myślenia daje największą odporność na zmiany przepisów i ofert bankowych.

Na co zwrócić uwagę, zanim zdecydujesz się na kredyt z dopłatą lub zwykłą hipotekę

Jeśli miałbym wskazać jedną rzecz, która naprawdę robi różnicę, powiedziałbym: nie buduj decyzji na obietnicy najniższej raty na starcie. Liczy się trwałość całego finansowania. Jeśli rata po zakończeniu wsparcia będzie dla ciebie zbyt wysoka, program nie rozwiązuje problemu, tylko go odracza.

W mojej ocenie najlepiej działają trzy proste zasady: po pierwsze, licz budżet z zapasem, nie na styk; po drugie, porównuj kilka ofert bankowych, bo różnice w kosztach pozaodsetkowych potrafią być znaczące; po trzecie, jeżeli masz możliwość skorzystania z gwarancji wkładu własnego albo spłaty rodzinnej, sprawdź, czy to nie jest dla ciebie realnie lepsze niż czekanie na kolejny program dopłat. W 2026 roku właśnie takie podejście daje najwięcej spokoju i najmniej rozczarowań.

Jeżeli dziś planujesz zakup mieszkania, traktuj dawny program 2% raczej jako punkt odniesienia niż realną opcję. Dobrze pokazuje, jak państwowe wsparcie może obniżyć barierę wejścia, ale jeszcze lepiej pokazuje, że ostatecznie wygrywa ten, kto policzy całość, a nie tylko pierwszy etap spłaty.